Quan pujarà la borsa? Els mercats es recuperaran.

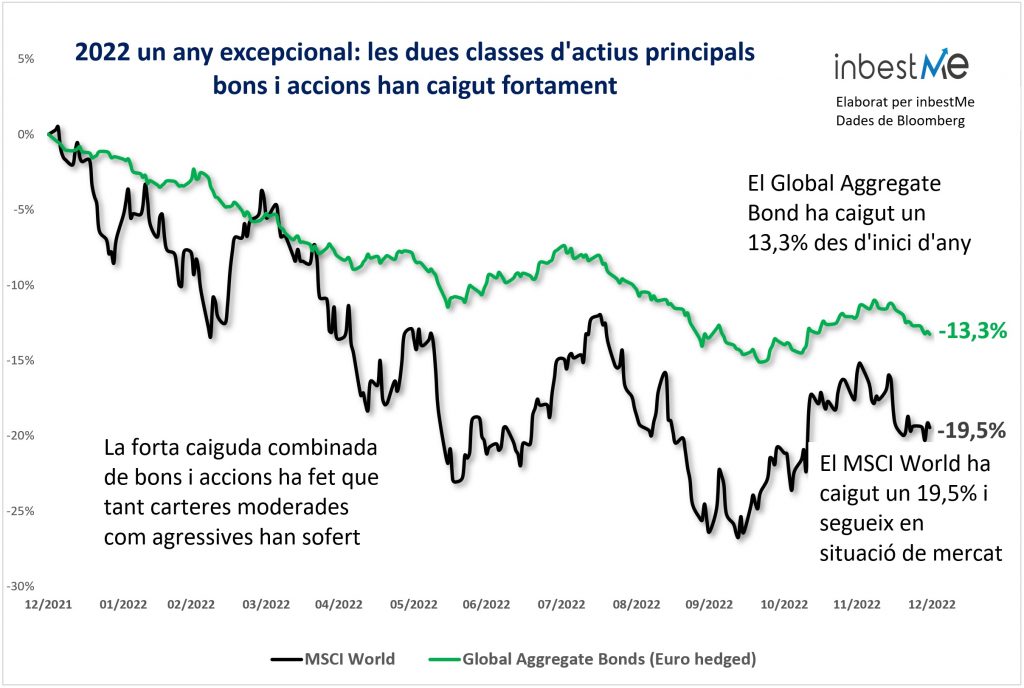

El mercat borsari va repuntar modestament en els dos primers mesos i mig de 2023, però això no ha sigut suficient per a compensar un any 2022 excepcionalment dolent, durant el qual l’índex MSCI World va caure un 19,5% i els bons mundials un altre 13,3%.

Aquesta combinació de fets, com veiem en el gràfic següent, va fer que l’any 2022 destaqués com un any atípic, per aquesta combinació.

A més, les noves preocupacions sobre el sector bancari que van començar amb el que va ocórrer amb els bancs regionals als EUA, que va culminar amb la caiguda de Silicon Valley Bank a principis de març del 2023 i la caiguda posterior del Crédit Suisse han deixat a molts inversors preocupats preguntant-se si podem tenir una altra crisi bancària com la del 2008.

És frustrant veure com les teves inversions s’estenen o perden valor. Així que és comprensible que tu i molta gent es pregunti: Quan pujarà la borsa?

Però aquesta és la pregunta equivocada. La pregunta adequada és: Quanta volatilitat puc suportar? Estic preparat per a invertir? Quin és el meu perfil de risc adequat?

Quan pujarà la borsa? Ningú realment sap quan serà!

Ningú sap realment quan es recuperarà la borsa a curt termini.

Recentment, vam comentar que l’anàlisi tècnica dels índexs mostra una situació positiva, però que això no és garantia de res i és millor seguir el teu pla.

La realitat és que totes les previsions que es fan a inicis d’any pels diferents experts tenen un pèssim historial d’èxit quan es tracta de prediccions a curt termini. En realitat, això poc hauria d’importar als inversors a llarg termini. La història ens indica clarament que en algun moment es produirà una recuperació. Els mercats baixen de pressa, però pugen més i més temps. Simplement, no sabem quan.

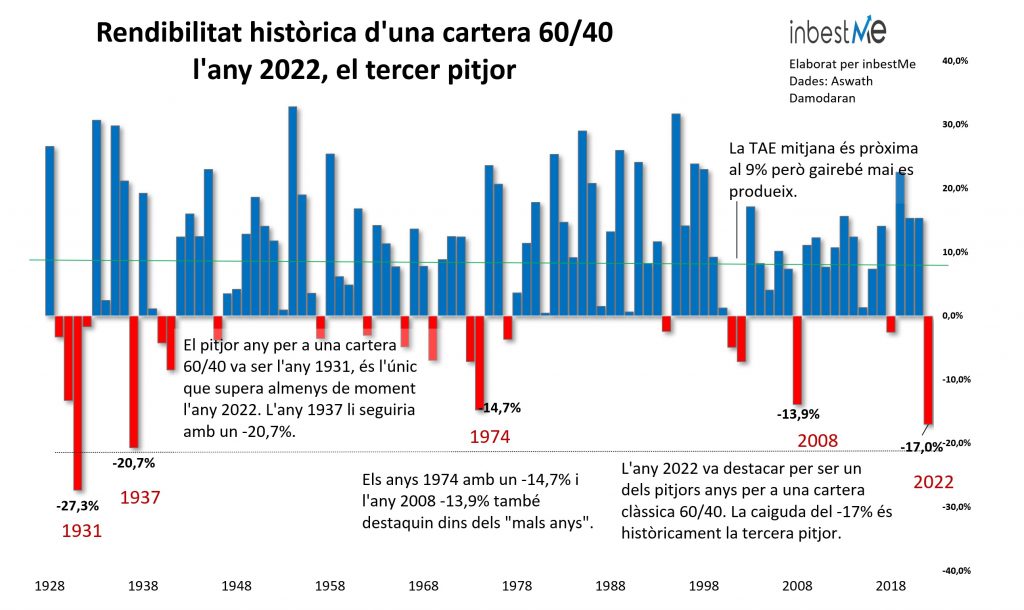

La TAE mitjana d’un compte d’inversió 60/40 (60% renda variable/40 renda fixa) és pròxima al 9% (8,8% en concret).

Una TAE no deixa de ser una mitjana, la mitjana anualitzada de rendibilitat. Però com a tal, aquesta mitjana es produeix poques vegades. Són molt pocs els anys en què les rendibilitats són pròximes a aquest registre.

L’any 2022 aquesta cartera va tenir el tercer pitjor registre de la història, només superat per les quals es van produir en els anys trenta després de la gran crisi del 29.

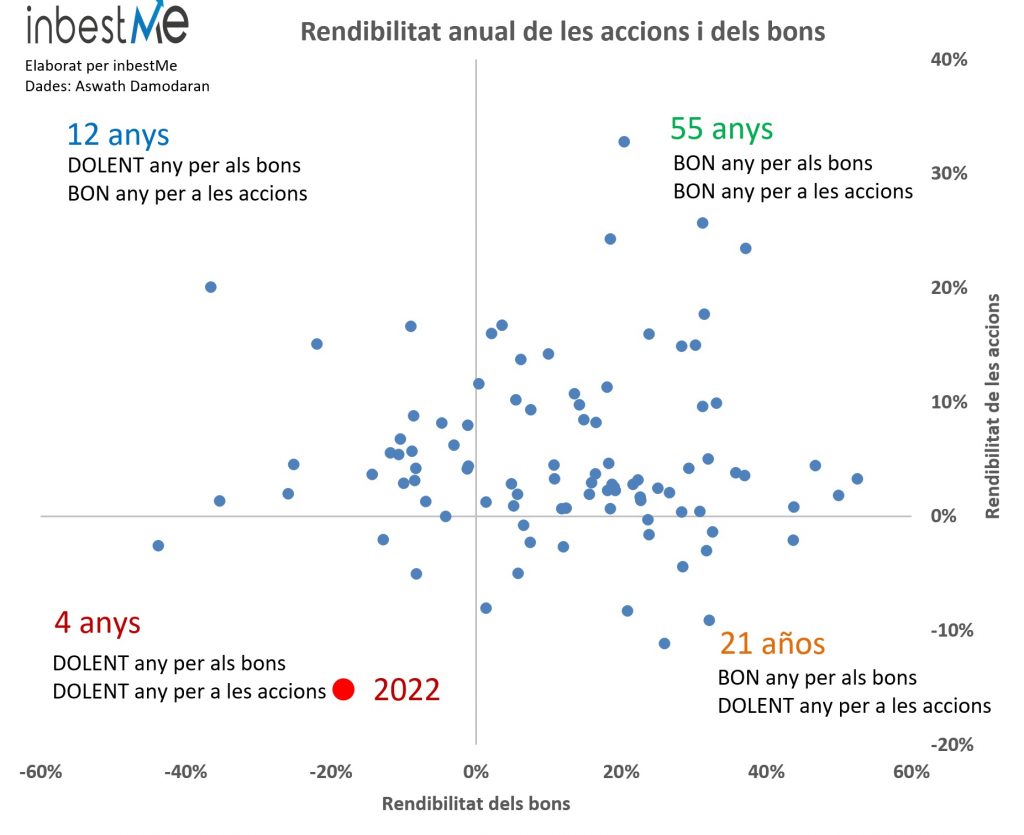

Així i tot, veiem com domina el blau dels anys en pujades, i estadísticament hi ha pocs anys en negatiu i menys de manera consecutiva.

Quan pujarà la borsa? Millor pregunta’t quin és el teu perfil de risc.

En lloc d’intentar encertar quin és el millor “timing” per a les teves inversions, intenta encertar quina és la teva tolerància al risc. Si planeges jubilar-te en els pròxims dos o tres anys i no pots dormir a la nit cada vegada que baixa la borsa, el teu horitzó és curt i la teva tolerància al risc és baixa. Potser et convé invertir de manera conservadora. Pots destinar una major part dels teus diners a inversions segures, amb una cartera amb una alta proporció de bons.

Però fins i tot així estaràs sotmès a uns certs riscos: en el 2022 fins i tot els bons van caure més d’un 15%. Si la teva tolerància al risc és molt baixa o el teu horitzó és molt curt, o simplement estàs volent obtenir un rendiment pels teus estalvis o el teu matalàs d’emergència, et pot convenir posar els teus diners en un Compte d’Estalvi com el d’inbestMe.

No obstant això, el fet que els tipus d’interès siguin positius i puguem ara obtenir una rendibilitat segura no ens ha de fer perdre el nostre horitzó. El risc més gran és el de no aconseguir els nostres objectius financers.

Si et queda més d’una dècada per a jubilar-te, sens dubte pots tenir una major tolerància al risc. Per a horitzons llargs, fins i tot un Compte d’Estalvi o un dipòsit, pot no ser el més convenient per a tu, ja que no batran a la inflació i probablement no compleixes els teus objectius financers. En aquest cas et convé invertir a través d’una cartera amb més pes en renda variable: encara que impliqui assumir un risc més elevat, tindràs més oportunitats d’aconseguir els teus objectius de llarg termini. Assumir poc risc significa que hauràs d’invertir molts més diners, i, així i tot, pot ser que no obtinguis el creixement suficient dels teus estalvis necessari per a construir el pla d’inversió que necessites.

Les caigudes en els mercats borsaris són inevitables, formen part de la seva dinàmica. També les recuperacions, que es produeixen més tard o més d’hora. Intentar predir el moment exacte és un exercici inútil. En general és millor concentrar-se a encertar quin és el millor pla o combinacions de plans d’inversió per a tu.

Artículos relacionados:

La Reserva Federal puja els tipus d’interès un 0,25% i la TIR de les nostres Carteres Estalvi pujarà al 4,30%

La Reserva Federal puja els tipus d’interès un 0,25% i la TIR de les nostres Carteres Estalvi pujarà al 4,30%

Caigudes en els mercats: oportunitats per a la teva cartera

Caigudes en els mercats: oportunitats per a la teva cartera

Què fer davant la contínua volatilitat dels mercats?

Què fer davant la contínua volatilitat dels mercats?

La cartera del milió passa per una guerra i una crisi d’inflació

La cartera del milió passa per una guerra i una crisi d’inflació

inbestMe integra l’Open Banking/PSD2 en la seva plataforma

inbestMe integra l’Open Banking/PSD2 en la seva plataforma