Com dissenyem les nostres carteres

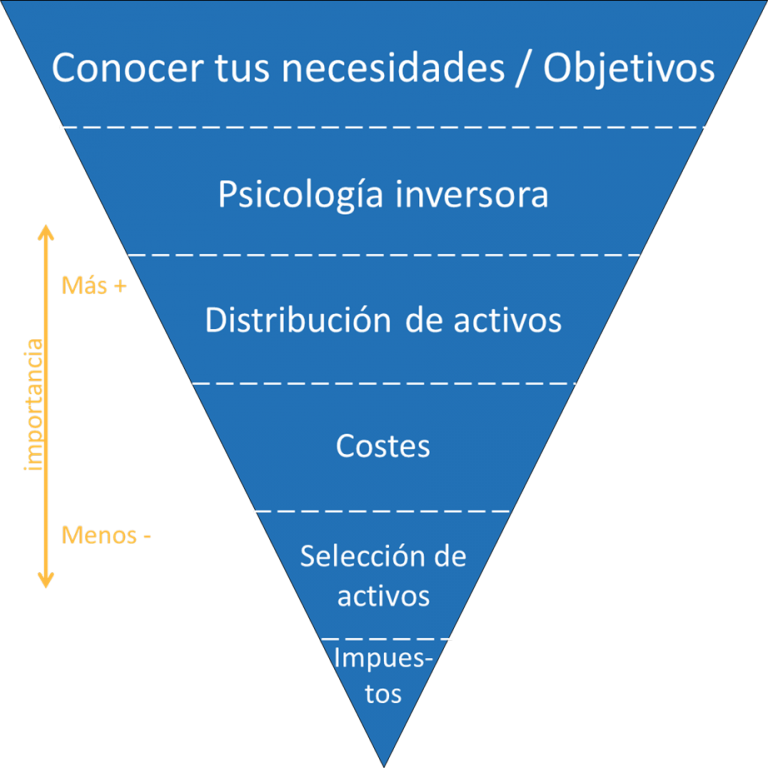

El més important a l’hora de realitzar una inversió, és saber quins són els nostres objectius i necessitats financeres personals i familiars. No s’ha d’invertir el capital o de la mateixa forma per a una persona jove que vol acumular capital o preparar la seva jubilació que una altra amb l’objectiu d’obtenir un rendiment a més curt termini per fer front a una compra important.

En segon lloc, tenim la psicologia inversora, que és molt més important del que generalment es creu. Els sentiments i emocions fan que s’inverteixi de forma ineficient. També és fonamental considerar aquests aspectes psicològics per a la construcció d’una cartera que millor s’adapti a nosaltres. Per exemple, un inversor advers al risc hauria de tenir una cartera menys volàtil o amb una visió a més llarg termini.

Posteriorment hem de centrar-nos en la distribució d’actius (Asset Allocation) que consisteix a decidir quin percentatge de la cartera s’inverteix en Renda Variable (dins d’aquesta, decidir si ponderar més l’europea, l’americana, de països emergents…), Renda Fixa, Matèries Primeres, immobiliari… en definitiva, es tracta de decidir en quina classe d’actiu necessitem invertir per complir amb els meus objectius.

A continuació hem de fixar-nos amb els costos. En el curt termini pot ser que no sigui tan visible l’efecte negatiu que repercuteix en la nostra rendibilitat, però veiem com una petita disminució del cost anual provoca un augment de la rendibilitat molt elevat, gràcies a l’efecte de l’interès compost. Pots realitzar simulacions amb la nostra calculadora de costos.

A continuació s’ha de tenir en compte la selecció de l’actiu. En inbestMe no fem “Stock Picking” al no invertir directament en accions, sinó en ETFS, fons indexats cotitzats que repliquen índexs. Però si que optimitzem l’actiu dins de cada classe d’actiu. A l’invertir en ETFs ens permet escollir sobre una molt àmplia oferta. Per seleccionar els ETFs considerem, els costos, el volum, la liquiditat i l’error de tracking de cada un d’ells.

I finalment s’ha de considerar els impostos per tal de maximitzar l’èxit de la inversió. És per aquest motiu que inbestMe segueix diferents estratègies per diferir al màxim el pagament dels impostos.

En la nostra metodologia seguim aquest ordre de forma escrupolosa per dissenyar les nostres carteres.

Mètode de càlcul de la rendibilitat

A inbestMe fem servir per omissió el TWR (Time weighted return o rentabilitat ponderada pel temps) com a mesura per calcular la rendibilitat de les carteres. En el moment en què es produeixen entrades i sortides de fons la TIR d’una cartera pot quedar afectada per aquestes entrades i sortides. Per mesurar correctament la rendibilitat associada a la gestió és per tant imprescindible disposar de mesures alternatives.

El TWR proporciona una manera de calcular el rendiment atribuït exclusivament a les decisions del gestor de la cartera. TWR elimina l’impacte dels fluxos d’efectiu i deixa només els efectes del mercat i les decisions del gestor de la cartera.

Pel càlcul de TWR, el període d’anàlisis es divideix en subperíodes. Un cop dividits es calculen els rendiments dels subperíodes y després es calcula como si fossin una progressió geomètrica per obtenir el rendiment corregit (TWR) pel període analitzat.

Per assegurar una independència total en el càlcul de la rendibilitat la xifra reportada en el panell dels nostres clients i en els informes disponibles a l’àrea de clients està realitzada per un tercer. En aquest cas és Interactive Brokers, la plataforma que usem per a la transacció de les operacions i la custòdia dels valors dels nostres clients, qui realitza el càlcul per a cada compte dels nostres clients, seguint la fórmula:

Si vols conèixer més sobre les diferents formes de càlcul de rendibilitats pots llegir els articles del nostre blog:

– Les múltiples cares de la rendibilitat I

– Les múltiples cares de la rendibilitat II

– Les múltiples cares de la rendibilitat III

Metodologia per determinar el perfil de risc

Una part imprescindible de la nostra metodologia és assignar el perfil més adient a cada client.

A inbestMe , estimulem la inversió a llarg termini i recomanem fer aportacions periòdiques donat que són factors que ajuden a disminuir la volatilitat i el risc.

Ens prenem molt seriosament la determinació del perfil de cada compte que obrim, per això hem confeccionat un procés molt complet que té en compte diferents aspectes:

1- La situació financera del client

2- L’objectiu específic del compte

3- La tolerància al risc del client

4- La capacitat del client per a assumir riscs

5- Els coneixements i experiència prèvia del client

El client respon de manera espontània a diferents preguntes que un cop combinades serveixen per tenir una visió molt complerta de cada compte que obrim.

Els apartats 1, 3, 4 i 5 estan associats al client independentment del compte o comptes que obri. L’apartat 2 s’associa únicament al compte. Un mateix client pot obrir diferents comptes amb objectius diferents.

1- Situació financera del client

En aquest apartat, tenim en compte diferents aspectes de la situació actual del client com: (i) l’edat i el temps que li manca fins a la jubilació, (ii) situació laboral (si està en actiu o no), (iii) ingressos anuals i (iv) despeses anuals. S’estableix un ràtio de despesa aproximat que es té en compte per determinar el perfil de risc del client.

(SF 1 + SF2 + SF3 + SF4) * 0,25 = SF

2- Objectiu del compte

El “Behavioral portfolio management” recomana adequar la gestió de carteres subdividint el patrimoni total d’un inversor en diferents objectius. En fer-ho així, l’inversor és capaç d’assignar d’una manera més coherent la seva tolerància al risc en funció dels seus objectius.

Per exemple. Un inversor que ja tingui un compte de “Seguretat” podrà destinar una altra part de la seva inversió a fer créixer el seu patrimoni, acceptant més risc per aquesta segona cartera.

A la nostra avaluació, el perfil final també ve condicionat per l’objectiu específic de cada compte.

Aquest es pondera en el càlcul final per tal que l’objectiu del compte tingui una rellevància adequada. Així, per un mateix client, un compte obert per complementar la jubilació podrà tenir un perfil de risc superior que un compte creat per assegurar uns estalvis d’emergència.

Els objectius que proposem a inbestMe són:

1- Constituir un estalvi per quan arribi el moment de la jubilació, que ens permeti complementar la pensió pública en el cas que la tinguem.

2- Constituir un estalvi per fer créixer el patrimoni a llarg termini, on rendibilitzem les nostres inversions.

3- Constituir un estalvi en forma de compte de seguretat que pugui estar disponible en el curt termini i el més conservador possible.

4- Acumular per una compra important, amb un horitzó temporal normalment predeterminat.

Objectiu compte = (OC)

És una variable que es determina segons la resposta donada pel client per aquell contracte concret.

3-Tolerància al risc del client

En aquest apartat es combinen un mínim de 3 preguntes. En definitiva, es tracta que amb diferents fórmules incluint-hi gràfics, es pugui establir la tolerància al risc real del client.

Les 3 preguntes es combinen i es ponderen amb el mateix pes. A les preguntes es determina la correcta combinació entre risc i rendibilitat.

Amb aquest primer apartat, obtenim una primera avaluació del perfil potencial, d’acord a la tolerància.

(T1 + T2 +T3)*0,33 = T

4-Capacitat envers el risc

La capacitat envers el risc la determinem en funció de diferents factors:

– Import a invertir a inbestMe en funció del patrimoni total del client.

– Capacitat d’estalvi, estabilitat d’ingressos.

– Horitzó temporal de la inversió.

– Inversions/aportacions recurrents

(C1 + C2 + C3 + C4) * 0,25 = C

Tolerància envers capacitat

En general l’inversor tendeix a sobreavaluar la seva tolerància al risc. Per això és important comparar la tolerància amb la seva capacitat.

Per tant, si el grau de capacitat al risc real és inferior a la tolerància, el perfil final s’ajusta ponderant més la capacitat que la tolerància al risc, per tant, té un efecte limitador.

Experiència i coneixements de l’inversor

Finalment, en el procés d’avaluació, es tenen en compte els coneixements de l’inversor.

Encara que en totes les passes anteriors, un compte pogués tenir un perfil alt, aquest el limitaria finalment en el cas que el client no conegui els riscs associats amb els actius que formaran part de la seva cartera, rebaixant finalment el perfil recomanat.

EXP1 = Coneixements previs de l’inversor

MÈTODE DE CÀLCUL DEL PERFIL

A les diferents variables pel càlcul del perfil de risc del client, s’assigna una escala de ponderació que pot tenir 2 bases diferents de càlcul segons si:

(*) OC Objectiu del compte

(*) EXP Experiència i coneixements del client

(*) SF Situació Financera

(*) T Tolerància al risc

(*) C Capacitat d’assumir risc

Un cop aplicades les ponderacions anteriors als valors resultants, s’assigna un perfil de risc al client (Perfil 1 = P1). Aquest perfil, no és definitiu encara, ja que es verifica moments abans de l’apertura del contracte, segons l’experiència inversora prèvia del client i el número d’operacions que ha fet amb els actius que ha afirmat conèixer anteriorment.

Aquesta resposta afegeix una variable més a ponderar, i es recalcula la classificació de risc del cliente. (Perfil 2 = P2)

S’escull el perfil màxim entre P1 i P2: MAX (P1, P2) arrodonint la xifra a l’alça en el cas que el decimal més proper sigui superior a 5, i a la baixa en cas contrari.

Exemple de càlcul

P1 = 6,38 P2 = 6,64

MAX (6,38; 6,64) = 6,64 PERFIL RISC = 7

P1 = 6,38 P2 = 6,38

MAX (6,38; 6,38) = 6,38 PERFIL RISC = 6

Existeixen altres condicionants que modifiquen el perfil de risc:

– Edat que manca fins a la jubilació teòrica (67 anys). Si queden menys de 10 anys per arribar als 67 anys, considerem que l’horitzó temporal és massa curt per assumir possibles oscil·lacions del mercat, i s’estableix només un 0,33 de la ponderació real, excepte que l’import a invertir a inbestMe representi menys d’un 25% del seu patrimoni total. En aquest cas, la restricció no afectaria.

– Si el client estableix com a objectiu del compte, tenir un “Compte de Seguretat”, independentment que el seu perfil de risc surti elevat, Inbesmte considerarà com a màxim un nivell 3, ja que el compte de seguretat està pensat per tenir poca volatilitat i un horitzó temporal curt.

– El ja comentat anteriorment sobre les diferents ponderacions segons si la capacitat d’assumir risc del client és major o menor que la tolerància als riscs.

Canvis i revisions

El client pot ajustar manualment el seu perfil a la baixa. En cas de voler augmentar el seu perfil més enllà d’un nivell, haurà de sotmetres de nou al procés d’avaluació. Un client pot canviar el seu perfil (a la baixa) tantes vegades com vulgui mentre no hagi aportat fons al compte. Un cop constituït el compte només es podrà modificar el perfil una vegada al mes, d’acord amb el que s’ha exposat anteriorment. Com a mínim una vegada a l’any es revisarà l’avaluació de tot el procés.

Bibliografia:

KAHNEMAN, D., J.L. KNETSCH and R.H. THALER, 1991. The endowment effect, loss aversion, and status quo bias. Journal of Economic Perspectives. (43.41/year)

TVERSKY, A. and D. KAHNEMAN, 2004. Loss Aversion in Riskless Choice: A Reference-Dependent Model.

THOMAS HOWARD. BEHAVIORAL PORTFOLIO MANAGEMENT: HOW SUCCESSFUL INVESTORS MASTER THEIR EMOTIONS AND BUILD SUPERIOR PORTFOLIOS

Monitorització del compte

El teu compte a inbestMe està sempre supervisat i monitoritzat, tant pels nostres algoritmes automatitzats com pels nostres experts. Hi ha diverses circumstàncies que justifiquen prendre accions i mesures correctores a les carteres.

Monitorització de les carteres tipus i classes d’actius

En primer lloc, els models descrits en els apartats anteriors d’aquesta metodologia es revisen periòdicament per veure si és necessari fer algun ajust. Encara que aquestes metodologies estan pensades per mantenir-se en el llarg termini pot ser que certes expectatives de mercat canviïn i es justifiqui fer petits canvis en els paràmetres dissenyats.

També revisem periòdicament l’univers dels actius disponibles i farem correccions en la selecció si veiem que aquesta aporta més valor a les carteres.

Reajustaments periòdics, reinversió de dividends

Per mantenir les assignacions de nivell de risc i d’actius assignats, una cartera ha de reajustar-se periòdicament de nou als seus objectius originals. Aquests reajustaments es poden normalment automatitzar. Hem dissenyat sofisticats algoritmes per optimitzar el reequilibri. Aquests algoritmes són necessaris per combinar l’optimització dels efectes de les despeses i dels impostos. També han de tenir-se en compte en ells la reinversió de dividends.

Estalvi intel·ligent, retirades, canvis de perfil

Estimulem l’estalvi “intel·ligent” recurrent i per tant la inversió periòdica a les seves carteres. És una de les millors maneres per reduir el risc i optimitzar la rendibilitat. Tot això es combina juntament amb els punts anteriors perquè les carteres estiguin sempre optimitzades en totes les modalitats de plans, siguin strategic, dynamic o advance. Òbviament això també és necessari en cas de retirades de diners.

És important assenyalar que serà necessari ajustar en el temps, l’assignació d’actius d’un client, ja que els seus objectius d’inversió i tolerància al risc poden canviar. Recomanem als nostres clients que revisin els seus plans d’inversió acuradament de cada tres a cinc anys per determinar si la seva tolerància al risc i per tant la seva cartera ha de ser actualitzada. Recordem també als nostres clients que és important que com a mínim trimestralment ens mantinguin informats d’aquests canvis.

Monitorització Dynamic

A les carteres Dynamic la monitorització inclou prendre accions especifiques, a la part dinàmica de la cartera. Podeu veure més explicacions a l’apartat destinat a les carteres dynamic. En tot cas aquests reajustos dynamic es fan en concordança amb la resta de temes exposats més amunt.

Metodologia inbestMe Advanced

Les carteres inbestMe Advanced, segueixen tenint com a base el model dissenyat per inbestMe a les seves carteres inbestMe Strategic, i que es descriu i es pot consultar a les seccions, Perfil de risc, Carteres tipus i Optimització de carteres. Ara bé, les carteres inbestMe Advanced es diferencien de les Strategic, en el fet que són totalment personalitzables: el punt de partida inicial és el mateix però la diferència radica en la possibilitat de poder personalitzar la majoria dels paràmetres, únicament amb els límits que a sota descrivim i que garantitzen l’optimització de les carteres i l’adequació al perfil de risc del client.

Les carteres inbestMe Advanced van dirigides a un tipus d’inversor una mica més actiu o expert, bé sigui perquè té més coneixement o experiència, o perquè se sent més còmode influint d’una forma més determinant en les seves estratègies d’inversió. Per satisfer les necessitats d’aquest client, inbestMe ha creat 4 tipus de packs, Packs inbestMe amb una gran varietat d’actius per poder seleccionar dins de cada un d’ells i que signifiquen la total personalització de la cartera però sempre dins dels paràmetres dissenyats per inbestMe per garantir l’optimització i eficiència de totes les carteres inbestMe . Els Packs inbestMe estan dissenyats per introduir paquets de personalització temàtics.

Els Packs inbestMe Advanced disponibles són:

– Pack Custom Model inbestMe: permet modificar qualsevol paràmetre de la cartera inicial recomendada per inbestMe.

– Pack País/Regió: el client podrà seleccionar un país/regió i decidir quina ponderació vol que tingui el seu portafoli.

– Pack Estil d’Inversió: el client podrà seleccionar el seu estil apostant per empreses d’alta rendibilitat per dividend o d’empreses amb un elevat potencial de creixement o d’empreses de valor o bé d’inversions socialment responsables i determinar quina ponderació desitja que tingui aquest estil en el conjunt de la cartera.

– Pack Inversions Alternatives; en aquest pack el client podrà decidir invertir en Aigua, en Petroli en el Sector Immobiliari en Or.

Amb la combinació de tots aquests Packs inbestMe el client aconsegueix un nivell de personalització molt elevat. En cada un dels packs, es pot afegir o eliminar actius i modificar ponderacions, complint així el nostre objectiu prioritari de personalització absoluta per les carteres inbestMe Advanced i a més de manera senzilla, fàcil i complint en tot moment el seu perfil de risc indicat a l’inici de la construcció de la cartera.

Para complir amb el perfil de risc o Mifid del client i buscant sempre l’eficiència de la cartera, el client podrà modificar paràmetres de les carteres inbestMe Advanced per tal de personalitzar la cartera, ara bé, hem hagut d’afegir una sèrie de restriccions de seguretat en el model, per assegurar-nos, que encara que el grau de personalització sigui total, sempre tingui un sentit financer, mesurant en tot moment el binomi rendibilitat-risc, perfil del client i que el resultat de l’equació sigui òptim.

Per això inbestMe ha dissenyat una sofisticada interface d’usuari suportada per un complet sistema que controla les següents variables:

– Límit a efecte divisa, el sistema notificarà al client quan sobrepassi el 50% de divisa diferent de l’euro o excedeixi la volatilitat pel seu nivell de risc. En el cas de superar el risc de divisa se li aconsellarà canviar a la divisa alternativa ja sigui € (Euro) o $ (dòlar).

– No es podrà superar el 30% de la totalitat de la cartera en un sol actiu, pel que evitarem concentracions en un únic ETF, per no perdre el gran avantatge de la diversificació a la cartera final del client, per tant com mínim totes les carteres tindran 4 etfs, no hem d’oblidar que un ETF ja està diversificat en si mateix, llegiu “ETF: Lo Básico”. (https://www.inbestme.com/etf-lo-basico/)

– La suma dels Etfs ha de donar el 100%, pel que si un client puja o baixa ponderacions o afegeix o elimina etfs, el pes de la resta serà reequilibrat segons el 100% de la cartera model d’inbestMe, això únicament vol dir que el client estarà invertit al 100% en els actius que ell hagi seleccionat i la resta de la cartera que no hagi volgut personalitzar, seguirà la cartera model dissenyada per inbestMe.

– No superar el perfil de risc (amb un marge del 10%) establert pel propi client en el procés de recomanació elaborat per inbestMe .

– Així mateix la interface d’usuari indicarà al client la rendibilitat esperada i la desviació respecte a la rendibilitat de la cartera base associada al seu perfil.

Model matemàtic per a les carteres inbestMe Advanced

En aquest apartat descrivim més en detall el model matemàtic. Aquest està dissenyat per permetre per un costat la màxima personalització desitjada, però assegurant que es compleixen els paràmetres d’eficiència i optimització descrits anteriorment.

La cartera base de la cartera inbestMe Advanced igual que la de les carteres inbestMe Strategic es basa en els principis en els quals es va centrar Henry Markowitz:

– El rendiment de qualsevol títol o cartera és descrit per una variable aleatòria subjectiva, la qual té una distribució de probabilitat pel període de referència coneguda per l’inversor. El rendiment del títol o cartera es mesurarà a través de la seva esperança matemàtica.

– El risc d’un títol, o cartera, es mesura per la variança (o desviació típica) de la variable aleatòria representativa del seu rendiment.

– L’inversor preferirà aquells actius financers que tinguin un major rendiment per un determinat risc, o un menor risc per un rendiment conegut.

Abans de presentar les fórmules que fem servir en el model de les carteres inbestMe Advanced, primer explicarem la notació següent:

Sigui

el pes de cada etf, on

![]()

és el nombre d’ETFs afegits dels diferents packs. Sigui

![]()

el vector de retorn esperat per cada etf. Sigui

![]()

el retorn esperat de l’etf i.

A més,

![]()

és la matriu de covariances (considerant que s’ha utilitzat el mètode EWMA pel càlcul de la variança de cada etf). Sigui

![]()

el conjunt format pels etf’s que han estat canviats pel client. Sigui

els valors especificats pel client, on

![]()

Seguint aquesta notació, el model ens queda de la següent manera:

Fórmules:

Específicament per cada restricció:

(1) ens imposa el fet de no superar la volatilitat imposada per l’inversor;

(2) certifica que no invertim més del que tenim, ja que les variables no poden ser negatives;

(3) fa que es compleixin les necessitats del client i

(4) imposa la no negativitat de les variables i

(5) controla que la cartera estigui ben diversificada.

No obstant, en el tractament previ de les dades es mostra al client el risc addicional si s’inverteix en una divisa diferent de la moneda base del compte, és a dir, sigui

![]()

el conjunt d’indexs la divisa dels quals és diferent a la de base del compte del client,

![]()

un vector d’1’s de longitut

![]()

i el vector, el component del qual

té el pes associat a l’ETF

llavors hem de

![]()

Metodologia inbestMe Dynamic

Les carteres inbestMe Dynamic segueixen tenint com a base el model dissenyat per inbestMe a les seves carteres inbestMe Strategic, que es descriu i es pot consultar a les seccions: Perfil de risc, Carteres tipus i Optimització de carteres. Ara bé, les carteres inbestMe Dynamic es diferencien de les Strategic en el fet que el comité d’inversió d’inbestMe podrà modificar el posicionament tàctic de la cartera en base a criteris fonamentals, valoració, tècnics i de sentiment, per aprofitar les fluctuacions del mercat.

Les carteres inbestMe Dynamic van dirigides a aquells inversors que consideren que en situacions extremes és convenient prendre un posicionament més prudent (en cas d’una elevada sobrevaloració d’actius o excés d’eufòria per part dels inversors) o, pel contrari, augmentar la posició de risc (en el cas d’infravaloració d’actius o pessimisme excessiu de l’inversor).

Per això, el comitè d’inversió d’inbestMe ha desenvolupat dos models de valoració. Un basat en criteris macro i microeconòmics, i l’altre basat en indicadors tècnics i de sentiment.

El primer permet definir si el preu al qual estan cotitzant els diferents tipus d’actius financers (accions i bons) són atractius per a la seva compra o pel contrari el més raonable seria vendre’ls i esperar a que cotitzin a nivells més atractius per tornar a comprar-los. Aquí es té en consideració paràmetres macroeconòmics com són, entre d’altres, el creixement econòmic, la inflació, la política monetària, la política fiscal, i, paràmetres macroeconòmics com són el CAPE, el PER, el preu valor en libres, la rendibilitat per dividend, i els beneficis esperats de les companyies.

El segon model, basat en indicadors tècnics i de sentiment tal com són la volatilitat, flux de fons, índex d’aversió al risc, posicionament de mercat, permet detectar zones d’extremat optimisme o pessimisme per part dels inversors. En base a aquests dos models, el comitè inversor augmentarà o reduirà la distribució d’actius de la cartera per a cada un dels perfils de risc però sempre dins dels paràmetres dissenyats per inbestMe per garantir l’optimització i eficiència de les carteres.

No obstant, donat que a vegades les situacions anòmales tant des del punt de vista de valoració com de sentiment poden allargar-se en el temps, aquesta gestió tàctica de la cartera només es realitza sobre el 50% de la mateixa. És a dir, la cartera es compon de dos blocs:

Un, que anomenem nucli, en el que la distribució d’actius és exactament igual que la de les carteres inbesMe Strategic (cada perfil inbestMe Dynamic replica el corresponent perfil de la inbestMe Strategic).

I un altre, que es diu satèl·lit, en el que és el comitè d’inversió qui decideix de manera dinàmica i constant quins actius i en quina proporció la componen en cada moment, en base als dos models de valoració comentats anteriorment, si bé sempre s’haurà de respectar el nivell de risc màxim escollit per cada inversor al definir el seu perfil.

En resum, les carteres inbestMe Dynamic persegueixen augmentar la rendibilitat de les mateixes i alhora, reduir el risc de patir correccions significatives.

Metodologia inbestMe Strategic

Bàsicament les carteres strategic s’elaboren combinant la metodologia descrita en els apartats d’aquesta secció metodològica:

Aquesta combinació d’elements garanteix la màxima diversificació i optimització de les carteres per a cada perfil de risc. La teoria que les fonamenta és a més de la diversificació, la simplicitat, el baix cost i l’eficiència de la indexació. Aquesta combinació determina carteres extremadament eficients. En la majoria de situacions i en el llarg termini, aquestes carteres donaran uns excel·lents resultats sobretot si es combina amb aportacions periòdiques a les carteres. Aportacions periòdiques a les carteres redueixen addicionalment el risc ja que estarem invertint en diferents moments de mercat. Si això és així, inclús davant de caigudes sobtades ens estarem beneficiant d’entrar en moments òptims de mercat compensant l’efecte del “drawdown” de les nostres carteres, fet que retroalimentarà la nostra rendibilitat.

El focus de les carteres inbestMe Strategic està a les estratègies d’optimització de la distribució d’actius. Es revisen les ponderacions relatives de les classes d’actius cada tres mesos deixant-nos certa flexibilitat per canviar l’assignació d’actius cada cop que veiem un canvi significatiu en el mercat, però sense perdre en cap moment les expectatives a llarg plaç, deixant les estratègies algo més tàctiques per a les carteres inbestMe Dynamic.

Optimització de les carteres: rendibilitat i volatilitat

Un cop definides les classes d’actius i la seva contribució a les carteres, analitzem rendiments històrics i les volatilitats per generar una matriu de covariàncies que tal com hem explicat anteriorment, és intrínseca a la tècnica d’optimització de carteres. L’anàlisi de la covariància entre actius determina fins a quin punt les diferents classes d’actius tendeixen a moure’s conjuntament o en la mateixa direcció. Com hem descrit anteriorment, en els últims anys ha augmentat de forma important la correlació entre classes d’actius degut a la major vinculació entre diferents mercats financers, fet que complica una mica la diversificació eficaç.

Per tractar el problema de la no estacionalitat de les covariances hem donat més importància a les observacions recents, ja que el nostre objectiu és estimar el nivell actual de volatilitat. El EWMA (pel seu nom en anglès Exponential Weighted Moving Average) pondera de manera diferent cada observació de manera que assigna major pes a les observacions més recents. D’acord amb el EWMA, la variança en el període t és:

![]()

on λ correspon al factor de decreixement i pren valors entre 0 i 1. L’equació anterior implica que la variància d’avui serà igual a λ vegades la volatilitat del dia anterior més el quadrat de la rendibilitat del dia anterior. Si desenvolupem:

recurrentment, arribem a una expressió més senzilla, que serà la utilitzada. Aquesta és:

![]()

on:

![]()

decreix exponencialment. En particular,

![]()

El model EWMA és un cas particular del model GARCH(1,1). J.P. Morgan va popularitzar aquesta metodologia quan li van demanar un informe diari per mesurar el risc de la seva pròpia companyia. Quatre anys després, el 1992 J.P. Morgan va llençar al mercat la metodologia RiskMetrics, que no és més que utilitzar un modelo EWMA amb un λ de 0.94 per dades diàries i de 0.97 per dades mensuals. Una pràctica comuna és fer servir les mesures d’ajust per determinar quin valor de λ és el més adequat.

Basat en un exhaustiu anàlisi de l’evolució passada i en les nostres expectatives sobre els mercats, hemos reunit unes expectatives sobre els rendiments de les diferents classes d’actius que utilitzem per la creació i optimització de les diferents carteres.

Després realitzem un procés d’optimització de la variança (“MVO”) , amb l’objectiu de trobar una sèrie de carteres que maximitzen l’expectativa de rendiment per cada tipus de risc assumit. Establim diferents conjunts de distribucions per les diferents classes d’actius de cada cartera, amb l’objectiu de maximitzar la rendibilitat donada la quantitat de risc que l’inversor per cada perfil de risc pot assumir.

Fem servir com a mínim 7 ETFs diferents en cadascuna de les carteres per garantir una correcta diversificació. Per evitar una excessiva concentració de riscos i per tant augmentar la diversificació decidim establir uns límits màxims del 25% de la cartera per cada actiu. També establim un límit mínim del 5% de l’assignació per cada ETF. Per tant el nombre d’actius diferents és de 7 a 10 segons el perfil.

Normalment les carteres de baix risc són intensives en renda fixa o bons, mentre que les carteres de major risc tenen un pes de renda variable més elevat. En les carteres en que les proporcions, sigui de renda fixa o de renda variable són relativament altes, utilitzem llavors la diversificació geogràfica per tal de reduir riscs.

El focus de les carteres inbestMe Strategic està a les estratègies d’optimització de la distribució d’actius. Es revisen les ponderacions relatives de les classes d’actius cada tres mesos deixant-nos certa flexibilitat per canviar l’assignació d’actius cada cop que veiem un canvi significatiu en el mercat, però sense perdre en cap moment les expectatives a llarg plaç, deixant les estratègies algo més tàctiques per a les carteres inbestMe Dynamic.

Bibliografia:

“Portfolio Selection” Harry Markowitch, (PDF) The Journal of Finance, 1952

“Foundations of Portfolio Theory” Harry M. Markowithc (PDF), Nobel Lecture

“Common sense on Mutual Funds” John Bogle

“A Random Walk On Wall Street” Burton G

“Winning The Losers Game” Charles D. Ellis

Elaboració i construcció de les carteres model

La “Modern Portfolio Theory” es basa en la hipòtesi que la diversificació és la principal forma de reduir els riscos. Markowitz va demostrar en un article considerat com a històric, “Portfolio Selection” (1952), que el risc d’una cartera depèn de fins a quin punt els retorns dels actius que componen la cartera, tendeixen a moure’s en la mateixa direcció. Això vol dir que el risc total d’una cartera no es determina simplement pel promig del nivell de risc dels actius en cartera, sinó que depèn de la covariància entre ells. Per tant, combinant posicions que no estan perfectament correlacionades, és possible reduir el risc total de la cartera.

En més detall els principis en què va basar Henry Markowitz la seva teoria són:

– El rendiment de qualsevol títol o cartera és descrit per una variable aleatòria subjectiva, la distribució de probabilitat per al període de referència és coneguda per l’inversor. El rendiment del títol o cartera serà mesurat a través de la seva esperança matemàtica.

– El risc d’un títol, o cartera, ve mesurat per la variància (o desviació típica) de la variable aleatoria representativa del seu rendiment

– L’inversor preferiria aquells actius financers que tinguin un major rendiment per a un risc donat, o un menor risc per a un rendiment conegut.

A inbestMe seleccionem molt acuradament un conjunt de classes d’actius (grans categories d’inversions que comparteixen característiques similars i tendeixen a comportar-se de la mateixa manera) que millor complementen l’univers d’inversió i que ens permeten obtenir plenament els beneficis de la diversificació. Els diferents actius se situen dins d’un rang on trobaríem, des d’actius de baix-risc/baix-retorn (per exemple, bons a curt plaç) fins alt-risc/alts-retorns (renda variable i inversions alternatives).

Per cada classe d’actiu considerada, seleccionem l’ETF (o fons indexat cotitzat) que replica de manera més eficient la seva evolució. La selecció de l’ETF per cada classe, es fa tenint en compte el que té menys costos i major liquiditat, preferint aquells que repliquen un índex de forma física versus a la sintètica. Revisem constantment l’oferta d’ETFs, amb la possibilitat de moure’ns cap a d’altres més eficients si, tenint en compte els costos de transacció, es demostra que el canvi és econòmicament millor per al client.

El procés d’assignació a les diferents classes d’inversions dins de la cartera s’anomena distribució d’actius. Un procés de distribució d’actius òptim, ha de tenir com a objectiu per un costat adaptar-se al perfil de risc de l’inversor i per altra banda arribar als objectius de risc/rendiment de la cartera. El nostre objectiu és construir carteres que permetin a l’inversor obtenir els seus objectius a nivell de rendiment, però dins d’uns límits de risc que pugui tolerar. Ens esforcem per oferir solucions d’inversió que facin que l’inversor se senti psicològicament còmode, inclús en temps difícils.

S’ha demostrat que por si sola, l’òptima distribució d’actius (a diferència de la selecció de l’actiu determinat dins de la classe d’actiu) és responsable aproximadament del 95% de l’evolució de la cartera. És per aquesta raó, que a inbestMe dediquem una gran quantitat de temps a escollir les classes d’actius més adients i a la selecció dels ETFs que repliquen eficientment i al menor cost, l’evolució de les diferents classes d’actius.

Determinació i selecció de les classes d’actiu

La cada cop més extensa oferta d’ETFs ens permet maximitzar la diversificació i ampliar el número de classes d’actius a considerar. Per a les nostres carteres Euro hem seleccionat 15 classes d’actius que ens permeten obtenir la millor combinació d’inversions que coincideix amb cada un dels perfils dels inversors atenent als requisits de risc-rendiment. Les classes d’actius que hem seleccionat per a les carteres denominades en euros són: renda variable global, renda variable Europea, renda variable EEUU, renda variable Àsia Pacífic, bons corporatius en Euro, bons High Yield Euro, Real Estate Euro, renda variable països Emergents, bons de països Emergents en USD, matèries primeres i or. Anant més al detall, les 15 classes considerades són:

Bons governamentals en Euros a curt plaç: aquesta és la classe d’actiu amb el perfil de més baix risc/ més baix rendiment. Els bons estan subjectes al risc d’interès, és a dir que els seus preus cauen quan les tasses d’interès augmenten. Els bons a curt plaç són menys sensibles a les fluctuacions d’interessos que els bons amb venciments més llargs, fet pel qual, els seus interessos són menors. Actualment, el rendiment esperat és proper a zero tot i que encara segueix sent una classe d’actiu important a tenir en compte per a les carteres de baix risc.

Bons governamentals en Euros a llarg plaç: aquests bons comporten més risc que els de curt plaç ja que els seus preus tendeixen a variar més a un determinat tipus d’interès. Normalment, la corba de rendiment (la corba que compara els rendiments dels bons de similar qualitat amb diferents venciments) tendeix a l’alça, fet que indica que els bons a llarg plaç ofereixen un rendiment major que aquells bons de curt plaç. Aquests són considerats un bon mecanisme per optimitzar la diversificació ja que els seus preus tenen una correl·lació negativa (es mouen en direcció contrària) amb els preus dels actius de més risc com la renda variable.

Bons Corporatius o bons No Governamentals: aquests són bons no governamentals però amb la consideració de “investment grade” (o d’alta qualitat). Aquests tipus de bons els solen emetre bancs i empreses amb alts ratings (alta qualificació crediticia). Per compensar l’alt risc creditici, solen donar rendiments més alts. S’entén per risc creditici, la possibilitat de que l’emissor dels bons no sigui capaç de complir les seves obligacions. Un bo amb la màxima qualificació en aquesta classe d’actiu vol dir que té una baixa probabilitat d’incompliment.

Bons “High Yield” (HY o d’alt rendiment) en Euros: aquests són bons no governamentals emesos per entitats de major risc. Tenen una qualificació creditícia més baixa que els bons “investment grade” (en contraposició al HY se’ls anomena “speculative grade” per ser més especulatius) per reflectir més el major risc d’impagament. Els bons HY ofereixen una major rendibilitat per compensar l’augment del risc creditici, però a canvi d’una major volatilitat i menor liquiditat. En comparació amb els bons més segurs tendeixen a moure’s d’una forma semblant a la renda variable i són menys sensibles a les variacions dels tipus d’interès. De fet i a l’igual que les accions, el seu comportament està lligat al cicle econòmic.

Bons lligats a la inflació: aquests bons estan protegits contra el risc d’inflació. Els bons vinculats a la inflació, de fet, garanteixen una certa taxa de rendiment reial (el retorn net de la taxa d’inflació), mentre que els bons tradicionals ofereixen una rentabilitat nominal que està subjecta al risc de que una inflació més alta de l’esperada disminueixi el poder adquisitiu dels interessos nominals devengats.

Bons en USD de mercats Emergents: aquest tipus d’actius inclouen bons denominats en dòlars emesos pels països de mercats emergents. Ofereixen un rendiment més alt que els bons dels països desarrollats per compensar el major risc emissor, però al ser emesa en dòlars permet evitar el risc lligat a la inversió en mercats emergents en la seva divisa local/nacional.

Real Estate: aquesta classe abarca una extensa varietat d’empreses immobiliàries i “real state investment trusts (REITS). Els REIT son vehicles d’inversió que posseeixen i administren propietats, els accionistes dels quals es beneficien dels ingressos per lloguer o revalorització de les propietats. Generalment les inversions immobiliàries tenen una correlació positiva amb el PIB i estan inversament correlacionades amb les taxes d’interès. És una bona forma de diversificar enfront de les accions i els bons.

Renda variable en Mercats Desarrollats: la renda variable té una major volatilitat per tant els seus rendiments també són majors que els de les inversions en renda fixa. Al comprar accions un inversor compra una part d’una societat i té dret a rebre els dividends i a participar en la revalorització del capital. Històricament les accions han superat a altres actius i, en el llarg plaç, ofereixen la millor protecció contra la inflació. En aquells perfils on el pes en renda variable és elevat, per maximitzar la diversificació de les carteres, distribuïm la part de renda variable en les diferents àrees geogràfiques; renda variable Europea, Estats Units i Àsia Pacífic.

Renda variable en mercats Emergents: en aquest tipus d’inversió el client s’exposa a mercats emergents que en general tenen un creixement més alt. Això és a canvi d’un major risc.

Matèries Primeres: Aquest tipus d’actiu té exposició al mercat agrícola, metalls i energia. Els seus preus tendeixen a moure’s conjuntament amb el cicle econòmic. També estan directament vinculats amb els nivells d’inflació per això ofereix una manera de protegir la cartera davant d’augments significatius dels preus.

Or: aquesta matèria primera és un refugi segur davant la volatilitat del mercat, ja que el seu preu sol augmentar quan els béns més arriscats a nivell global es troben sota pressió. En un àmbit on la correlació entre el tipus d’inversió i la diversificació eficient és cada vegada més difícil, l’or és percebut com una manera adequada de disminuir el risc a la cartera gràcies a la correlació negativa que existeix amb altres tipus d’inversió. Així mateix ofereix protecció davant de la inflació.

El comitè d’inversió d’ inbestMe està constantment supervisant l’oferta de classes d’actius, vehicles financers i en particular l’oferta d’ETFs (fons indexats cotitzats) i fons d’inversió indexats. En qualsevol moment el comité d’inversió pot decidir canviar o ampliar les classes d’actius i els vehicles seleccionats. En particular això és en benefici d’una major diversificació o reducció de costos el que en definitiva repercutiria en la millora de l’eficiència de les carteres.

Fiscalitat

En aquets artícles pots veure informació sobre fiscalitat: Estudi sobre el diferiment fiscal i optimització fiscalitat a inbestMe.