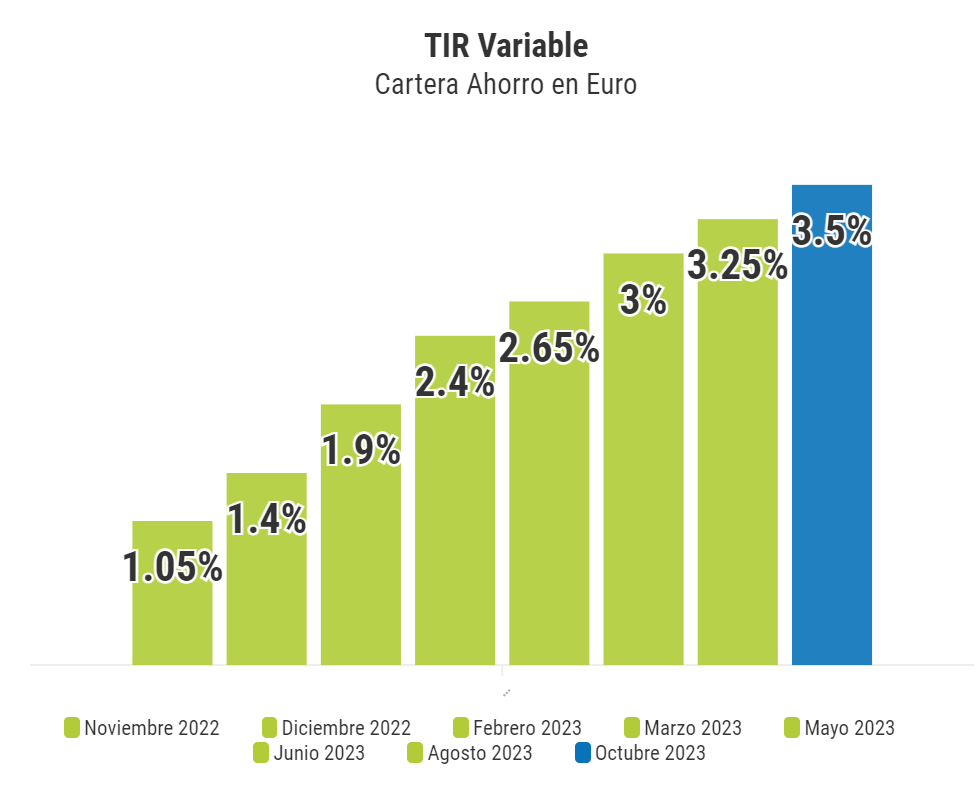

La TIR de la Cartera Estalvi en euros puja al 3,5%

El 14 de setembre de 2023, com ja vam informar, el Banc Central Europeu (BCE) va augmentar el tipus d’interès oficial en un 0,25%, aconseguint un 4% (facilitat de dipòsit). Anticipàvem que aquest canvi tindria un reflex positiu en la Cartera Estalvi en Euros, i així ha estat a inicis d’octubre.

A partir del 2 d’octubre de 2023, la TIR (variable) de la Cartera Estalvi s’incrementa en un 0,25%, situant-se en un 3,5%.

La nostra Cartera Estalvi es consolida com l’opció líder per a aquells que busquen una rendibilitat excel·lent en inversions de curt termini o per a un fons d’emergència.

Avantatges únics de la Cartera Estalvi inbestMe

En un context financer on cada dècima de rendibilitat compta, és crucial triar productes d’estalvi que no només ofereixin rendiments atractius, sinó que també ofereixin una sèrie d’avantatges addicionals. Aquí detallem per què la Cartera Estalvi inbestMe destaca al mercat:

Accessibilitat i Flexibilitat

- Inversió mínima accessible: Comença a gaudir dels beneficis amb una inversió inicial de només 1,000€.

- Sense límits d’inversió: Si voleu invertir uns milers o diversos milions, la Cartera Estalvi està dissenyada per adaptar-se a totes les escales d’inversió.

- Liquidesa sense penalitzacions: Tens la llibertat de retirar la teva inversió en qualsevol moment, sense patir penalitzacions i conservant els interessos ja generats.

- Disponibilitat dels teus diners en 5 dies: Planifica els teus moviments financers amb la tranquil·litat de saber que pots comptar amb els fons en un termini molt breu.

Eficiència Fiscal

- Diferiment fiscal: La cartera està constituïda per fons monetaris que permeten diferir la fiscalitat fins al moment de retirar els diners, ajudant-te a optimitzar les obligacions fiscals.

- Traspassabilitat: Pots canviar a un altre tipus de cartera de fons mantenint els beneficis fiscals, cosa que atorga una flexibilitat inigualable per ajustar la teva estratègia d’inversió al llarg del temps.

Seguretat

- Cobertura FOGAIN: La teva inversió està protegida fins a 100.000€ en cas de fallida, proporcionant un nivell de cobertura igual al FGD (fons de garantia de dipòsits).

- Selecció rigorosa de fons: Els fons monetaris que constitueixen la cartera han estat seleccionats meticulosament pel comitè d’inversió d’inbestMe, destacant pel seu volum, baixos costos, la seva baixa volatilitat i trajectòria sòlida al mercat.

- Diversificació i solidesa: La cartera combina fons monetaris amb valors corporatius i governamentals, enfortint-ne la diversificació i robustesa.

- Els teus diners fora del balanç: En invertir en aquesta cartera, els teus diners no formen part del balanç de cap banc ni institució financera, una distinció crítica que l’aïlla de certs riscos associats amb aquestes entitats.

Transparència

- Sense condicions ocultes: evita sorpreses desagradables gràcies a una política transparent que exclou condicions ocultes i requeriments addicionals.

- Costos extremadament reduïts: Beneficia’t d’una estructura de comissions molt competitiva al voltant del 0,5%, optimitzant així els teus retorns nets. Aquestes comissions ja estan deduïdes de la TIR publicitat.

A inbestMe, estem compromesos a oferir opcions d’inversió que s’alinein genuïnament amb els interessos i necessitats dels nostres clients. En optar per la Cartera Estalvi, estàs escollint un producte dissenyat per optimitzar els teus estalvis amb una visió de transparència, flexibilitat i seguretat.

Actualment, no tenim constància de cap altre gestor automatitzat, fintech o entitat bancària que ofereixi un producte equivalent a la nostra Cartera Estalvi, que acumula un ventall d’avantatges inigualable alhora que senzillesa. Tot i que hi ha serveis que han intentat emular el nostre enfocament, com veurem més endavant, cap ha aconseguit igualar la proposta de valor que presentem.

Per què inbestMe pot donar un millor productor d’estalvi que un banc?

Ens enfoquem de manera infrangible a potenciar el vostre rendiment financer, facilitant una estratègia d’inversió que es modela segons les vostres necessitats i que se sustenta en la transparència. Aquest principi contrasta profundament amb la visió dels bancs tradicionals, que solen veure el teu capital com un mitjà per ampliar els seus guanys.

A diferència de les institucions bancàries (com es detalla a la secció següent), nosaltres percebem la teva inversió no com una font per generar marge, sinó com un patrimoni que ha de créixer i protegir-se. Ens fem una pregunta fonamentalment diferent: “Com podem maximitzar el rendiment del capital dels nostres clients?” En lloc de: “Com podem obtenir un marge dels fons dels nostres clients?”

És important esmentar que inbestMe, encara que busca el millor per als seus clients, no és una organització sense ànim de lucre. Som una empresa que, com els bancs, persegueix beneficis, però les nostres comissions de gestió són totalment transparents fins a un 85% més baixes, un estalvi que aconseguim gràcies a la digitalització i una estructura més àgil.

Oferim el producte Cartera Estalvi com a part d’una diversitat de serveis financers dissenyats per brindar-te una solució integral en cada etapa de la teva vida financera, recolzant-te en el compliment de totes les metes, des de l’estalvi a curt termini fins a la planificació de la teva jubilació.

Per què el teu banc no et dóna més pels teus diners?

La resposta, encara que pugui semblar simple, rau en l’estructura mateixa del model de negoci; els bancs estan dissenyats per maximitzar els seus propis beneficis utilitzant els diners dels seus clients com a matèria primera. A continuació, desglossem alguns dels factors clau que influeixen en aquesta dinàmica:

- Model de Negoci Bancari Tradicional

Un banc, igual que qualsevol empresa, persegueix la maximització dels guanys. La seva estratègia principal és utilitzar els diners dels seus dipositants per atorgar préstecs i embarcar-se en altres activitats rendibles. Això és completament legal i és un pilar fonamental del sistema financer duna nació.

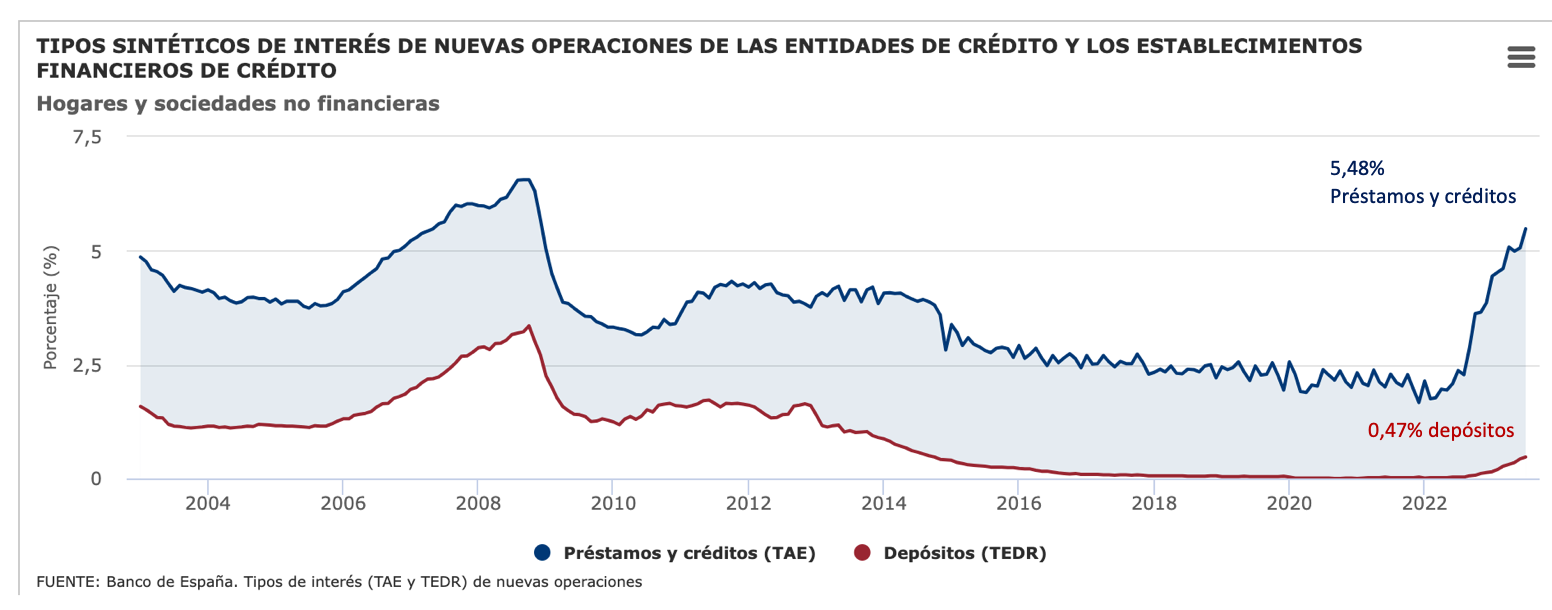

- El Marge Bancari

Analitzant el panorama actual (vegeu estadístiques del Banc d’Espanya), trobem que els interessos oferts pels dipòsits bancaris (0,47%) són significativament baixos comparats amb els interessos que cobren pels préstecs (5,48%). Aquesta diferència de 5 punts percentuals és el seu marge de guany, un marge que constantment busquen expandir, encara que això implica oferir rendiments gairebé nuls pels dipòsits dels seus clients. Aquest marge ha augmentat en 3,3 punts percentuals des de finals de 2021 (la relació entre dipòsits i préstecs era 0%/1,7% o 1,7 punts percentuals a finals de 2022).

- Dipòsits i Penalitzacions

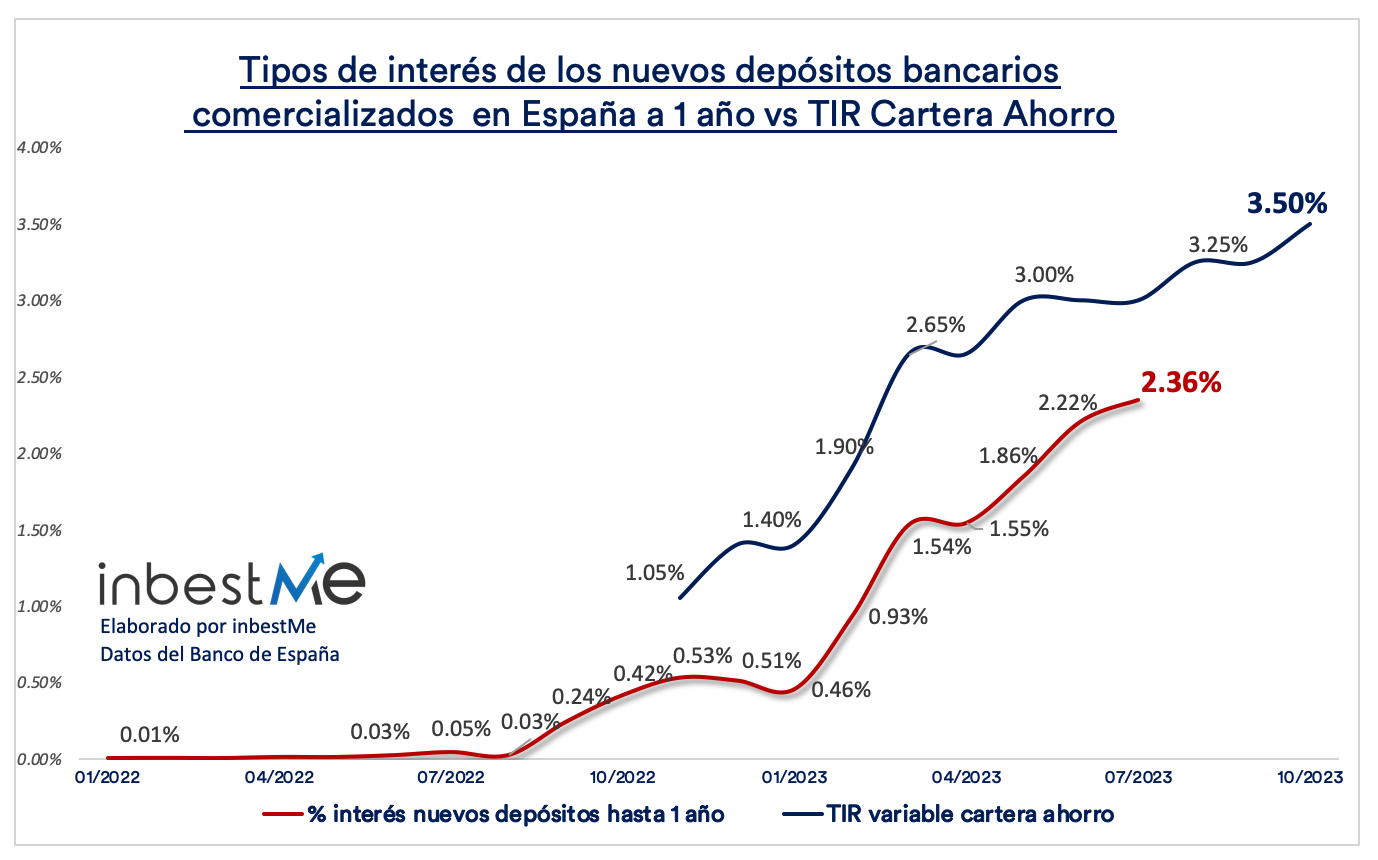

Els bancs ofereixen productes com els dipòsits a termini fix, els quals, a canvi de mantenir els teus diners restringits per un període determinat, proporcionen un interès. Tot i això, intenten mantenir aquests interessos el més baixos possible, recorrent fins i tot a penalitzacions per descoratjar les retirades anticipades. La TIR de la Cartera Estalvi s’ha de comparar amb els dipòsits bancaris sense termini (0,47%), però continua sent molt òptima encara comparant-la amb la mitjana dels dipòsits fins a 1 any que se situa al 2,36% (Juliol 2023) . A Europa la situació és una mica millor situant-se en el 2,8%.

- Condicions Ocultes

Freqüentment, els bancs presenten condicions amagades a la lletra petita, oferint un interès més elevat a canvi de la subscripció a altres productes del banc, una estratègia que els permet recuperar el marge d’altres formes.

És important destacar que no estem en contra dels bancs; reconeixem el seu paper crucial en l’economia i la regulació rigorosa a què estan sotmesos. Tot i això, considerem necessari adoptar una postura crítica cap a certes pràctiques i recomanem als nostres clients que avaluïn detingudament els serveis bancaris que realment els beneficiïn, evitant caure en una relació de dependència per desinformació o comoditat.

En resum, encara que els bancs tenen un paper important a la nostra societat, creiem que, per a les operacions d’actiu, hi ha alternatives més avantatjoses disponibles. Et convidem a fer una anàlisi profunda de pros i contres per determinar quins serveis bancaris són realment beneficiosos per a tu i quins no. Evita quedar atrapat en una relació insatisfactòria amb el teu banc i cerca sempre el millor per a la teva salut financera.

Altres serveis per a l’estalvi de curt termini

InbestMe ha destacat una vegada més per la seva innovació amb la introducció de les Carteres Estalvi a Espanya, llançades a finals del 2022. Des de llavors, aquest servei ha estat replicat per altres entitats a causa del seu èxit. A continuació, oferim un desglossament detallat comparant aquest servei amb altres ofertes disponibles al mercat:

| Tipus de servei/Concepte | inbestMe Cartera Estalvi | Bancs comptes remunerats | Bancs dipòsits 1 any | Compte flexible Revolut | My Investor Cartera Estalvi |

| TIR Bruta | 4,00% | 0,5% | 2,4% | 3,73% | 3,40% |

| TIR neta | 3,50% variable | 0,5% | 2,4% | 2,88% variable | 3,10% estimada |

| Característiques | TIR variable amb tipus d’interès del BCE | Interès comercial que pot variar quan el banc vulgui que pot variar quan el banc vulgui | Interès comercial que fix per al termini i que pot variar en acabar el termini i sotmès normalment a penalització en cas de retirada | TIR variable amb tipus d’interès del BCE | TIR sotmesa parcialment als mercats |

| Quan es paga o acumula | Diàriament, és la rendibilitat que va acumulant la combinació de fons | Depèn | Mensual, trimestral o anualment | Diàriament, és la rendibilitat que va acumulant el fons | Benvolgut. Pot ser no regular ja que depèn en certa mesura del mercat de bons |

| Comissions | 0,25% gestió 0,105% custòdia 0,15% TER Total: 0,50% Ja estan deduïdes de la TIR publicitades | Normalment no tenen o es carreguen als comptes corrents | Normalment no tenen o es carreguen als comptes corrents | Total:0,90% Ja estan deduïdes de la TIR publicitada | 0,15% gestió 0.15% custòdia 0,15% TER fons Total: 0,45% Algunes comissions no estan deduïdes de la TIR bruta |

| Què és | Cartera constituïda per 2 fons monetaris amb TIR variable segons bancs centrals sense límits sense termini ni penalitzacions ni condicionants sense termini | Compte bancari amb interès fix normalment amb algun condicionant, amb algun límit, sense termini i fiscalment ineficient | Compte bancari, normalment amb algun condicionant, obligats a romandre un any i si no subjecta a una penalització i fiscalment ineficient | dipòsit de diners a Lituània que Revolut inverteix en nom seu en un fons monetari amb cobertures limitades a 22.000€ | Cartera de fons monetaris i bons amb volatilitat. La TIR variarà en funció dels tipus dinterès, els spreads de crèdit i la volatilitat del mercat de bons. És comparable a la cartera de bons (perfil 0) d’inbestMe. |

| Fiscalitat | Es reté el 19% sobre les plusvàlues només quan hi ha retirades | Es dedueix el 19% en el moment de la meritació dels interessos | Es dedueix el 19% en el moment de la meritació dels interessos | Consultar Revolut | Es reté el 19% sobre les plusvàlues només quan hi ha retirades |

| Notes addicionals | Publicitem la TIR neta | Acostumen a tenir condicionants o limitacions | Acostumen a tenir condicionants o limitacions | Comercialment anuncien el 3,73%. Per obtenir-lo cal subscriure’s al servei que costa 540 € l’any. 540/10.000€= 5,4% | Publiciten la TIR bruta És una cartera de bons similar a la cartera de bons (Perfil 0) d’inbestMe. Té més risc que la Cartera Estalvi d’inbestMe. |

A la taula anterior es compara la “Cartera Estalvi” d’inbestMe amb diferents serveis destinats a l’estalvi, incloent-hi els que ja eren presents als serveis bancaris. Aquí, destaquem alguns punts essencials a tenir en compte:

- TIR (Taxa Interna de Retorn): Verifica si és bruta o neta. Per exemple, My Investor anuncia la TIR bruta abans de deduir algunes comissions.

- Requisits addicionals: Alguns serveis requereixen la subscripció a serveis addicionals per assolir la TIR anunciada. Per exemple, Revolut exigeix la subscripció al servei Ultra que té un cost anual de 540€ per assolir un TIR del 3,73%. Informa’t bé sobre on està dipositat els teus diners i si això implica requeriments addicionals.

- Condicions i penalitzacions: És important tenir en compte qualsevol condició o penalització que es pugui aplicar, especialment en termes de disponibilitat i risc de liquiditat.

- Fiscalitat: Els serveis basats en fons traspassables que difereixen la fiscalitat, com inbestMe, o MyInvestor “Cartera d’estalvi”, ofereixen una eficiència fiscal més gran que els comptes remunerats o dipòsits.

- Riscos: entén bé el risc de cada producte i les seves cobertures i avalua bé si et sents més còmode tenir els teus diners al balanç del banc (dipòsits bancaris fins i tot Revolut) o en participacions de sòlids fons molt diversificats (cas d’inbestMe)

A part de la diferència en rendiment (+2,75% o +1,1%), la diferència més important és si volem posar en mans d’un tercer i en subalance els nostres diners (bancs) o si preferim tenir els diners als nostres nom simplement gestionat i ben custodiat com en el cas de inbestMe.

En triar un servei d’estalvi, és vital considerar tots els factors implicats, incloent-hi la TIR, qualsevol requisit addicional i les implicacions fiscals. Això us permetrà prendre una decisió informada i seleccionar el servei que millor s’adapti a les vostres necessitats.

La Cartera Estalvi d’inbestMe: el teu aliat per a un estalvi intel·ligent

En un món financer que evoluciona a passos de gegant, l’adaptabilitat i la selecció conscient d’on col·locar els teus estalvis és més crucial que mai. Tot i que els bancs tradicionals continuen sent actors centrals a l’economia, no sempre poden presumir de tenir els interessos del client com a nord en el seu model de negoci.

Aquí és on inbestMe es destaca, posant a la teva disposició una alternativa que no només cerca alinear-se amb les teves metes personals, sinó que també es compromet a oferir transparència, flexibilitat i un rendiment superior. La “Cartera Estalvi” d’inbestMe no és només una innovació al mercat espanyol i Europeu, sinó que s’erigeix com una opció destacada a nivell global, enfocant-se a brindar-te les eines i el servei necessaris per assolir les teves metes financeres amb confiança i seguretat.

Et convidem a descobrir com la “Cartera Estalvi” d’inbestMe pot convertir-se en el teu aliat preferent en la gestió dels teus estalvis, combinant innovació, rendibilitat i un enfocament centrat en el client per oferir-te una experiència d’inversió a mida de les teves necessitats.

Més enllà dels teus estalvis et recomanem que no t’oblidis dels teus altres objectius financers i descobreixis quin és el teu perfil de risc. Més enllà de l’estalvi, la nostra plataforma permet obrir múltiples comptes per optimitzar la planificació de tota la teva vida financera.