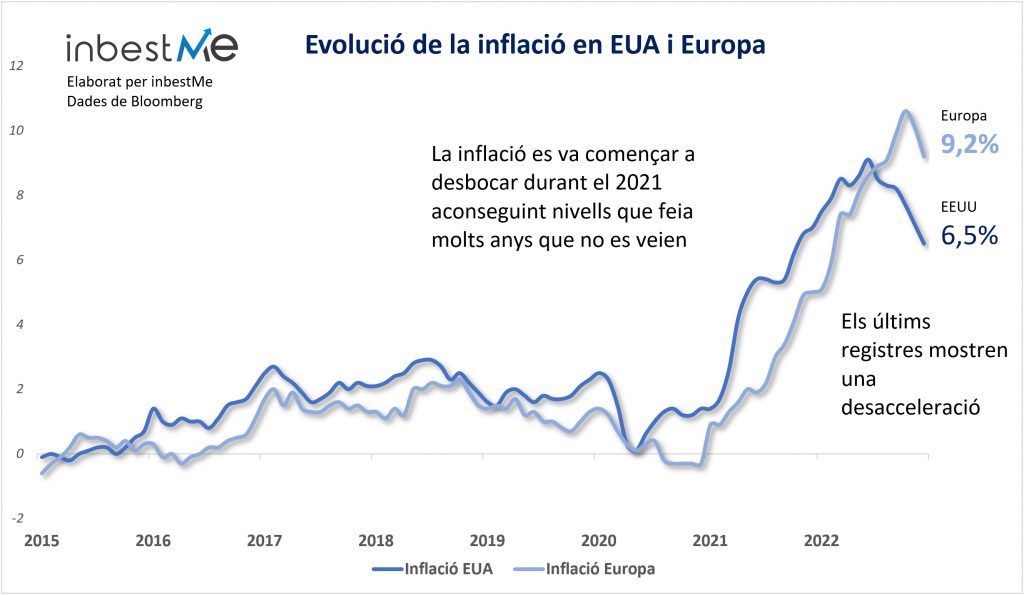

Durant els últims anys hem viscut un període d’inflació mai vist en els últims quaranta anys. Amb l’avantatge de poder mirar cap endarrere, podria ser interessant reflexionar sobre què va causar aquest augment en la inflació.

Sol dir-se que els programes d’expansió quantitativa (“Quantitative Easing”*) dels bancs centrals van ser els responsables de l’augment de la inflació. Durant aquests programes, els bancs centrals van comprar una gran quantitat d’actius financers, bons en particular. Els tipus d’interès ja estaven en zero, i per a buscar una major relaxació monetària, els bancs centrals van començar a comprar actius.

*L‘expansió quantitativa (EC) també coneguda com, flexibilització quantitativa (FC) — (en anglès quantitative easing, l’acrònim del qual és QE) és un programa o mesura econòmica dels bancs centrals que consisteix a generar moneda i posar-la en circulació.

L’expansió quantitativa va crear inflació?

Analitzem la dinàmica de l’expansió quantitativa. En general, són els bancs comercials o altres inversors institucionals els que embenin els bons al banc central. No són inversors privats.

Suposem el cas del bo d’un banc. Quan el banc central compra el bo del banc, no envia un xec, sinó que fa un dèbit en el compte que el banc comercial té en el banc central. Els fons que els bancs comercials han dipositat en el banc central també es denominen reserves.

Per tant, la compra del bo augmenta les reserves del banc. Gastarà el banc aquests diners en l’economia real i fent pujar els preus? No precisament. Tenir més reserves farà que faci més préstecs en l’economia real? No necessàriament, depèn de si els bancs veuen oportunitats de préstecs rendibles.

És més probable que sigui un inversor institucional, per un fons de pensions, el que embena els bons al banc central. No ho farà directament, sinó a través d’un banc comercial que tingui un compte en el banc central, però això no importa molt ara com ara. El resultat final serà que, en lloc de tenir un bo en cartera, se li abonarà en el seu compte corrent una quantitat equivalent al valor del bo. Així que ara tindrà diners en un dipòsit que molt probablement utilitzarà per a comprar actius financers de major rendiment.

Això tendirà a impulsar el preu d’aquests actius financers a l’alça. Això crea inflació en l’economia real?

No necessàriament. Els diners involucrats en aquesta transacció mai ha sortit del sector financer. No és diners que s’ha gastat en l’economia real elevant els preus. El fons de pensions certament no comprarà res en l’economia real.

El que pot crear és una inflació dels preus dels actius financers, cosa que significa que els preus del mercat augmentaran, però l’efecte sobre els preus de l’economia real serà molt limitat.

Això no significa que la flexibilització quantitativa no estigui creant distorsions en el funcionament dels mercats. A més, a causa de l’augment dels preus dels actius financers es produeix un augment de la desigualtat de la riquesa. Però pel que fa a l’efecte sobre la inflació de l’economia real, aquests són bastant limitats i indirectes.

El Japó va realitzar programes de flexibilització quantitativa durant molts anys sense que augmentés la inflació.

Què va causar realment la inflació?

Hi ha dues raons principals.

La primera raó la pandèmia i la segona la guerra a Ucraïna. Tots dos factors van fer pujar els preus de les matèries primeres i van bloquejar les cadenes de subministrament globals, la qual cosa dificulta la producció i l’enviament de mercaderies.

Això va produir un tipus d‘inflació que es denomina inflació de costos i que va tenir efectes especialment importants a Europa. El cost d’adquirir béns importats per a empreses i particulars va augmentar.

Per tant, hi ha una altra gran raó que explica per què va augmentar la inflació. Per a respondre a la pandèmia, els governs van iniciar alguns programes d’estímuls fiscals enormes. Només als EUA, es van injectar al voltant de 5000 miliards de dòlars en l’economia per a sostenir famílies i empreses.

Aquest sí que és diners que va arribar a l’economia real. No es va quedar només en el sector financer com el va fer els diners procedents de la flexibilització quantitativa. Va produir el que es denomina inflació del costat de la demanda, cosa que significa que els preus pugen a causa de la forta demanda. Juntament amb el fet que, a causa de la pandèmia, els béns es van tornar difícils de produir i enviar, l’efecte de l’augment de la demanda va ser encara més forta.

Els diners que l’estat va donar a la gent va enfortir el balanç de les famílies que van poder pagar part del seu deute i consumir més.

Encara no és molt clar com és possible que l’economia continuï sent relativament resistent després que els bancs centrals van augmentar tant els tipus. La raó probablement es troba en aquesta enorme expansió fiscal que va posar tants diners en les butxaques de la gent i que encara sosté el consum.

L’altra cara de la moneda és que això va generar inflació i molt més deute per al govern.