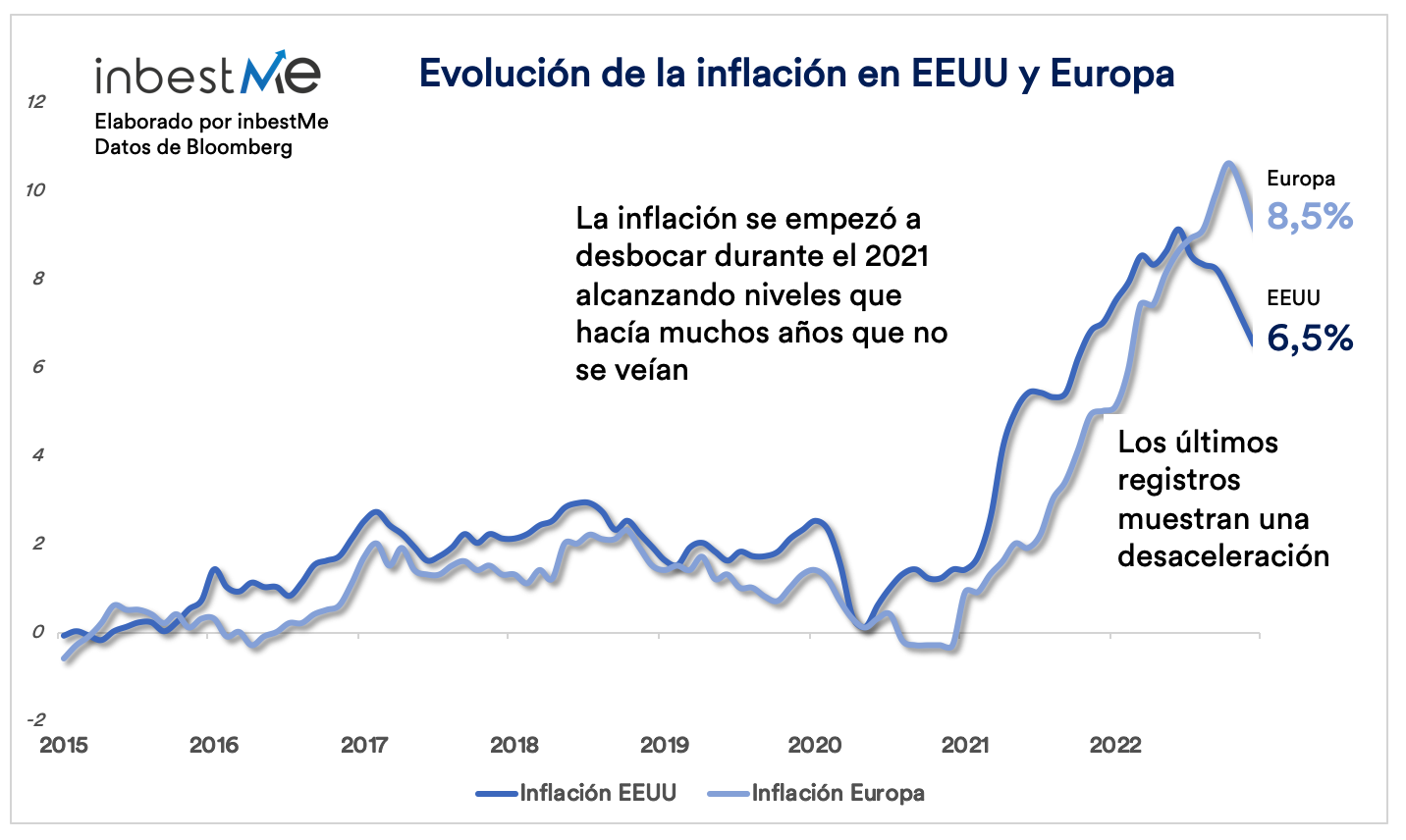

Durante los últimos años hemos vivido un período de inflación nunca visto en los últimos 40 años. Con la ventaja de poder mirar hacia atrás, podría ser interesante reflexionar sobre qué causó este aumento en la inflación.

Suele decirse que los programas de expansión cuantitativa (“Quantitative Easing”*) de los bancos centrales fueron los responsables del aumento de la inflación. Durante estos programas, los bancos centrales compraron una gran cantidad de activos financieros, bonos, en particular. Los tipos de interés ya estaban en cero, y para buscar una mayor relajación monetaria, los bancos centrales comenzaron a comprar activos.

* La expansión cuantitativa (EC) también conocida como, flexibilización cuantitativa (FC) — (en inglés quantitative easing, cuyo acrónimo es QE) es un programa o medida económica de los bancos centrales que consiste en generar moneda y ponerla en circulación.

¿La expansión cuantitativa creó inflación?

Analicemos la dinámica de la expansión cuantitativa. Por lo general, son los bancos comerciales u otros inversores institucionales los que venden los bonos al banco central. No son inversores privados.

Supongamos el caso del bono de un banco. Cuando el banco central compra el bono del banco, no envía un cheque, sino que hace un débito en la cuenta que el banco comercial tiene en el banco central. Los fondos que los bancos comerciales han depositado en el banco central también se denominan reservas.

Por lo tanto, la compra del bono aumenta las reservas del banco. ¿Gastará el banco este dinero en la economía real y haciendo subir los precios? No precisamente. ¿Tener más reservas hará que haga más préstamos en la economía real? No necesariamente, depende de si los bancos ven oportunidades de préstamos rentables.

Es más probable que sea un inversor institucional, por un fondo de pensiones, el que venda los bonos al banco central. No lo hará directamente, sino a través de un banco comercial que tenga una cuenta en el banco central, pero esto no importa mucho por ahora. El resultado final será que, en lugar de tener un bono en cartera, se le abonará en su cuenta corriente una cantidad equivalente al valor del bono. Así que ahora tendrá dinero en un depósito que muy probablemente utilizará para comprar activos financieros de mayor rendimiento.

Esto tenderá a impulsar el precio de estos activos financieros al alza. ¿Esto crea inflación en la economía real?

No necesariamente. El dinero involucrado en esta transacción nunca ha salido del sector financiero. No es dinero que se ha gastado en la economía real elevando los precios. El fondo de pensiones ciertamente no comprará nada en la economía real.

Lo que puede crear es una inflación de los precios de los activos financieros, lo que significa que los precios del mercado aumentarán, pero el efecto sobre los precios de la economía real será muy limitado.

Esto no significa que la flexibilización cuantitativa no esté creando distorsiones en el funcionamiento de los mercados. Además, debido al aumento de los precios de los activos financieros se produce un aumento de la desigualdad de la riqueza. Pero en lo que respecta al efecto sobre la inflación de la economía real, estos son bastante limitados e indirectos.

Japón realizó programas de flexibilización cuantitativa durante muchos años sin que aumentara la inflación.

¿Qué causó realmente la inflación?

Hay dos razones principales.

La primera es la pandemia y la guerra en Ucrania. Ambos factores hicieron subir los precios de las materias primas y bloquearon las cadenas de suministro globales, lo que dificulta la producción y el envío de mercancías.

Esto produjo un tipo de inflación que se denomina inflación de costos y que tuvo efectos especialmente importantes en Europa. El costo de adquirir bienes importados para empresas y particulares aumentó.

Por lo tanto, hay otra gran razón que explica por qué aumentó la inflación. Para responder a la pandemia, los gobiernos iniciaron algunos programas de estímulos fiscales enormes. Solo en los EE. UU., se inyectaron alrededor de 5000 millardos de dólares en la economía para sostener familias y empresas.

Este sí es dinero que llegó a la economía real. No se quedó solo en el sector financiero como lo hizo el dinero procedente de la flexibilización cuantitativa.

Produjo lo que se denomina inflación del lado de la demanda, lo que significa que los precios suben debido a la fuerte demanda. Junto con el hecho de que, debido a la pandemia, los bienes se volvieron difíciles de producir y enviar, el efecto del aumento de la demanda fue aún más fuerte.

El dinero que el estado dio a la gente fortaleció el balance de las familias que pudieron pagar parte de su deuda y consumir más.

Todavía no está muy claro cómo es posible que la economía siga siendo relativamente resistente después de que los bancos centrales aumentaron tanto los tipos. La razón probablemente se encuentre en esta enorme expansión fiscal que puso tanto dinero en los bolsillos de la gente y que todavía sostiene el consumo.

La otra cara de la moneda es que esto generó inflación y mucha más deuda para el gobierno.