Sobre el foco en la gestión indexada a largo plazo.

Nuestras carteras estratégicas están pensadas para inversores a largo plazo. Se construyen sobre la base de relaciones a largo plazo entre clases de activos y no se ajustan* tácticamente sobre la base de cambios en los mercados a corto plazo.

Se ha demostrado claramente que la gestión indexada a largo plazo de bajo costo generalmente supera a la inversión activa de alto coste. Hay pruebas claras de ello. Creemos que no hay mucho que agregar a esa evidencia que es concluyente. Por lo tanto, nuestro modelo de inversión se centra en diversificar las carteras con índices globales utilizando instrumentos pasivos altamente efectivos en costes con el formato de fondos indexados (para las carteras de fondos indexados) o ETFs (para las carteras de ETFs o dentro de los planes de pensiones de inbestMe).

La gestión indexada significa gestionar carteras utilizando instrumentos que reproducen un índice sin tratar de superarlo mediante el timing del mercado o seleccionando acciones (stock picking). Como se dijo anteriormente, la evidencia ha demostrado que la gestión activa es un juego perdedor. Obteniendo el rendimiento del índice, ya implica obtener rentabilidades mejores que la gran mayoría de los fondos de inversión activos.

* Hacemos servir la palabra ajuste cuando cambiamos la distribución, es decir, cambiamos los pesos de los activos de la cartera. Esto es para diferenciarlo de los rebalanceos periódicos que sirven para que la cartera se vuelva a alinear de nuevo a los pesos establecidos de una cartera cuando estos se desvían.

La gestión indexada no implica ausencia de opciones

La gestión indexada, en nuestra opinión, no debe confundirse con la ausencia de opciones o la ausencia de gestión. Otra forma de decirlo es que un gestor de carteras, aun siendo indexado, está obligado a gestionar y no gestionar es también una decisión activa.

Incluso la elección de los índices en los que invertir ya es una elección de gestión de cartera, en cierta manera “activa”, incluso si se implementa a través de instrumentos pasivos.

Nuestro papel “activo” en la creación y gestión de carteras va un paso más allá. Algunos pretenden que la gestión indexada sea poco más que la reproducción de los pesos de los índices globales en una cartera utilizando instrumentos pasivos y/o mantenerla fija.

Frente a esto, el comité de inversión de inbestMe cree que en la gestión indexada puede hacer falta un ajuste adicional cuando los riesgos involucrados en una cartera global totalmente indexada van demasiado en contra del inversor. El trabajo de un gestor de carteras no es pronosticar un futuro que, por definición, está condicionado por la incertidumbre, sino asignar a cada inversor la cartera adecuada que se adapte a su perfil de riesgo y que, a largo plazo, permita el mejor ajuste entre sus objetivos y su tolerancia al riesgo.

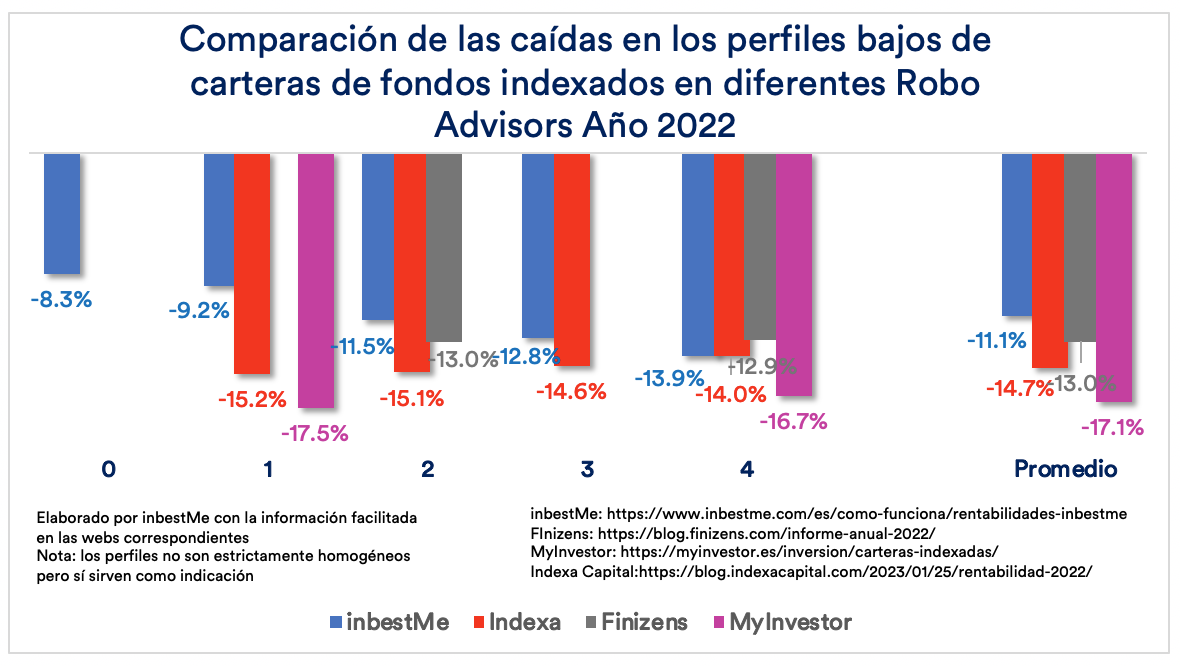

Dedicamos especial atención a los riesgos, especialmente para los clientes que tienen una baja tolerancia al riesgo (perfiles bajos). Esto ha hecho que en el 2022 (recordemos un año muy difícil por la caída correlacionada entre renta fija/renta variable) nuestros clientes en fondos indexados con perfiles bajos estuvieran mucho más protegidos que en otros Robo Advisors.

En el gráfico superior se observa que la caída media en los perfiles bajos ha sido muy inferior para las carteras de inbestMe, del 11,1% en promedio, mientras que en Indexa Capital han sido del 14,7%, del 13% en Finizens y del 17,1% en MyInvestor.

También ha ocurrido algo similar en los planes de pensiones en el 2022.

Principales ajustes sobre los índices globales

Las dos principales correcciones a una cartera globalmente diversificada que hacemos para nuestras carteras pensando en nuestros inversores son:

- mantener la duración un poco más corta que los índices, especialmente para perfiles bajos, y

- mantener bajo control la exposición al dólar.

El año pasado se demostró que si se mantiene una duración igual (es decir, la exposición al riesgo de movimientos adversos a los tipos de interés) a la de los principales índices de bonos, puede significar demasiado riesgo para los inversores con una baja tolerancia al riesgo. Creemos que este riesgo todavía está presente, por lo que preferimos mantener una duración más corta que los índices. Así, protegemos a los clientes con más aversión al riesgo, cuyas carteras suelen contener un alto porcentaje de bonos (perfiles del 0 al 4).

Ya hemos hablado del tema de la cobertura de divisas en otras ocasiones. La teoría financiera dice que el inversor a largo plazo no debe cubrir el riesgo de divisa, ya que los tipos de cambio (normalmente) tienden a volver a la media a largo plazo. La realidad, sin embargo, es que el peso del dólar en los índices ha aumentado sustancialmente en los últimos años por el crecimiento del peso relativo de las mega empresas en EEUU (Mega Caps), y una cartera invertida en acciones globales podría tener ahora una exposición de alrededor de 70 % al dólar.

¿Podemos decir que este porcentaje es apropiado para un inversor basado en euros, incluso si a largo plazo los tipos de cambio deberían (en teoría) volver a la media? Creemos que, para un inversor basado en Europa, esto podría exponerlo a oscilaciones excesivas en el valor del euro de su cartera. Ver oscilaciones del tipo de cambio del 10-20% en un año no es tan raro. Por lo tanto, optamos por mantener controlada la exposición al riesgo de tipo de cambio, de manera coherente con la cantidad de volatilidad que el inversor está dispuesto a soportar.

Cambios en las carteras estratégicas

Además de estos sesgos estructurales en nuestras carteras indexadas globales, revisamos y podemos ajustar anualmente las carteras de acuerdo con algunos temas que creemos que podrían tener un impacto a mediano y largo plazo, digamos uno o dos años.

Este año hemos hecho dos ajustes:

1) Hemos aumentado el peso de los instrumentos del mercado monetario en nuestras carteras. Son instrumentos que invierten en la parte muy corta de la curva de tipos de interés. Durante los últimos años tuvimos tipos negativos en Europa y tipos muy bajos en el resto del mundo.

La situación ha cambiado radicalmente y en estos momentos tenemos tipos del 4,5% en EE. UU. y 2,5% en Europa. En un entorno donde la incertidumbre sigue siendo muy alta, creemos que son una muy buena opción para invertir en fondos con un riesgo muy bajo y con una rentabilidad aceptable. Aprovechamos para recordar que, para inversores que no quieran asumir riesgos, lanzamos recientemente las Cuentas de Ahorro.

El proceso de reducir duraciones en la renta fija empezó en abril 2021. Como hemos visto más arriba, ha servido para controlar mejor los riesgos en perfiles bajos.

2) Hemos cambiado parte de la exposición a bonos a más largo plazo por bonos vinculados a la inflación. Estos son bonos que deberían proteger contra la inflación. Por ser directos, los bonos ligados a la inflación son animales bastante extraños. De hecho, el año pasado, cuando se disparó la inflación, terminaron el año con pérdidas. La dinámica de su movimiento es, de hecho, bastante compleja de entender y la explicamos aquí. Ofrecen una rentabilidad real que se fija de antemano, sea cual sea la inflación. La forma en que están construidos implica que se mueven inversamente con los tipos de interés reales (tipos nominales menos inflación). Esto significa que, si los tipos de interés reales suben, su precio baja. Por eso cayeron el año pasado cuando los tipos reales se dispararon. De todos modos, los tipos de interés reales a largo plazo de equilibrio de la economía son bastante bajos y, en la etapa actual, creemos que los tipos nominales frente a la inflación esperada son lo suficientemente altos como para hacer atractiva una inversión en bonos vinculados a la inflación.

Estos cambios se hicieron para las carteras de fondos indexados, tanto estándar como ISR, en torno al 25 de enero del 2023 y durante la primera semana de febrero del 2023 para las carteras de ETFs. Como siempre, sin cargo adicional para nuestros clientes.