Estalvia i inverteix, repeteix i dona-li temps al teu pla. Com podem comprovar, des de principi d’any 2021 els mercats havien pujat gairebé sense parar.

Un any sense caigudes no és normal

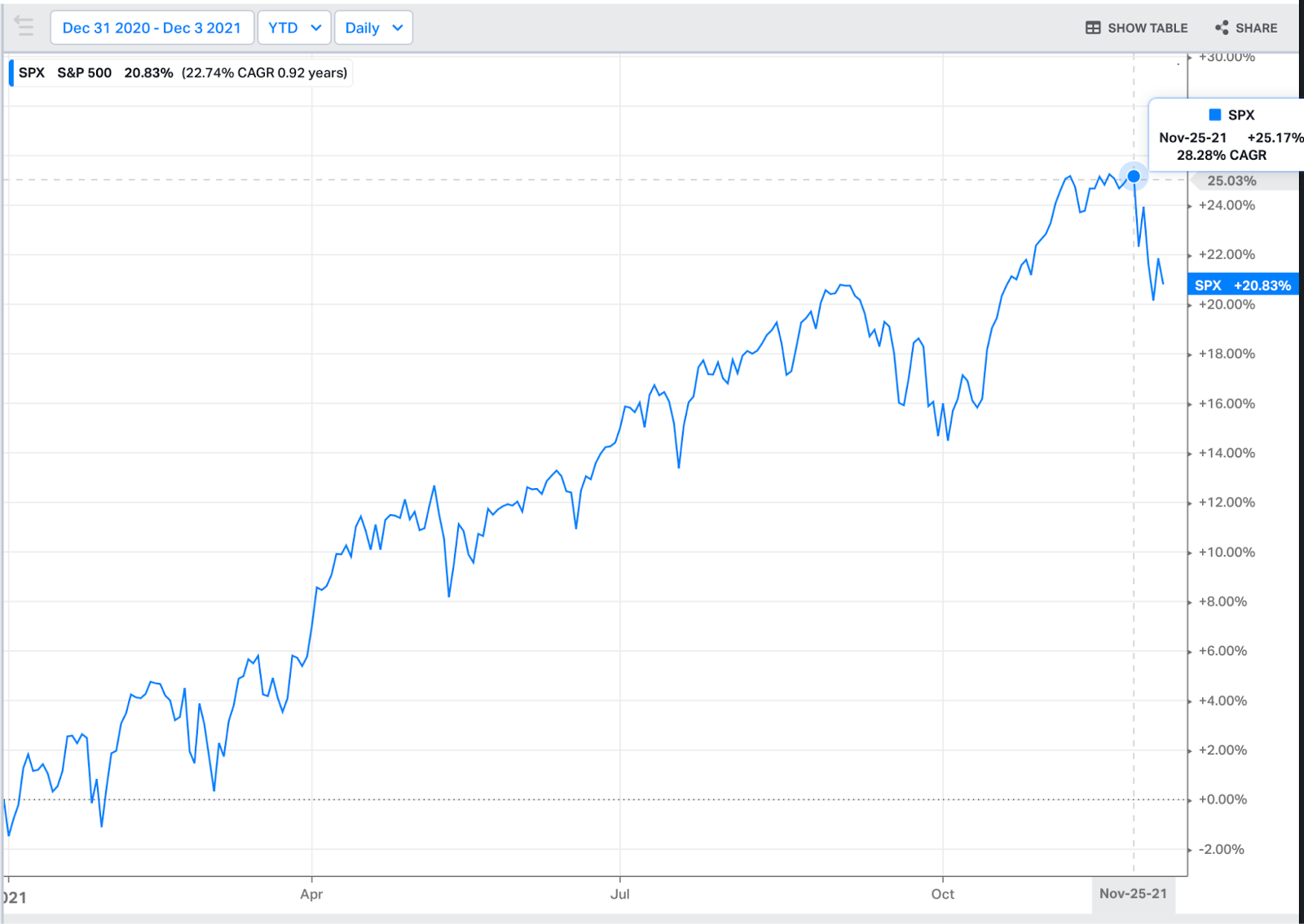

El S&P 500 acumulava més d’un 25% l’any en la tercera setmana de novembre.

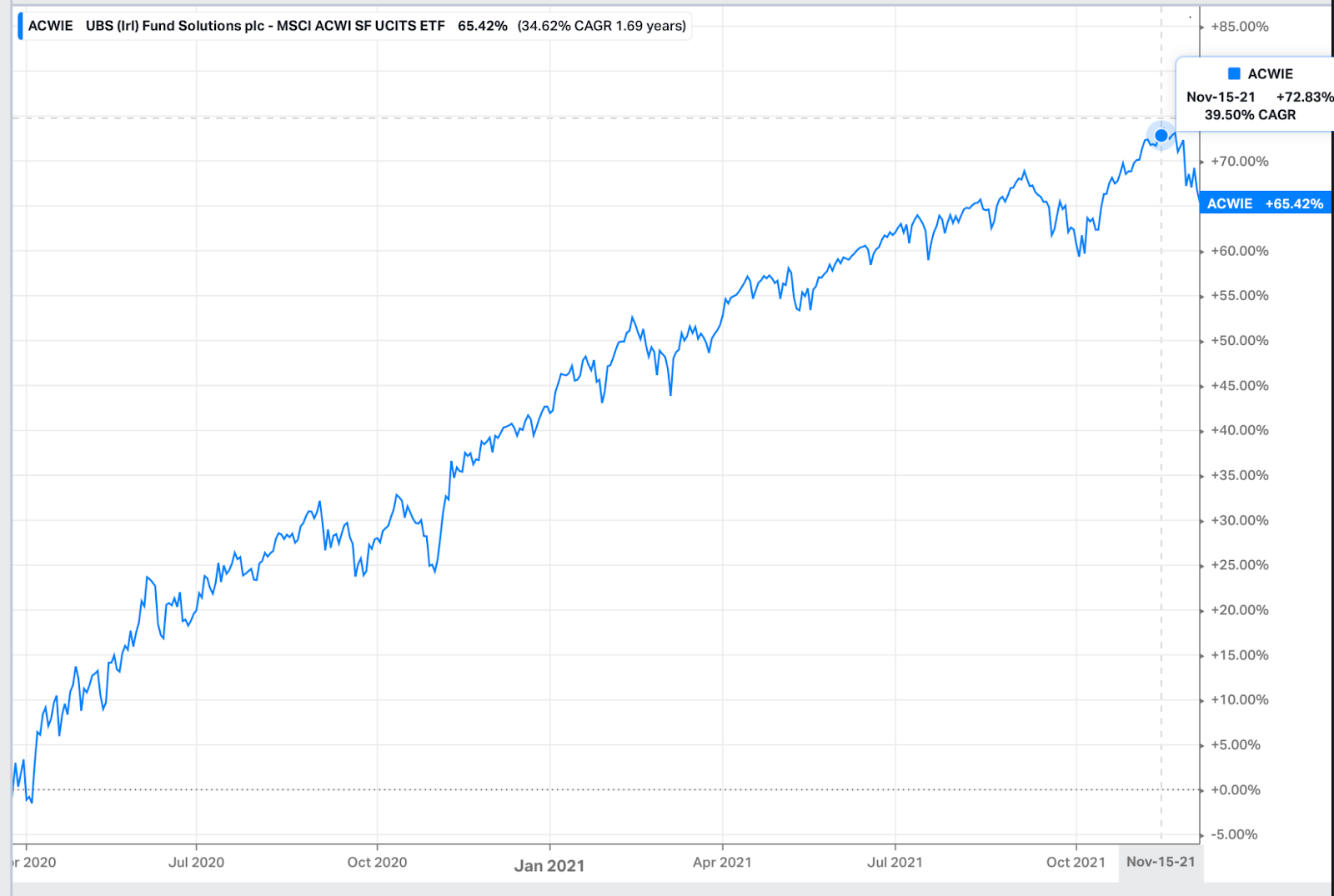

I els índexs mundials un 21,6%

En pocs dies hem vist caigudes pròximes al 5%.

Els dubtes sobre les conseqüències de la nova variant Ómicron i les notícies que la FED acabarà abans les compres de bons i possiblement anticiparà la pujada de tipus d’interès, per a lluitar contra la inflació, semblen ser la causa que en pocs dies hàgim vist caigudes pròximes al 5% en els principals índexs mundials.

Uns altres diuen que, simplement, aquesta correcció “ja tocava”.

Les caigudes del 5% al 20% són normals

El fet que fa molts mesos des dels mínims de la crisi borsària lligada a l’aparició de la Covid-19, amb pujades gairebé sense parar ha fet oblidar a alguns que les caigudes són normals en els mercats.

Els índexs mundials han acumulat un impressionant 73% des dels mínims de març 2020. Aquest ral·li impressionant i la falta de volatilitat en aquests mesos, ens fa percebre ara aquest 5%, com si fos una gran caiguda. És fàcil acostumar-se al bo.

Però si recordem, en aquest impressionant ral·li els mercats ja hem tingut dues petites caigudes del 5% al setembre 2020 i a l’octubre 2021.

Hem de recordar que les caigudes en la renda variable formen part de la naturalesa volàtil i de les anades i vingudes del mercat. Més enllà d’aquestes petites caigudes del 5%, les caigudes del 10%, en els índexs mundials, es produeixen de mitjana una vegada per any, una caiguda del 15% cada dos anys i una del 20% cada 4 anys.

Per tant, els mercats poden caure un altre 5% o 10% des de màxims o fins i tot més i estaria encara dins de “la normalitat”.

És per això que, en aquest sentit, aquesta petita caiguda del 5% (o fins i tot més) “ja tocava”.

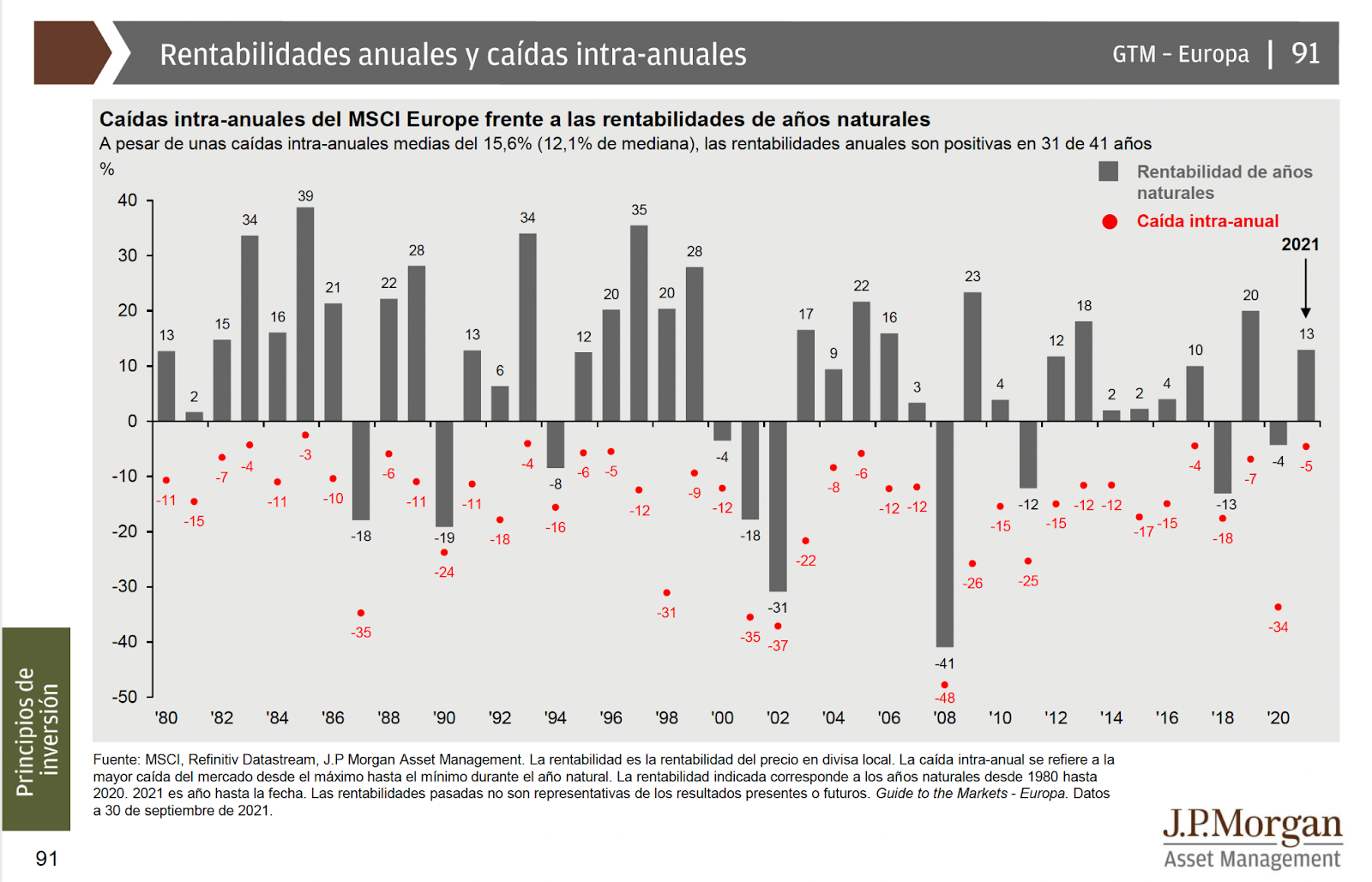

Com veiem en el gràfic superior les caigudes intra-anuals no condicionen com acabarà un any. I tal com diu el gràfic, des dels anys 80, malgrat unes caigudes intra-anuals mitjanes del 15,6% o 12,1% de mitjana les rendibilitats anuals són positives en 31 de 41 anys.

És a dir, un 75% dels anys acaben en positiu malgrat caigudes interanuals més o menys significatives.

I un any en el món de la inversió no és res.

Estalvia i inverteix, mantingues i repeteix

És en moments de caigudes en els mercats on hem de mantenir la perspectiva adequada.

Aquestes situacions ens poden ajudar a veure si ens sentim còmodes amb els riscos que estem assumint i el perfil de risc de la nostra cartera o de les nostres inversions.

Especialment, si el nostre horitzó és llarg, hauríem d’oblidar aquestes variacions en els mercats financers i centrar-nos únicament en l’única cosa que hem de fer perquè el nostre pla es compleixi.

Això s’aconsegueix seguint tres passos: “estalviant i invertint i mantenint” la nostra inversió i fer-ho de manera repetitiva idealment amb aportacions recurrents automatitzades. D’aquesta manera evitarem deixar-nos portar per la nostra feble psicologia financera.

Però amb la indexació això no és necessari, estem invertint en els índexs més importants del món, i això ens garanteix que el mateix gestor de l’índex determina que les millors empreses formen part de l’índex de manera automàtica sense la nostra participació.

Aquesta és un dels grans avantatges de la indexació.

Si, així i tot, no dormim tranquils és possible que no estiguem còmodes amb el risc que estem assumint en les nostres inversions. Si aquest és el cas, és millor no precipitar-se. Deixem que passi la tempesta i quan hagi passat avaluem de nou el nostre perfil de risc.

Dona-li temps al temps

Més enllà de la nostra comesa, de “estalvia i inverteix, mantenir i repetir”, hem de donar-li temps al temps. Davant les anades i vingudes dels mercats podem tenir la temptació d’intentar endevinar el “timing” o moment del mercat perfecte. És a dir, endevinar el millor moment per a sortir del mercat, just abans d’una caiguda. Això és molt difícil per no dir impossible.

Si ja és impossible encertar el moment de sortir del mercat, encara més impossible és encertar el millor moment combinat d’entrada i sortida. És a dir, fins i tot si encertéssim en la sortida, després hauríem d’encertar en l’entrada.

Mirant la crisi sanitària recent, i si som honestos amb nosaltres mateixos, pocs haguéssim apostat a mitjan març del 2020 que aquest era un dels millors moments per a entrar en els mercats.

És per això que la nostra millor estratègia és donar temps perquè el nostre pla pugui complir-se i passi el que passi en el curt termini. El que ocorre en el curt termini és sol soroll.

És a dir, el temps és la nostra millor cobertura davant la volatilitat dels mercats.

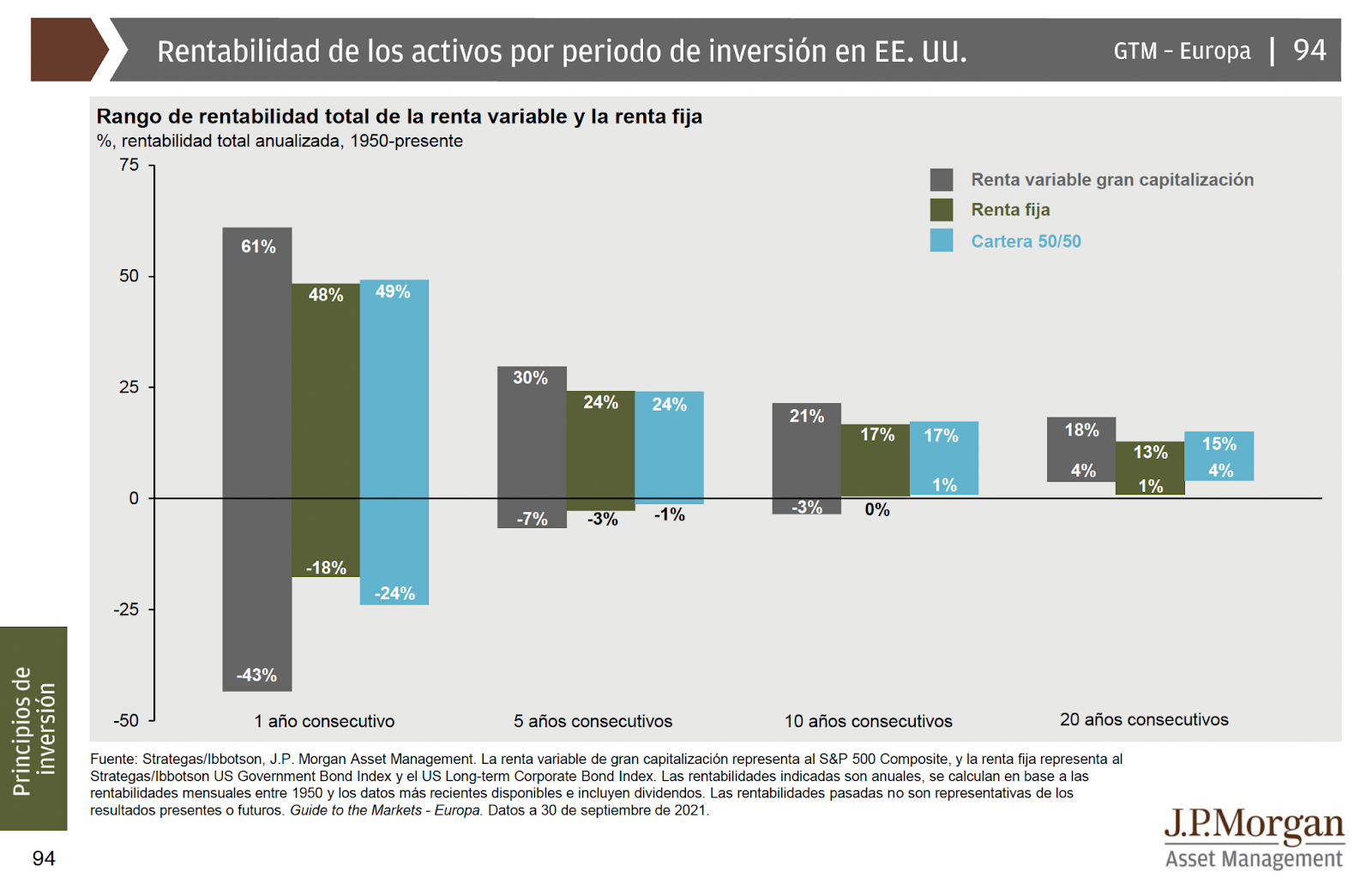

Com veiem en el gràfic, a partir dels 5 anys les possibilitats de perdre es redueixen de forma molt important. I partir dels 10 són nul·les per a una cartera balancejada.

Per això pensa a estalviar i invertir, mantenir i repetir i dona-li temps al teu pla, ja que la tendència alcista dels mercats, amb el temps, es posa completament a favor teu.

Com veiem en el gràfic a mesura que passa el temps les barres s’escurcen (el que indica menor variabilitat, volatilitat) i la part per sota de 0 es redueix o desapareix.

Artículos relacionados:

Com invertir en or en el 2022

Com invertir en or en el 2022

“Small Caps”: El seu paper en una cartera diversificada

“Small Caps”: El seu paper en una cartera diversificada

Què és la rendibilitat nominal i la rendibilitat real?

Què és la rendibilitat nominal i la rendibilitat real?

Què és millor un dipòsit bancari o la Cartera Estalvi d’inbestMe?

Què és millor un dipòsit bancari o la Cartera Estalvi d’inbestMe?

Com fer una millor planificació de finances personals amb la funcionalitat de comptes múltiples a inbestMe?

Com fer una millor planificació de finances personals amb la funcionalitat de comptes múltiples a inbestMe?