En línea con nuestro objetivo de ofrecer las mejores soluciones a nuestros clientes para conseguir sus objetivos financieros y cubrir todas sus necesidades financieras, anunciamos el lanzamiento de las carteras objetivo en dos divisas y a partir de 5.000 €/$ con las siguientes opciones:

- Carteras objetivo en Euro con ETFs (vencimientos 12/2025, 12/2026,12/2027)

- Carteras objetivo en Euro con fondos (vencimiento 4/2026) solo contratable hasta octubre 2024.

- Carteras objetivo en Dólar con ETFs (vencimientos 12/2025, 12/2026, 12/2027).

Las carteras objetivo tienen grandes ventajas como por ejemplo una meta de rentabilidad objetivo acumulada atractiva de hasta el 12%/20%* (anualizada del 3,2%/ 5,1%*) a una fecha objetivo, con un alto grado de certeza debido a su gran diversificación (aunque sin estar garantizada) y con más flexibilidad y eficiencia operativa y fiscal que la compra directa de bonos o letras del tesoro.

*en Euros o Dólares respectivamente.

Carteras Objetivo en euros (con ETFs) con rentabilidad acumulada objetivo hasta 12% neta

En la tabla superior se muestra la oferta completa de nuestras carteras objetivo (con ETFs) en Euros con tres vencimientos 12/2025, 12/2026,12/2027.

Con estas carteras, el cliente de inbestMe que pueda invertir con un horizonte temporal más allá de un año puede tener una meta de rentabilidades objetivo acumuladas (netas de todas las comisiones) del 5,8%, 8,8% o 12,1% respectivamente con una rentabilidad objetivo anualizada en torno al 3,2% o 3,7% bruta. Esta puede subir hasta el 3,3% para cantidades por encima de 5 millones.

Nota importante: el cálculo de la rentabilidad objetivo acumulada se ha hecho componiendo a fecha 1/4/2024 la rentabilidad objetivo anualizada de cada cartera objetivo por el periodo hasta el vencimiento para cada vencimiento.

Por ejemplo para 12/2027:

(1+ Rentabilidad Objetivo Anualizada) ^años = (1+3,1%)^3,7=12,1%

La rentabilidad objetivo acumulada irá reduciéndose en función del momento de contratación (actualizaremos al menos una vez al mes). La rentabilidad objetivo anualizada también podrá ir variando durante la vida de la cartera, pero es previsible que varie relativamente poco. En el anexo al final de este artículo ofrecemos una tabla completa con todos los datos.

Las carteras objetivo (y en general los fondos de rentabilidad objetivo) están diseñadas para mantenerlas hasta el vencimiento (12/2025, 12/2026, 12/2027) y aunque se pueden liquidar en cualquier momento antes del vencimiento pueden tener oscilaciones e incluso perder capital en algún momento de su vida. Si no estás seguro de poder mantenerlas hasta el objetivo mejor considera invertir en una cartera ahorro. En todo caso, inbestMe no aplica ninguna penalización ni coste adicional por cerrar la cartera antes del vencimiento.

También es importante recalcar que una rentabilidad objetivo no es una rentabilidad garantizada : tal como su nombre indica, es la rentabilidad objetivo que se cumplirá con mucha certeza si no hay pérdidas en los bonos que la componen.

En comparación a un depósito, a la compra de un bono o a las letras del tesoro, las carteras objetivo de inbestMe tienen mucha más diversificación y una mayor flexibilidad operativa y fiscal.

Cartera Objetivo en Euros (con fondos) con rentabilidad acumulada objetivo del 7,6% neta

El comité de inversión de inbestMe desde hace unos meses está alerta para ver oportunidades en los nuevos fondos de rentabilidad objetivo de renta fija que vayan apareciendo ya que la oferta es a menudo poco rentable, limitada y poco flexible en vencimientos, tal como comentamos aquí.

Pero fruto de este seguimiento nos complace anunciar que lanzamos también la cartera objetivo 4/2026 con fondos de inversión con una rentabilidad objetivo acumulada del 7,6% neta de comisiones con una rentabilidad objetivo anualizada neta del 3,7% (4,4% bruta). Para el caso de aplicar las comisiones mínimas (por encima de 5 millones) la rentabilidad objetivo acumulada sería del 8,0% o 3,9% anualizada.

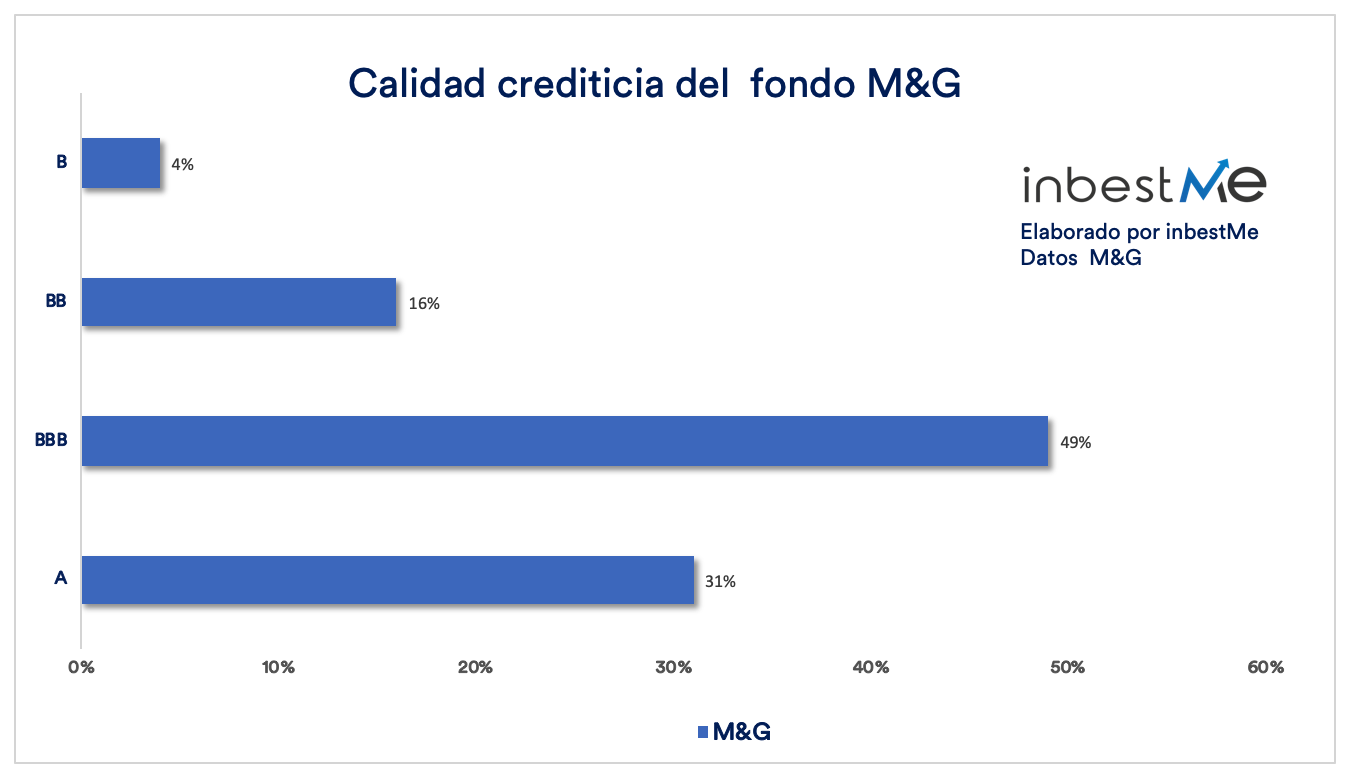

La cartera está compuesta por un fondo de M&G (M&G lux Fixed Maturity Bond Fund1 LU2732958959) de rentabilidad objetivo y fecha objetivo abril 2026. Es un fondo activo (una excepción en nuestra oferta) que tiene entre 50/60 bonos corporativos. Su rentabilidad objetivo anualizada es 0,5% (3,7% vs. 3,2%) superior a la versión en ETFs. Su grado de diversificación es menor que los ETFs compuestos por los iBonds de Black Rock (que tienen de 375 y 425 bonos en Euro o dólares respectivamente, ver más información más abajo).

La calidad crediticia del fondo de M&G es algo más agresiva que la de los iBonds pudiendo tener según la gestora entre un 10% al 20% de “High Yield”. El objetivo de la gestora es que esto no afecte a posibles pérdidas y que la rentabilidad objetivo del fondo, 4,5% en términos brutos, se cumpla. El fondo es artículo 8 según SFDR, por lo tanto, tiene en cuenta características de sostenibilidad.

En la cartera objetivo 4/2026 el fondo de M&G tiene un peso del 80% y se combina con un 20% de uno de los fondos monetarios que ya usamos en las carteras ahorro para obtener algo más de diversificación y ajustar un poco más el riesgo total de la cartera

Nota: Esta distribución puede estar sujeta a cambios si el comité de inversión lo considera oportuno.

En la cartera objetivo 4/2026 se pueden hacer aportaciones únicas solo hasta el 16 de octubre del 2024. Por este motivo no aceptamos aportaciones recurrentes. Sus características de liquidez son similares a las carteras de ETFs: también se pueden liquidar sin penalización en cualquier momento.

Nota importante: las carteras objetivo (y en general los fondos de rentabilidad objetivo) están especialmente diseñadas para mantenerlas hasta el vencimiento y cualquier liquidación previa está sometida a perder parte de la rentabilidad objetivo o incluso en casos extremos de perder parte del capital. Si no estamos seguros de poder mantener la inversión hasta el vencimiento, es mejor contratar una Cartera Ahorro. También es importante recalcar que una rentabilidad objetivo no es una rentabilidad garantizada : tal como su nombre indica es la rentabilidad objetivo que se cumplirá con mucha certeza si no hay fallidas en los bonos que la componen. En todo caso, inbestMe no aplica ninguna penalización ni coste adicional por cerrar la cartera antes del vencimiento.

La gran ventaja de la cartera objetivo 4/2026 (solo para un residente fiscal en España persona física) es que al estar compuesta por fondos de inversión traspasables se podrá traspasar sin fiscalidad a otros fondos o carteras compuestas por fondos.

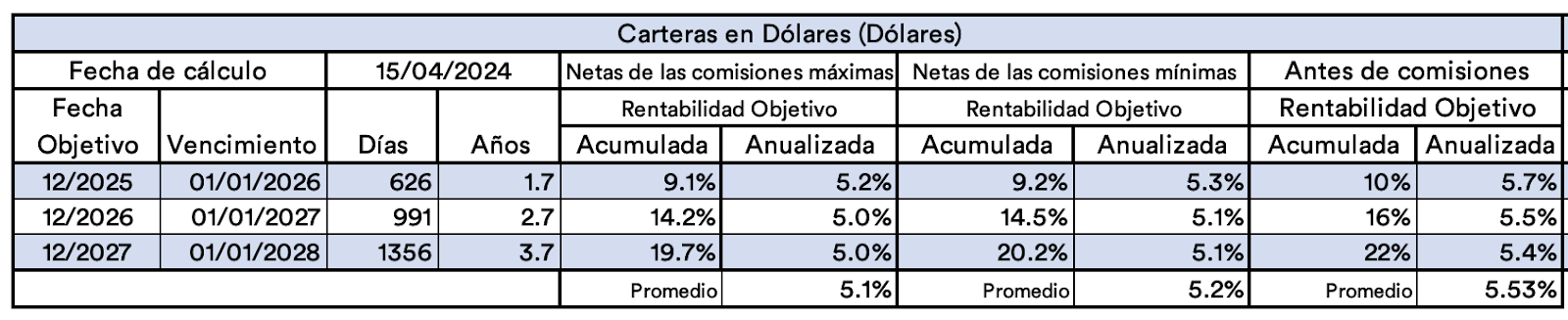

Carteras Objetivos en dólares (con ETFs) con rentabilidad acumulada objetivo hasta el 20% neta

Para aquellos clientes que están expuestos al dólar ofrecemos también las tres opciones: en dólares las rentabilidades objetivo son más altas debido a que los tipos oficiales del dólar están más altos.

Con las carteras objetivo de dólares, el cliente de inbestMe el cliente que tenga dólares y pueda invertir por encima de un año puede establecer una meta de rentabilidades objetivo acumuladas netas de todas las comisiones del 9,2%, 14,5% y 20,2% respectivamente con una rentabilidad objetivo anualizada en torno al 5,1% (5,4% bruta). Esta puede subir hasta el 5,2% para cantidades por encima de 5 millones).

Nota importante: el cálculo de la rentabilidad objetivo acumulada se ha hecho componiendo a fecha 1/4/2024 la rentabilidad objetivo anualizada de cada cartera objetivo por el periodo hasta el vencimiento para cada vencimiento.

Por ejemplo, para 12/2027:

(1+ Rentabilidad Objetivo Anualizada) ^años = (1+5%)^3,7=19,7%

La rentabilidad objetivo acumulada irá reduciéndose en función del momento de contratación (actualizaremos al menos una vez al mes). La rentabilidad objetivo anualizada también podrá ir variando durante la vida de la cartera, pero es previsible que varie relativamente poco. En el anexo al final de este artículo ofrecemos una tabla completa con todos los datos.

Las carteras objetivo (y en general los fondos de rentabilidad objetivo) están diseñadas para mantenerlas hasta el vencimiento (12/2025, 12/2026, 12/2027) y aunque se pueden liquidar en cualquier momento antes del vencimiento pueden tener oscilaciones e incluso perder capital en algún momento de su vida. Si no estás seguro de poder mantenerlas hasta el objetivo mejor considera invertir en una cartera ahorro. También es importante recalcar que una rentabilidad objetivo no es una rentabilidad garantizada : tal como su nombre indica, es la rentabilidad objetivo que se cumplirá con mucha certeza si no hay fallidas en los bonos que la componen. En todo caso, inbestMe no aplica ninguna penalización ni coste adicional por cerrar la cartera antes del vencimiento.

Es obvio que las carteras en dólares están pensadas para personas que tengan el dólar como principal divisa o que de forma explícita quieran tener una parte de su patrimonio expuesto al dólar. Es decir, para los que no tengan el dólar como moneda principal si contratan una cartera objetivo en dólares están asumiendo un riesgo adicional de cambio de divisa.

Ofrecemos también un bono promocional con las mismas condiciones para las carteras en dólares que pueden elevar la rentabilidad objetivo hasta el 4,6%, (o 4,7% respectivamente).

Distribución de las carteras objetivas en ETFs

Para construir las carteras objetivo de ETFs nos hemos apoyado en la nueva oferta de iBonds que son ETFs de bonos con fecha objetivo lanzada recientemente por iShares.

Nota: En inbestMe ya tenemos experiencia en el uso de ETFs de rentabilidad objetivo: en nuestras carteras denominadas en dólares para algunos perfiles ya hemos hecho uso de este tipo de ETFs (domiciliados en EE. UU.) para los perfiles bajos de nuestras carteras indexadas diversificadas en dólares de ETFs añadiendo una rentabilidad adicional (ver informes carteras de ETFs en dólares 2023).

En el momento del lanzamiento las carteras se construyen en un 90% con el ibond corporativo de cada vencimiento (12/2025,12/2026,12/2027) al que se le añade un 10% de un ETF ultrashort (bonos corporativos) también de iShares que nos sirve para ampliar la diversificación y para aumentar ligeramente la rentabilidad objetivo de la cartera. Los iBonds de iShares son artículo 8 según SFDR, que son fondos que promueven las características ambientales o sociales y fomentan unas buenas prácticas de gobierno corporativo y también excluyen a empresas con ciertas actividades incompatibles con los criterios ESG.

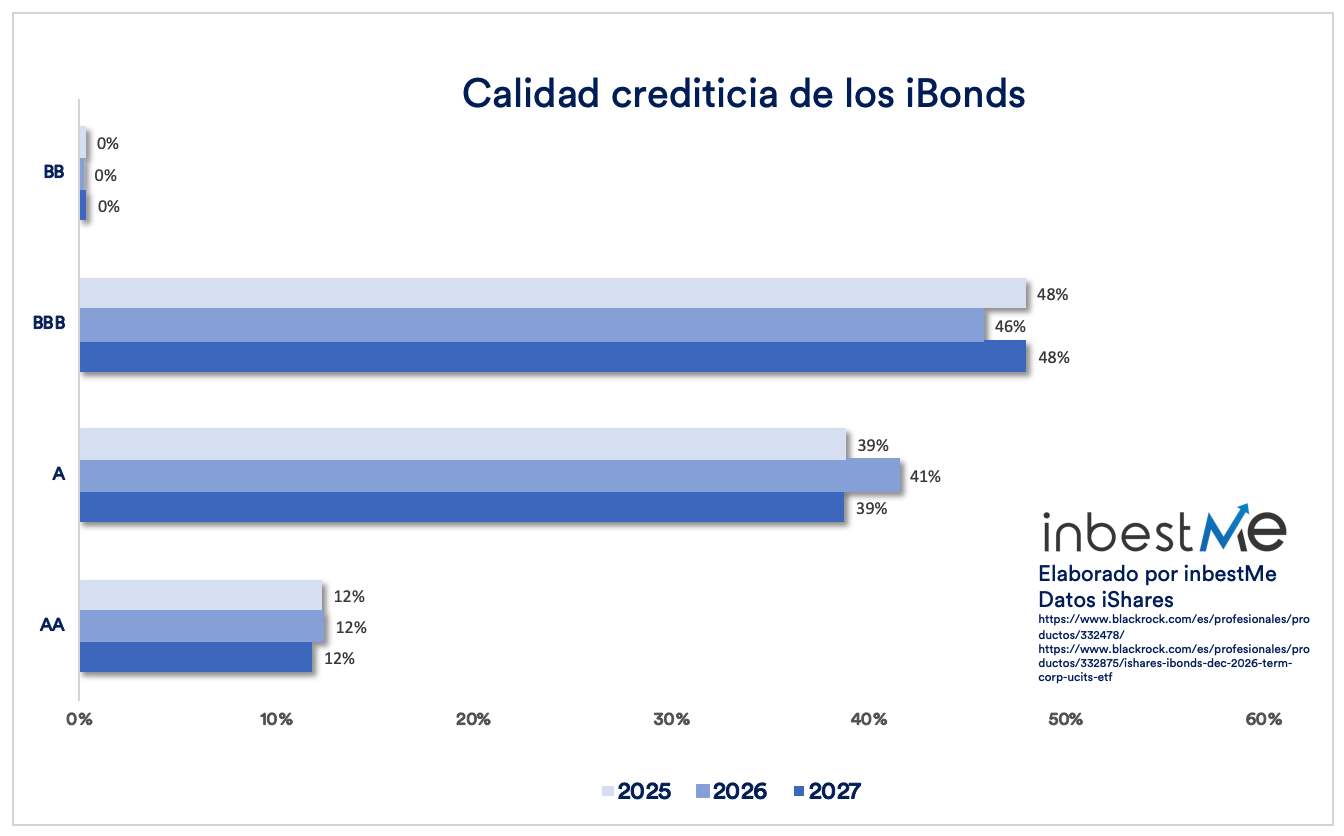

Los ETFs iBonds en Euro de iShares tienen exposición a unos 375 bonos corporativos con calificación crediticia de grado de inversión, a tipo fijo y denominados en euros, que vencen entre el 01/01 y el 15/12 del año del vencimiento. En el gráfico siguiente vemos la calidad crediticia de los iBonds en Euro:

Vemos que en torno al 47% tienen un “rating” BBB, un 40% A y un 12% AA.

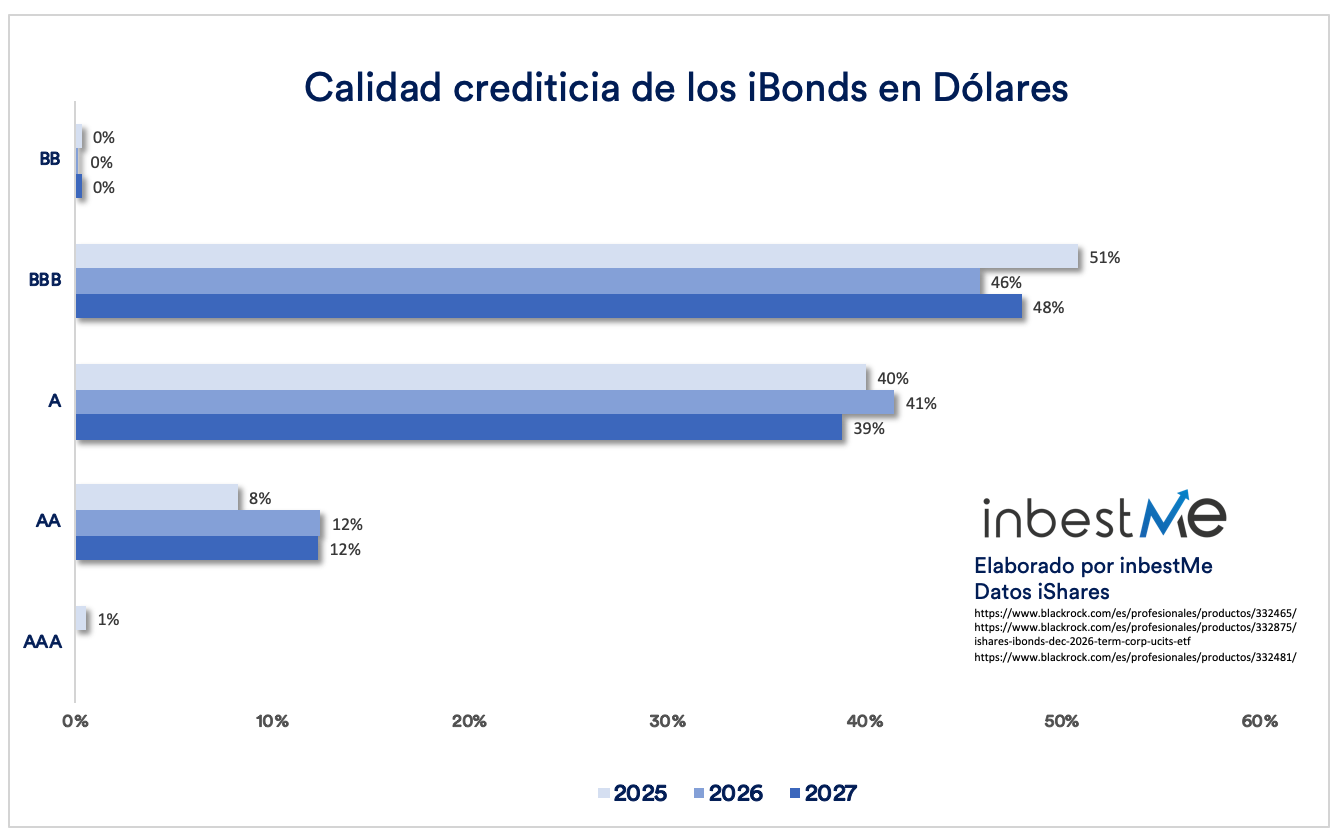

Los ETFs iBonds en Dólares de iShares tienen exposición a unos 425 bonos corporativos con calidad crediticia de grado de inversión, a tipo fijo y denominados en euros, que vencen entre el 01/01 y el 15/12 del año del vencimiento. En el gráfico siguiente vemos la calidad crediticia:

Vemos que en torno al 46%/51% tienen un “rating” BBB, un 40% A y entre un 8% al 12% AA.

Operativa general de las Carteras Objetivo

Las carteras objetivo se pueden contratar en cualquier momento haciendo una aportación inicial mínima de 5.000 (€/$). Iremos actualizando en nuestra web la rentabilidad objetivo acumulada y anualizada para cada cartera objetivo al inicio de cada mes.

El cliente puede, como en cualquier cartera en inbestMe, hacer aportaciones adicionales o programar aportaciones recurrentes mensuales e inbestMe hará el rebalanceo de la cartera evitando las ventas (para no generar plusvalías antes del vencimiento, siempre y cuando el cliente no venda). Para la cartera objetivo 4/2026 (de fondos de inversión) solo se aceptarán aportaciones hasta el 16/10/2024.

Nota importante: Es muy importante destacar que aunque el cliente podrá liquidar y cerrar la cartera en cualquier momento, estas carteras están especialmente diseñadas para mantenerse hasta el vencimiento. Es decir, la rentabilidad objetivo se estima al vencimiento y solo al vencimiento. Durante la vida de la cartera esta puede estar sujeta a la volatilidad (aunque previsiblemente baja) de los mercados de crédito y de los movimientos de los tipos de interés. Si se retira antes del vencimiento, no solo pueden obtenerse rentabilidades anualizadas diferentes a las objetivo, sino también perder parte del capital. Dicho de una forma más técnica, aunque son líquidas (se pueden vender en cualquier momento) antes del vencimiento tienen lo que se denomina riesgo de liquidez, ya que si se deshace antes del vencimiento podemos perder parte de la rentabilidad o incluso capital (poco probable por su baja volatilidad, pero posible técnicamente). En todo caso, inbestMe no aplica ninguna penalización ni coste adicional por cerrar la cartera antes del vencimiento. Si un cliente no está seguro que podrá mantener el capital hasta el vencimiento, es mejor contratar un vencimiento más corto u optar por la cartera ahorro donde la volatilidad es cercana a cero.

Unas semanas antes del vencimiento, ofreceremos al cliente la opción de realizar ajustes, ya sea justo antes de esta fecha o al momento de liquidar el fondo, que ocurrirá unos días después. Asimismo, el cliente podrá optar por trasladar su inversión a una cartera objetivo a futuro o a un tipo diferente de cartera. En la fecha seleccionada, el cliente tendrá la posibilidad de transferir el total del capital junto con los rendimientos acumulados, o bien una cantidad distinta; por ejemplo, podría transferir solo el capital inicial y destinar los beneficios a su cuenta corriente, utilizando la cartera objetivo para generar ingresos anuales. Por defecto, si el cliente no especifica su preferencia, inbestMe aguardará hasta la liquidación del fondo y convertirá automáticamente la distribución de la cartera a la Cartera Ahorro en la fecha de vencimiento, hasta que el cliente elija otra alternativa.

Estas cuentas son más eficientes operativa y fiscalmente que los depósitos y las letras del tesoro, ya que las rentabilidades se acumulan hasta el vencimiento y no se practican retenciones de impuestos sobre las plusvalías. En el caso de la cartera objetivo 4/2026, además se pueden traspasar los fondos a otra cartera o fondos traspasables difiriendo la fiscalidad. La liquidación para los iBonds se hace durante los primeros días del año siguiente, retrasando el potencial pago de impuesto (por ejemplo, 1/1/2026, para 12/2025, no liquidándose los impuestos hasta junio del 2027, salvo que el cliente haya decidido lo contrario en el punto anterior). Tampoco se devengan dividendos y, por tanto, no se producen retenciones.

Para la gestión de la cartera objetivo 4/2026, inbestMe abre una cartera de inversión en GVC Gaesco/Allfunds Bank custodiada en España y se reporta a hacienda a final de año toda la información fiscal, integrándose en el borrador del cliente.

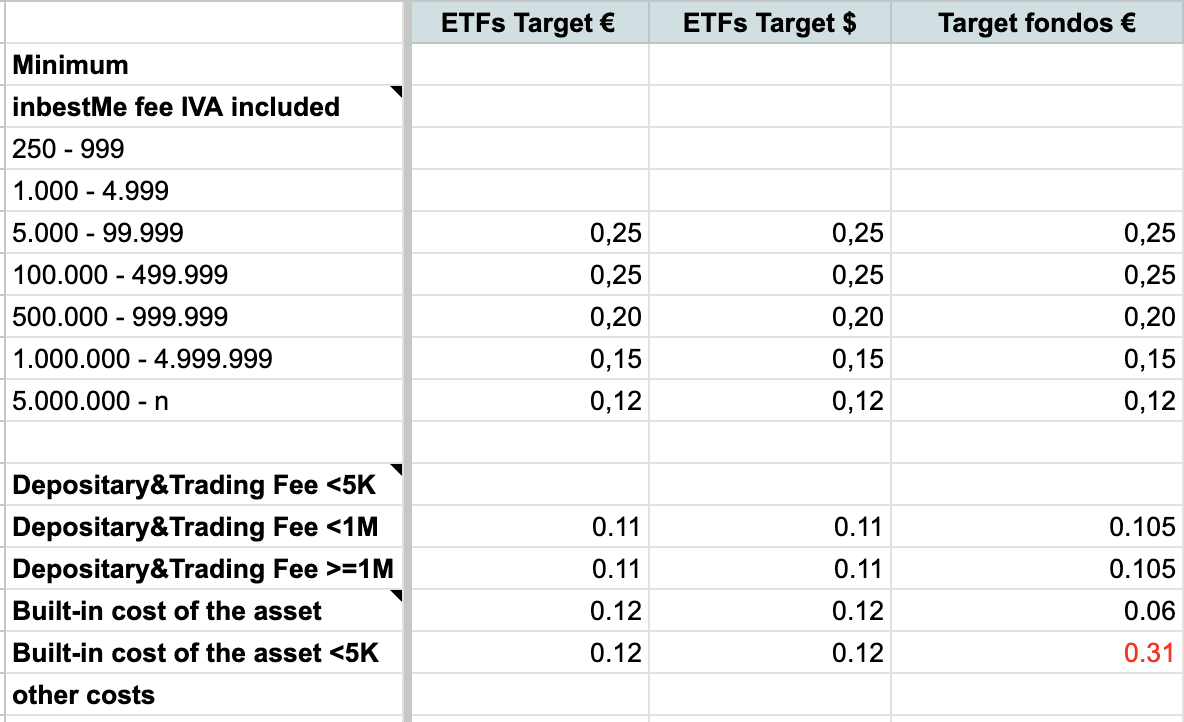

Las carteras target tienen unas comisiones muy ajustadas para maximizar la rentabilidad neta de nuestros clientes según la tabla siguiente:

El TER de la cartera objetivo 4/2026 con fondos de inversión es más alto debido a que el fondo es activo. Recordemos que las rentabilidades objetivo que reportamos ya son netas de todas estas comisiones.

Nota importante: Para las carteras target de ETFs la cuenta de Interactive Brokers (IB) está en Irlanda para los residentes en la UE (en EE. UU. para el resto). IB no informa de las plusvalías generadas a ninguna hacienda. Es el cliente quien deberá reportar y pagar si procede sus impuestos donde le corresponda. A tal efecto, tanto inbestMe como Interactive Brokers emiten informes resumen para facilitar dicho proceso. Para un residente fiscal en España y por encima de 50.000 € un cliente individual puede estar sujeto a reportar el modelo 720.

Las Carteras Objetivo de inbestMe en resumen

La iniciativa de lanzar Carteras Objetivo, junto a la extensión de la oferta de carteras de bonos subraya la estrategia de inbestMe de proveer soluciones de inversión de vanguardia, complementando su ya muy diversificada oferta de productos financieros, y reafirma su posición como líder e innovador en el sector de la gestión automatizada de carteras de inversión.

Recuerda que para objetivos con horizontes de medio o largo plazo te puede interesar considerar nuestras carteras de fondos indexados o de planes de pensiones.

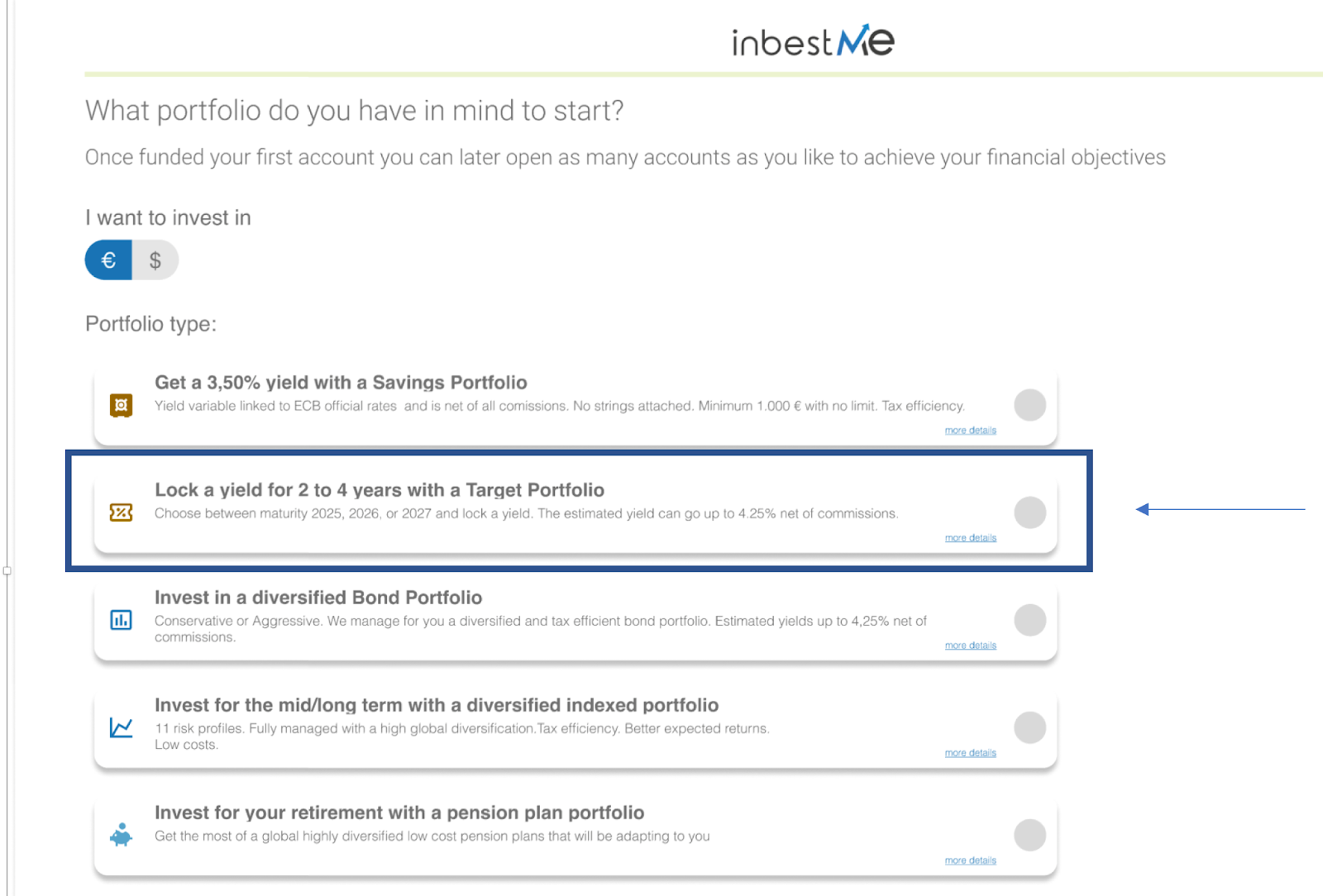

Anexo I: Cómo contratar una Cartera Objetivo

Para contratar una cartera objetivo simplemente selecciona en el proceso de alta la opción de cartera objetivo y sigue los pasos. En función del horizonte te recomendaremos la cartera objetivo que más se adapte a tu horizonte.

“Obtener una recomendación” y después de contestar unas preguntas te recomendaremos la cartera que mejor encaja con tus objetivos y situación financiera.

Recuerda además que podrás abrir nuevas carteras tras haber aportado dinero a la primera, pudiendo planificar completamente tu vida financiera en inbestMe, desde el ahorro de más corto plazo o fondo de emergencia hasta tu jubilación.

Anexo II: Tablas completas con datos de las Carteras Objetivo

En las tablas siguientes puedes ver ampliada la información para cada cartera objetivo.

Nota importante: estos cálculos se han actualizado con fecha 15/4/2024.

Algunos de los datos pueden variar en fechas posteriores. Es de esperar que las rentabilidades objetivo anualizadas no varíen de forma importante, pero sí décimas arriba o abajo.

La rentabilidad objetivo acumulada también puede variar tanto por lo ya comentado, pero también obviamente por la reducción del tiempo hasta el vencimiento.

Para carteras objetivo en Euros (ETFs):

Para carteras objetivo en Euros (Fondos):

Para carteras objetivo en Dólares (ETFs):

Artículos relacionados:

Comentario carteras Dynamic junio 2020

Comentario carteras Dynamic junio 2020

Cambios en las carteras Dynamic septiembre 2020

Cambios en las carteras Dynamic septiembre 2020

Cambios en las Carteras Dynamic | Abril 2022

Cambios en las Carteras Dynamic | Abril 2022

Estimación de la TIR variable de la Cartera Ahorro en Euros 2023/2025

Estimación de la TIR variable de la Cartera Ahorro en Euros 2023/2025

La Reserva Federal sube los tipos de interés un 0,25% y la TIR de nuestras Carteras de Ahorro subirá al 4,30%

La Reserva Federal sube los tipos de interés un 0,25% y la TIR de nuestras Carteras de Ahorro subirá al 4,30%