Com acostumem a recomanar, l’inversor a llarg termini ha d’ignorar tant com sigui possible la volatilitat a curt termini. Més enllà d’això, estem vivint una conjuntura econòmica molt interessant, per tant, per a aquell inversor que vulgui aprofundir pot ser interessant repassar els temes més rellevants que ens esperen. A continuació compartim una sèrie de consideracions macroeconòmiques a tenir en compte per a aquests inicis del 2023.

1) Què va crear la inflació?

La inflació va ser el principal problema l’any passat i continua sent la principal preocupació de cara a 2023.

Vegem ràpidament com canviem d’un món de baixa inflació a un d’alta inflació i després vegem quines són les perspectives a partir d’ara.

S’acostuma a dir que va ser la flexibilització quantitativa (Quantitative Easing o QE en anglès). És a dir, el fet que els bancs centrals van comprar molts bons per a impulsar la inflació.

En realitat, no hi ha molta evidència que la flexibilització quantitativa generi inflació. El que fa el QE és crear inflació en els preus dels actius, cosa que significa impulsar els preus dels actius financers a l’alça.

Això no significa necessàriament crear inflació en l’economia real. El que realment va crear la inflació van ser els grans programes d’estímul que van implementar els governs per a sortir de la pandèmia.

Posar més diners en les butxaques de les persones significava augmentar el seu poder adquisitiu i, d’aquesta manera, augmentar la demanda de béns i serveis. Juntament amb el fet que les cadenes de subministrament globals van deixar de funcionar correctament i el cost de l’energia i el transport van augmentar, això va fer que els preus pugessin considerablement.

2) Què van fer els bancs centrals per a baixar la inflació?

Després de molts anys de baixa inflació, els bancs centrals inicialment van pensar que el pic d’inflació seria temporal. Com a conseqüència, van trigar a reaccionar.

Quan la inflació va semblar sortir de control, els bancs centrals van començar a augmentar ràpidament els tipus d’interès. Quan els tipus d’interès pugen, per a les empreses i els particulars resulta més costós aconseguir finançament i l’activitat econòmica tendeix a alentir-se. Augmenta la desocupació, disminueix el poder de negociació dels treballadors per a obtenir millors salaris, la gent té menys diners per a gastar i tot això fa que la inflació es freni.

Això sens dubte té uns alts costos socials, ja que implica augmentar l’atur. A més, pot ser que no sigui l’eina més adequada ja que en la situació actual la inflació també es deu, especialment a Europa, als majors costos dels béns importats de l’exterior.

De totes maneres, pujar els tipus d’interès és bàsicament l’única eina que tenen els bancs centrals per a frenar la inflació i ara l’estan desplegant en general per a evitar perdre la seva credibilitat en el control de l’estabilitat dels preus. Si perden credibilitat, la lluita contra la inflació es torna encara més difícil.

Els inversors prefereixen ara els tipus més alts perquè impliquen un menor creixement econòmic i valoracions més baixes dels actius financers. Per això estan esperant desesperadament senyals que la inflació s’està desaccelerant perquè els bancs centrals llevin el peu de l’accelerador en les pujades de tipus.

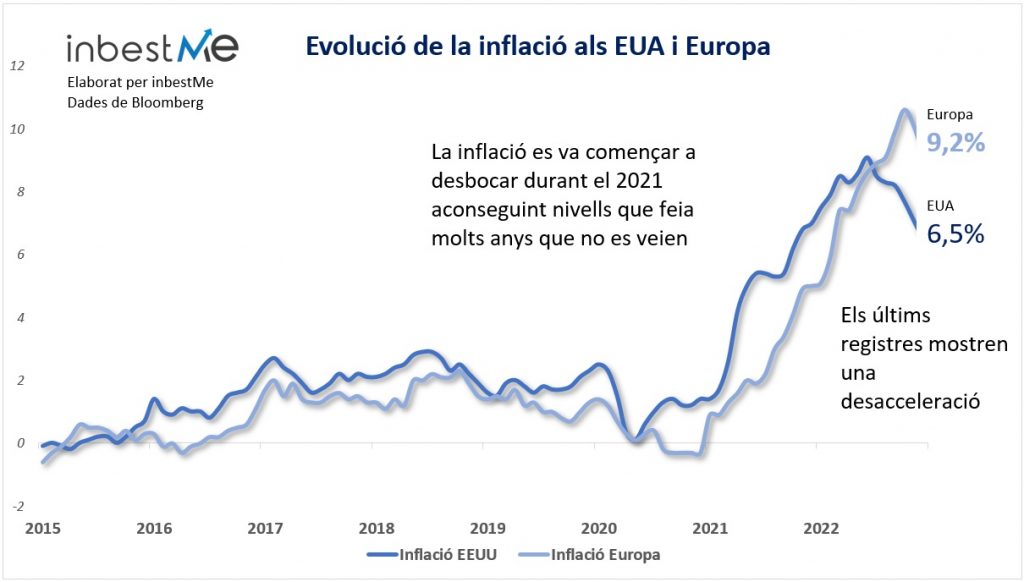

3) Quina és la situació amb la inflació ara?

De fet, encara estem lluny del 2% que és la meta d’inflació dels bancs centrals. A Europa estem en el 9,2% i als EUA estem en el 6,5%.

No obstant això, la inflació s’està desaccelerant. Moltes vegades, els mercats també miren la direcció de la variació més que a nivells absoluts. Per tant, el fet que la inflació estigui disminuint és positiu, però certament encara queda molt per lluitar per a reduir-la al 2%.

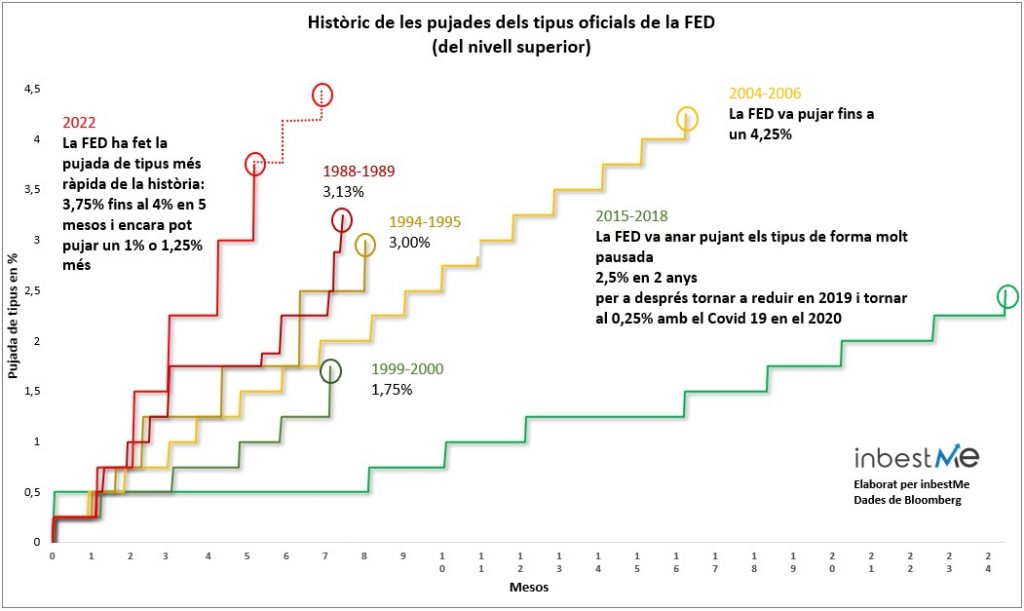

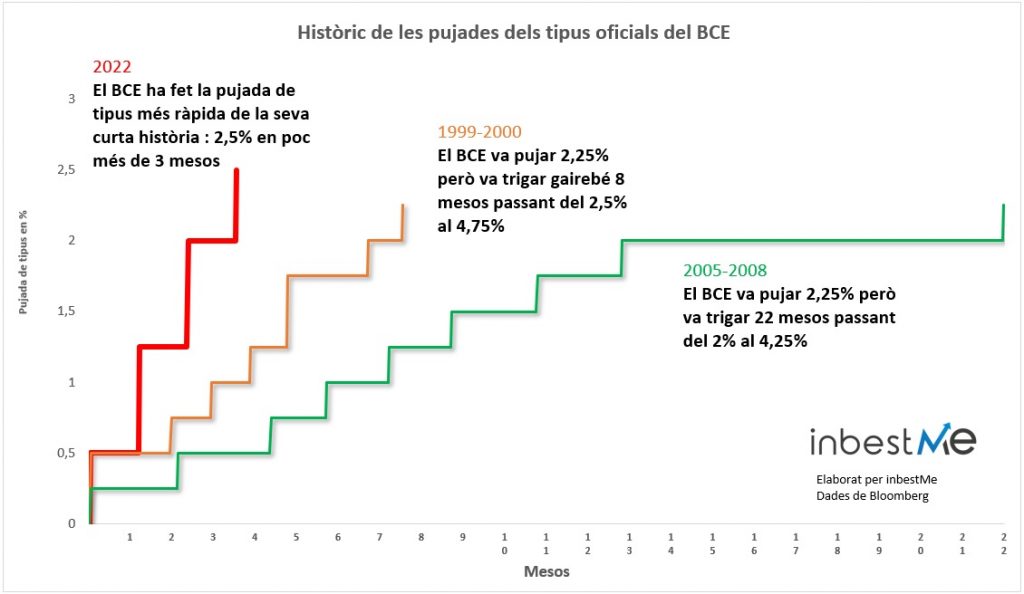

La Reserva Federal, que va començar primer a augmentar els tipus d’interès, aparentment està començant a pensar a fer una pausa per a veure quin és l’efecte retardat en l’economia d’aquest cicle d’alces. El BCE, que va començar més tard amb les pujades, probablement haurà de fer almenys 2-3 pujades addicionals abans de parar.

4) Què passa amb el creixement econòmic?

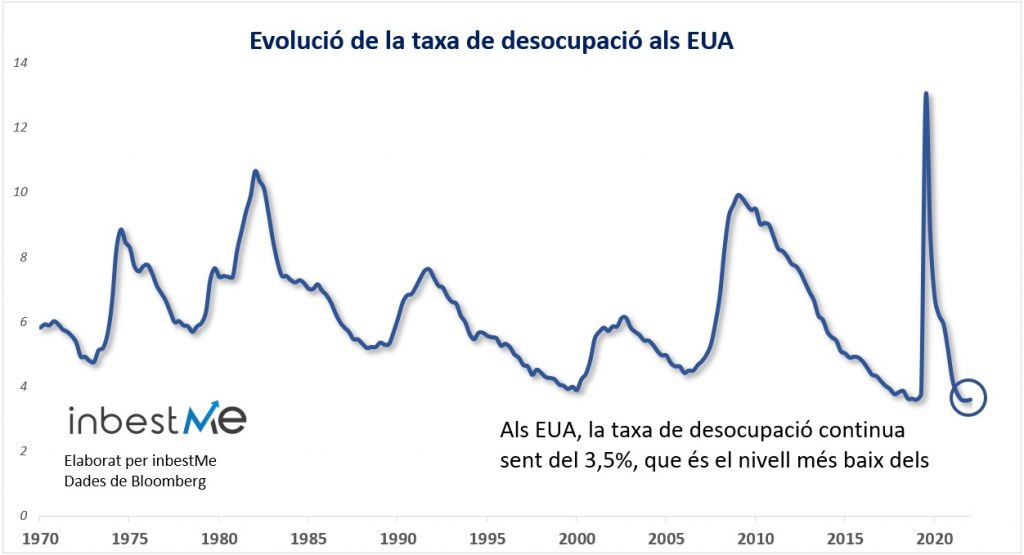

Quan els bancs centrals augmenten els tipus d’interès, l’economia es desaccelera. Dau el ràpid que ha estat aquesta fase de pujades de tipus, es pot afirmar que l’economia continua mostrant-se relativament sòlida. Als EUA, la taxa de desocupació continua sent del 3,5%, que és el nivell més baix dels últims 40 anys.

Europa va ser l’àrea en la qual es va pensar que la crisi se sentiria més fortament també per la seva major vulnerabilitat a la crisi energètica induïda per la guerra a Ucraïna.

Però durant els últims mesos es van materialitzar dos esdeveniments inesperats que van canviar les perspectives econòmiques i van fer que els mercats europeus es comportessin millor que els estatunidencs.

En primer lloc, un hivern excepcionalment suau a Europa va fer que la crisi energètica fos molt menys aguda de l’esperat i això es va traduir en una forta caiguda dels productes energètics. En segon lloc, la Xina, després d’una ona de protestes contra noves mesures enfront de la Covid, va decidir reobrir per complet la seva economia i cancel·lar moltes de les polítiques de tolerància zero.

La reobertura de la Xina és sens dubte una bona notícia per a l’economia global i especialment per a Europa, que exporta molt a la regió.

El seu efecte sobre la inflació pot tenir múltiples cares. D’una banda, la reobertura de la Xina podria fer pujar els preus a causa de la major demanda, especialment pel que fa a les matèries primeres. D’altra banda, podria implicar una reobertura total de les cadenes de subministrament globals que podria ser beneficiosa per a l’objectiu de mantenir baixa la inflació.

Combinant aquests efectes, es pot concloure que els augments dels tipus d’interès podrien alentir encara més una economia, però que ara com ara s’està mantenint millor de l’esperat i, per tant, la possible recessió podria ser menys severa del que pensàvem, també gràcies als desenvolupaments positius a Europa i la Xina.

5) Què passa amb els mercats?

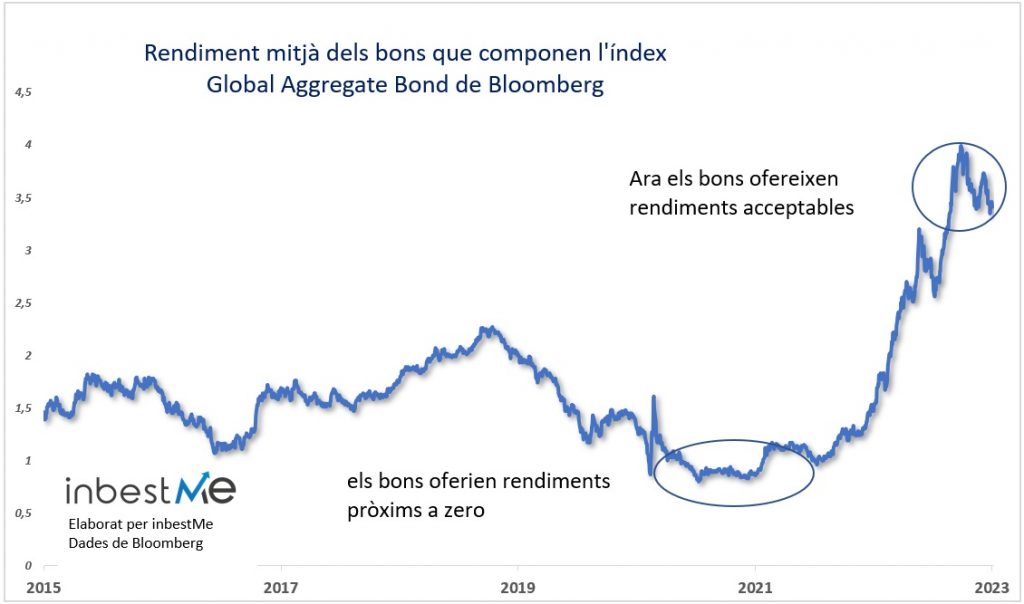

El cigne negre de l’any passat va ser sens dubte el comportament dels bons. Les accions també van acabar l’any amb pèrdues, però que caigui la renda variable és normal. La caiguda dels bons va ser absolutament excepcional en comparació amb el passat.

El pitjor per a les carteres és que els bons van baixar alhora que les accions. En general, aquest no és el cas i tendeixen a moure’s en direccions oposades: això fa que les carteres diversificades tinguin més risc en conjunt.

Llavors, quines són les perspectives per a enguany? Bé, especialment a Europa, és possible que no hàgim vist els màxims dels tipus d’interès i això podria continuar causant volatilitat en els bons.

El que sí que és cert és que el punt de partida és més positiu que el de l’any passat. Els bons ara tenen un rendiment acceptable. Encara que l’escenari advers per als bons es materialitzi i els tipus augmentin encara més, el rendiment que actualment paguen els bons ofereix una espècie de matalàs que ajuda a evitar grans pèrdues com l’any passat, quan aquest matalàs no existia i els bons oferien rendiments pròxims a zero.

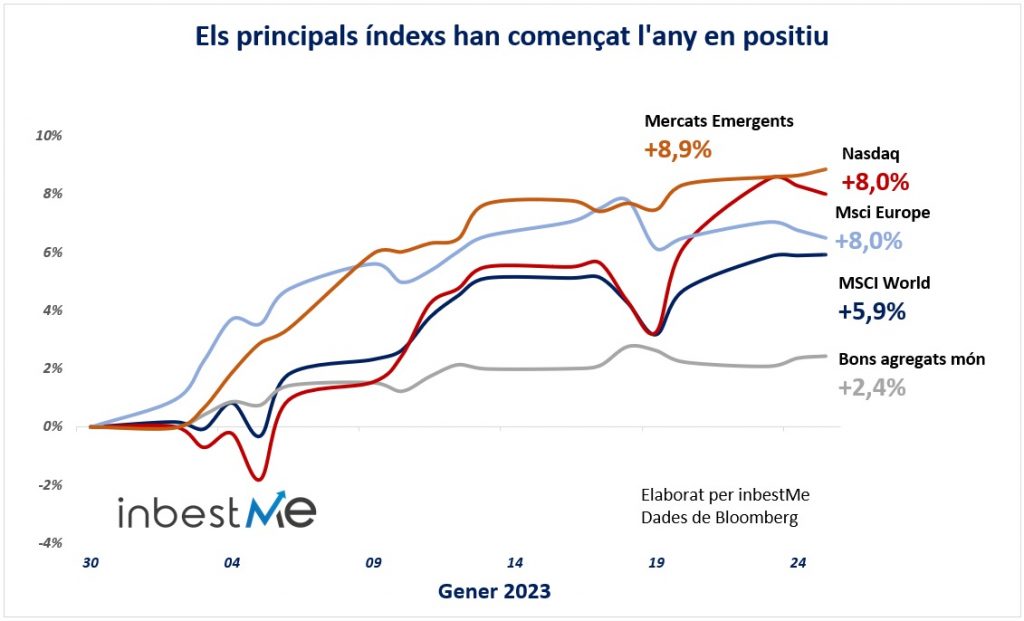

Les accions s’han recuperat durant les últimes setmanes gràcies a una evolució econòmica millor de l’esperat. La principal preocupació per a les accions és que una possible desacceleració addicional en l’economia impacti negativament els beneficis empresarials. Ara com ara, els beneficis de les empreses s’han mantingut bastant resistents.

Contenir la inflació augmentant els tipus d’interès sense danyar massa, l’economia és un camí amb molt poc marge i difícil.

Sens dubte tenim més incertesa per davant, però ja hem vist alguns desenvolupaments positius.

V

V