En pocos meses la inflación en el mundo se ha disparado. Pero esto no significa que la rentabilidad nominal y la rentabilidad real hayan sido afectadas.

Las políticas monetarias expansionistas generalizadas de los bancos centrales, los “cuellos de botella” en las cadenas de suministro, y la guerra en Ucrania, que ha hecho incrementar aún más los precios de la energía, han formado un cóctel perfecto para que la inflación esté disparada y cerca de los dos dígitos.

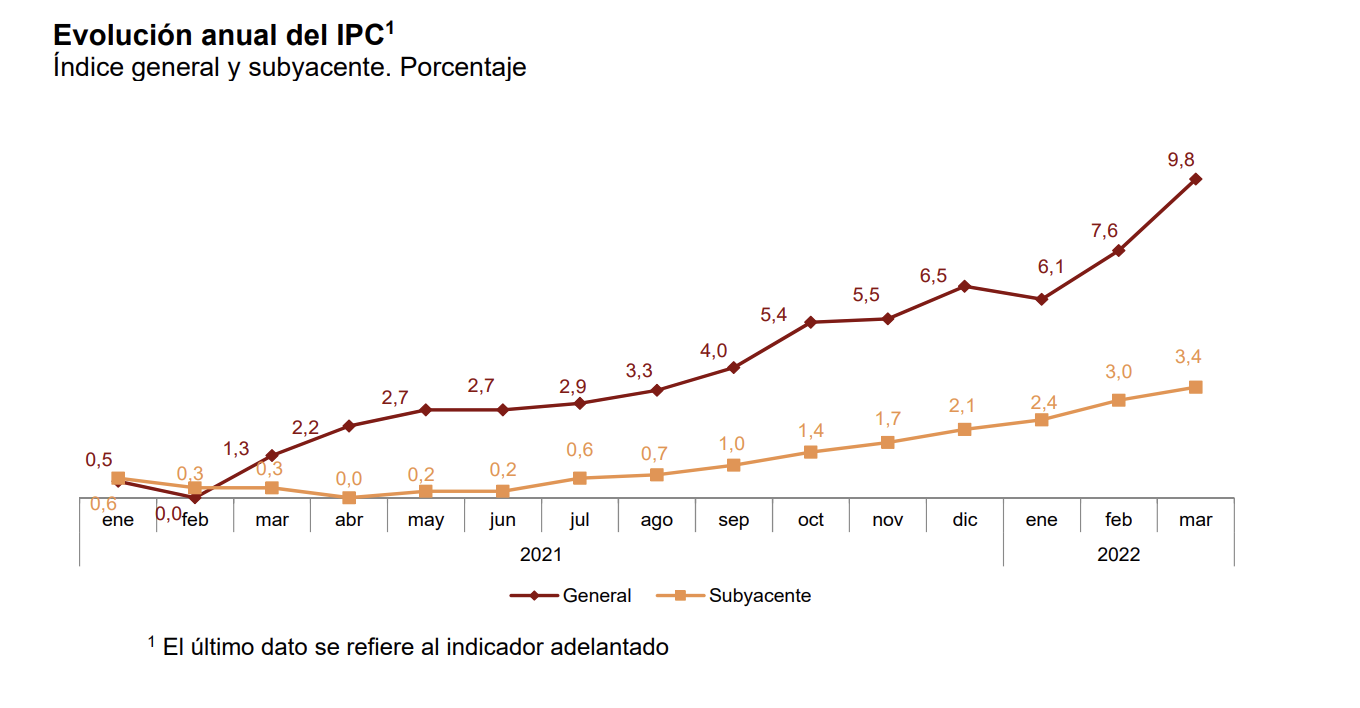

En España la inflación ha alcanzado en marzo 2022 el 9,8%. En Europa esta se sitúa en el 7,5% y en los EE.UU. también se ha disparado en marzo al 8,5%.

¿Qué es la rentabilidad nominal?

En general, cuando se habla de rentabilidad se habla de la rentabilidad nominal. Es la rentabilidad que obtenemos por nuestra inversión sin ningún otro tipo de consideración ni corrección.

En los últimos años, hablar de rentabilidad nominal no era un problema, ya que hemos vivido bastantes años de inflación muy baja, muchos años cercana a cero o incluso negativa.

Pero en el momento en que la inflación se dispara, vuelve a tener importancia hablar de rentabilidad real y rentabilidad nominal.

¿Qué es la rentabilidad real?

La rentabilidad real es aquella que corrige la rentabilidad nominal por el efecto de la inflación. Consiste en descontar de la rentabilidad nominal el efecto de la inflación para obtener la rentabilidad real, una vez descontado el efecto pernicioso de la pérdida de poder adquisitivo que provoca la inflación.

Por ejemplo: si la TAE nominal de una inversión es del 10%, pero la inflación anual es del 2% la rentabilidad real anual (o TAE real) es:

Fórmula:

(1+TAE nominal)/(1+inflación anual)-1= TAE real

Aplicado a este ejemplo:

(1+10%)/(1+2%)-1= 7.8%

Es decir, una rentabilidad nominal del 10% se convierte en una rentabilidad real del 7,8% con una inflación, digamos moderada, del 2%.

Una alta inflación contrae la rentabilidad real

El problema es que con una alta inflación la rentabilidad real se contrae.

Por ejemplo, con una inflación del 9,8% la rentabilidad real aplicado al mismo ejemplo anterior, sería:

(1+10%)/(1+9.8%)-1=0.2%

Como vemos, nuestra rentabilidad nominal, al convertirla a rentabilidad real, casi ha desaparecido, se ha diluido por el efecto de la inflación.

En realidad, el efecto de la inflación es siempre pernicioso para nuestro bolsillo por muy baja que sea.

Muchos optan por preocuparse poco de optimizar su dinero y dejar el dinero en cuentas corrientes o depósitos cercanos al 0%. En esos casos, incluso con una inflación moderada del 2%, la rentabilidad real es negativa si seguimos aplicando la fórmula:

(1+0%)/(1+2%)-1= -1.96%

Lo que pone en evidencia una inflación más alta es que las rentabilidades reales son aún más negativas para aquellos que optan por los depósitos o cuentas corrientes al 0%.

Con una inflación al 9,8% si dejamos nuestro dinero al 0% perderíamos un 8,9% siguiendo con la fórmula:

(1+0%)/(1+9.8%)-1= -8.9%

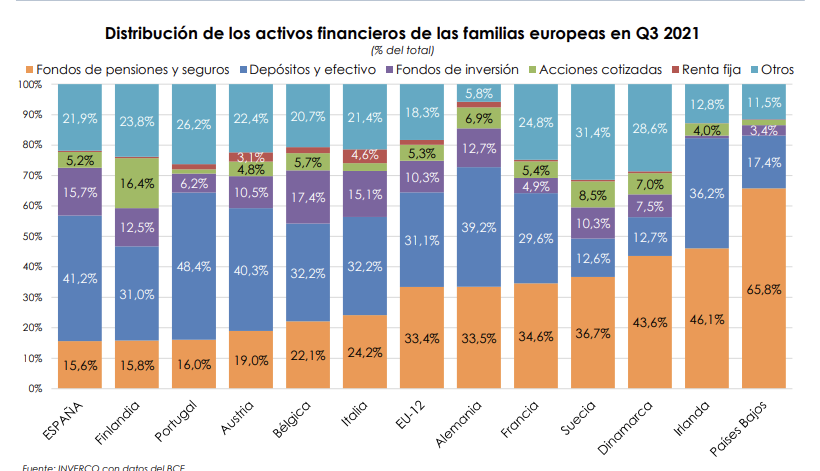

Según los datos de Inverco sobre los activos financieros de los hogares españoles, los depósitos y cuentas corrientes siguen marcando récord y superan el billón de euros (en concreto 1.015.070 millones de Euros en el tercer trimestre de 2021) y tienen un peso que alcanza el 41% del ahorro de los españoles. Esta cifra está, en general, muy por encima de otros países europeos si excluimos Portugal, según vemos en el gráfico siguiente.

El efecto acumulativo de la inflación

Hay que recordar que el efecto de la inflación también se compone en el tiempo (como los gastos de una inversión), multiplicándose exponencialmente el efecto de depreciación de nuestros ahorros con el transcurso de los años.

En el gráfico superior a la izquierda vemos como un ahorro de 10.000 € con una inflación al 2%, ya pierde 1,797€ y se reduce a 8.203 € al cabo de 10 años. En el gráfico de la derecha vemos como con una inflación del 9,8% la inflación se comería 6.074€ del valor del ahorro y solo nos quedaría un ahorro real o neto de inflación de 3.926€.

Es conveniente, pues, buscar alternativas para nuestros ahorros. No se trata de tomar posiciones agresivas, pero una vez tenemos constituido y sabemos el importe de un fondo de emergencia razonable, conviene buscar alternativas de inversión eficientes, que nos permitan evitar la erosión que provoca la inflación.

Para ayudarte en esa búsqueda de alternativas, conviene recordar que las carteras altamente diversificadas de inbestMe están pensadas para ajustarse a cualquier necesidad y optimizar tu rentabilidad en función de tu perfil de riesgo.

Esperemos que la guerra en Ucrania termine pronto, y que los bancos centrales encuentren la fórmula para controlar la inflación.

Artículos relacionados:

El consejo número uno de Juan Merodio al invertir: «Invierte siempre a largo plazo»

El consejo número uno de Juan Merodio al invertir: «Invierte siempre a largo plazo»

Hablamos con 25 blogueros sobre cómo actuar en caídas de mercado

Hablamos con 25 blogueros sobre cómo actuar en caídas de mercado

¿Dónde y en qué invertir dinero? Las 5 mejores opciones

¿Dónde y en qué invertir dinero? Las 5 mejores opciones

6 alternativas a los fondos garantizados

6 alternativas a los fondos garantizados

¿Por qué invertir en carteras de ETFs en dólar americano?

¿Por qué invertir en carteras de ETFs en dólar americano?