L’agost del 2022, inbestMe va integrar l’Open banking/PSD2 en la seva plataforma. Des de llavors, l’equip de desenvolupament i operatiu d’inbestMe ha dedicat centenars d’hores per a, a través d’aquesta implementació, donar la millor experiència d’usuari als nostres clients. Això ha inclòs, recentment, estendre la PSD2 en la nostra plataforma i en concret, la transferència fàcil disponible ara en inbestMe per a Europa.

Aquest post està sobretot pensat per als nostres usuaris, i intenta respondre a:

- Quins són els aprenentatges obtinguts d’aquesta implementació?

- Quina és la situació real de les APIs bancàries per a suportar PSD2 a Espanya?

- També al final trobaràs un enllaç per a veure quina és la situació de cada banc.

- Així mateix, pot ser útil per a algú que estigui considerant la implementació a Espanya de PSD2.

Quins són els aprenentatges de la PSD2?

Recordem que sota la legislació de PSD2 l’usuari, prèvia una autorització per part seva, pot posar a la disposició de tercers les seves dades per a facilitar nous serveis o facilitar les seves transaccions (pagaments o transferències). La Directiva Europea Sobre Pagaments (coneguda com PSD2) va passar a ser efectiva en els 27 països membres de la Unió Europea a partir del 13 de gener de 2018, amb un període de transició que va concloure al setembre de 2019.

A pesar que aquest període de transició va concloure en el 2019, no va ser, segons la nostra experiència fins al 2022, és a dir tres anys més tard o dos anys si considerem el període de transició, que les APIs bancàries van estar realment preparades. És més, hi ha bancs a Espanya que encara tenen implementacions incompletes i poc estables.

En general, els bancs més digitals són els que majoritàriament tenen millors implementacions amb alguna excepció. Curiosament, els nouvinguts o neo bancs tenen implementacions excel·lents.

Però per a alguns bancs espanyols observem encara avui dia:

- APIs bancàries inestables

- Informació incompleta per a validar a l’usuari per part del banc

I de manera general (amb alguna excepció):

- L’experiència d’usuari mitjana és en general acceptable, però encara hi ha bancs amb una experiència pobra.

- Mala informació dels errors durant el procés.

- Les APIs per a les aportacions recurrents no estan implementades en molts casos i no estan estandarditzades.

Més a baix, en l’Annex I, desenvolupem amb una mica més de detall cadascun d’aquests punts.

Quina és la situació real de les APIs bancàries per a suportar PSD2 a Espanya?

Si haguéssim de posar una nota general a la implementació de PSD2, aquesta seria un aprovat. És a dir, es pot perfectament treballar amb PSD2, però el que la implementi haurà de dedicar molts recursos interns a intentar posar una mica d’ordre per a fer que l’experiència de l’usuari sigui acceptable o pròxima al notable. I això implica analitzar els diferents errors que es produeixen, tractar d’ordenar-los i intentar ajudar a l’usuari tant com es pugui en el procés. Fins i tot eliminar algun banc que definitivament no compleix amb els requisits mínims.

És per això que si el teu banc no està en la llista de bancs disponibles és perquè després d’intentar-lo tot, hem decidit que a pesar que està obligat a tenir una API per a PSD2,en realitat no l’està donant correctament i això al nostre entendre és greu.

Després de la nostra experiència, queda clar que la banca en general no té molt interès en què PSD2 es desenvolupi massa. Si, d’una banda, en la part de doble autenticació (inclosa en la legislació de la PSD2) s’ha fet en general una bona feina, en la part d’agregació i iniciació de pagaments s’han desenvolupat APIs que fan el mínim requerit. Sembla que part de la banca espanyola no vol complir amb la legislació o fa el mínim per a complir-la.

És clar que no és per falta de recursos. La banca espanyola ha estat capaç de posar-se d’acord per a estendre un sistema de pagaments alternatius, Bizum. És a dir, mentre s’alentia la implementació de PSD2, o es feia el mínim, la banca ha estat capaç de desenvolupar un mètode alternatiu i no sols això, donar-ho a conèixer a milions de persones. Serà perquè en aquests moments està estenent aquest servei a empreses i comerços amb un cost pròxim al 2%?

Hem contrastat amb els registres en el Banc d’Espanya i, curiosament, no existeixen ni multes ni incidències registrades. Tampoc hem trobat informes de la situació general de PSD2 per a poder contrastar la nostra experiència.

Aquesta situació contrasta, per exemple, amb la implementació de l’Open Banking al Regne Unit, on s’observen APIs bancàries sòlides i estables, i una experiència d’usuari excel·lent.

Si vols afegir un banc o veure si està disponible consulta més a baix l’“Annex II: Com veure la llista de bancs disponibles”.

Annex I: més detalls sobre els problemes detectats

—APIs bancàries inestables.

Hem trobat durant la nostra experiència, en aquests mesos, que algunes APIs bancàries deixaven de funcionar. Ens hem trobat que en alguns bancs aquestes APIs han estat sense funcionar durant més d’un mes després d’identificar la incidència. Això fa que encara que

—L’experiència d’usuari mitjana és, en general, acceptable, però encara hi ha bancs amb una experiència pobra.

D’una banda, hi ha neo bancs que han fet una molt bona feina en la integració de la iniciació de pagaments, i és molt intuïtiu connectar-se a ells.

D’altra banda, la majoria de bancs han fet una integració acceptable, però sense preocupar-se massa que el procés sigui fàcil o intuïtiu.

Finalment, encara queden uns quants bancs on fins i tot sent possible fer el procés, l’experiència és realment molt pobra o complicada.

—Mala informació dels errors durant el procés. Aquest és un problema general:

Quan es produeixen errors en el procés, en general, la informació que obté l’usuari és molt limitada. Això fa que en aquests casos tampoc inbestMe pugui ajudar massa a l’usuari.

—Informació incompleta per a validar a l’usuari per part del banc:

La gran majoria de bancs donen la informació per a validar que l’usuari que es connecta coincideix amb la informació en el compte a la qual s’accedeix i que, per tant, és pertinent seguir amb el procés.

Però encara queda algun banc on això no és possible. Quan això ocorre hem decidit desconnectar al banc d’aquest servei, ja que estem obligats per temes reguladors a identificar correctament a l’usuari. Aquests casos són un greu incompliment de la legislació. Les APIs per a les aportacions recurrents no estan implementades en molts casos i no estan estandarditzades:

—Les APIs en relació amb les aportacions recurrents no estan estandarditzades. Això crea dos problemes:

—que la API per a les aportacions recurrents (o periòdiques) no sigui molt estable

—i que hi hagi bancs que faciliten aquesta funcionalitat.

—addicionalment, la API només permet crear la transferència recurrent. No es permet editar o anul·lar aquesta aportació recurrent.

Anexo II: Cómo ver la lista de instituciones disponibles

Per a afegir un banc o saber si el teu banc permet la transferència fàcil, segueix els següents passos:

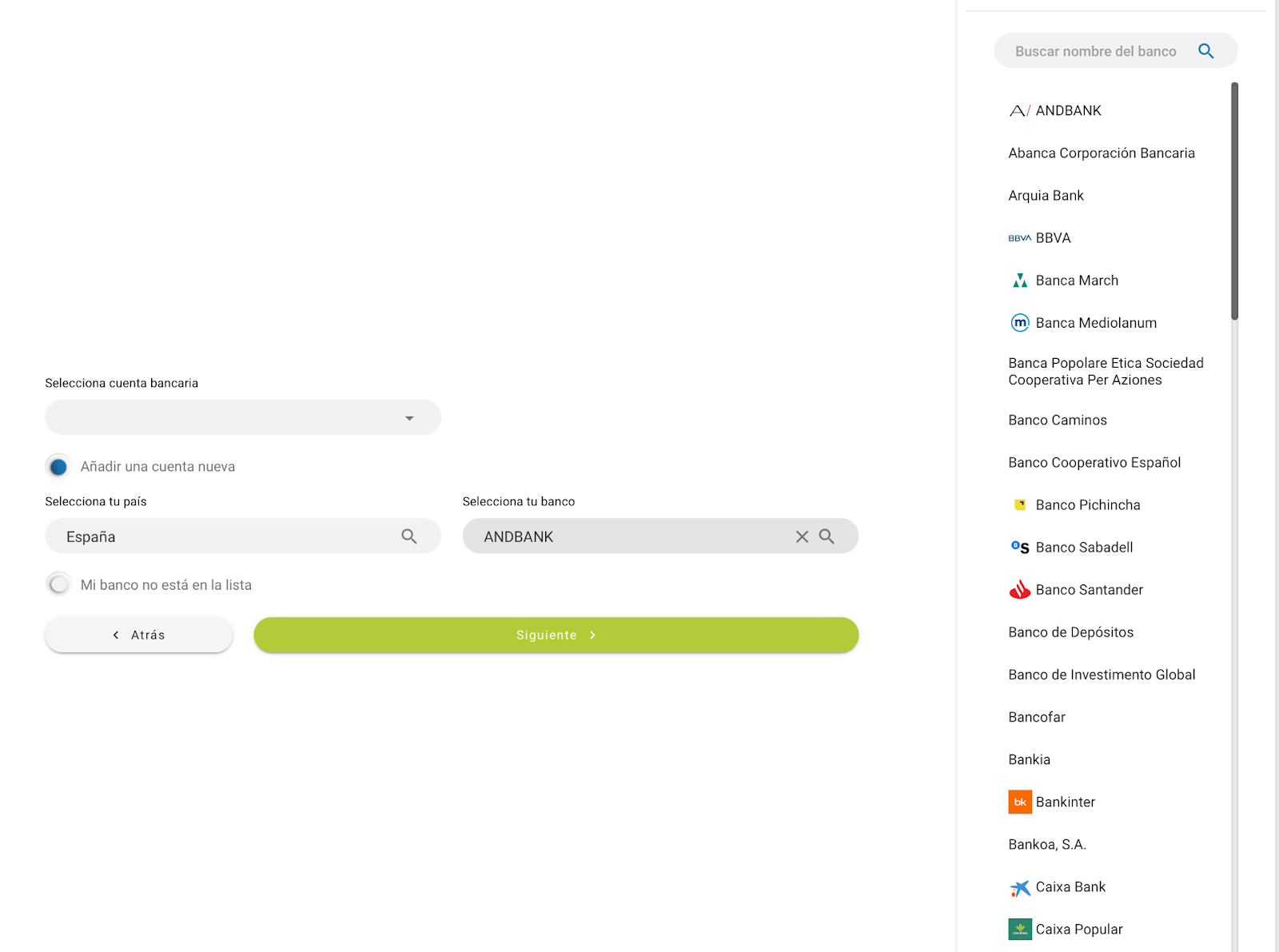

Accedeix primer al compte a la qual vols transferir els diners i dins d’ella selecciona en el menú:

- Aportar/Traspassar

- Posa l’import que vols aportar

- I clica afegir un compte nou

- Tria el país (per exemple Espanya)

- Selecciona el banc o usa el cercador escrivint les primeres lletres del banc

- Selecciona el banc o usa el cercador escrivint les primeres lletres del banc

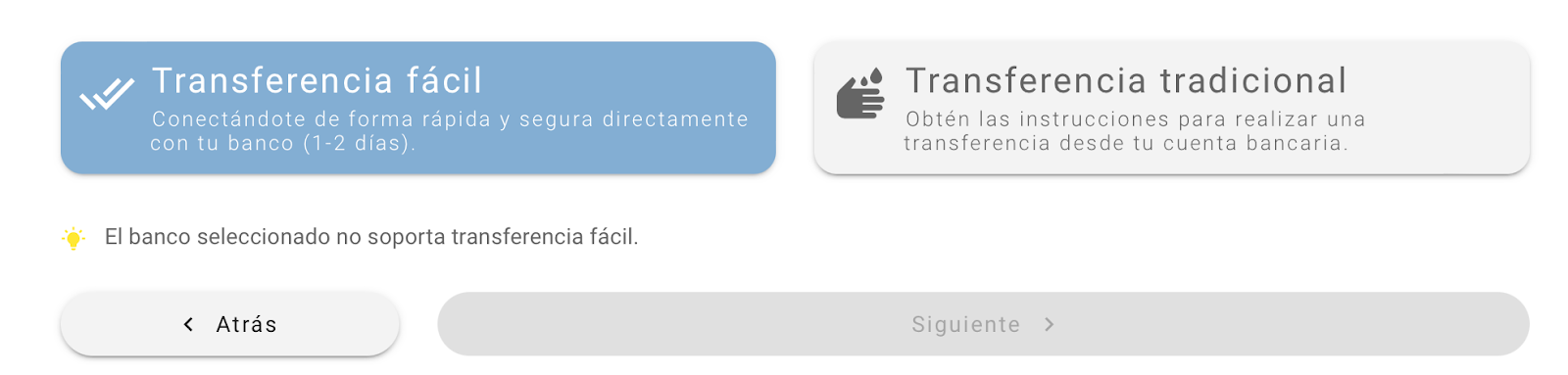

- una vegada seleccionat el banc si et surt per omissió seleccionat el botó de “Transferència fàcil” en clicar següent, és que està disponible.

Si intentes fer una transferència fàcil des d’un banc que no està disponible, et sortirà aquest missatge: “El banc seleccionat no suporta transferència fàcil” tal com en la imatge.