En agosto del 2022, inbestMe integró el Open banking/PSD2 en su plataforma. Desde entonces, el equipo de desarrollo y operativo de inbestMe ha dedicado centenares de horas para, a través de esta implementación, dar la mejor experiencia de usuario a nuestros clientes. Esto ha incluido, recientemente, extender la PSD2 en nuestra plataforma y en concreto, la transferencia fácil disponible ahora en inbestMe para Europa.

Este post está sobre todo pensado para nuestros usuarios, e intenta responder a:

- ¿Cuáles son los aprendizajes obtenidos de esta implementación?

- ¿Cuál es la situación real de las APIs bancarias para soportar PSD2 en España?

- También al final encontrarás un link para ver cuál es la situación de cada banco.

- Asimismo, puede ser útil para alguien que esté considerando la implementación en España de PSD2.

¿Cuáles son los aprendizajes de la PSD2?

Recordemos que bajo la legislación de PSD2 el usuario, previa una autorización por su parte, puede poner a disposición de terceros sus datos para facilitar nuevos servicios o facilitar sus transacciones (pagos o transferencias). La Directiva Europea Sobre Pagos (conocida como PSD2) pasó a ser efectiva en los 27 países miembros de la Unión Europea a partir del 13 de enero de 2018, con un periodo de transición que concluyó en septiembre de 2019.

A pesar de que este periodo de transición concluyó en el 2019, no fue, según nuestra experiencia hasta el 2022, o sea tres años más tarde o dos años si consideramos el periodo de transición, que las APIs bancarias estuvieron realmente preparadas. Es más, hay bancos en España que aún tienen implementaciones incompletas y poco estables.

En general, los bancos más digitales son los que en mayoritariamente tienen mejores implementaciones con alguna excepción. Curiosamente, los recién llegados o neo bancos tienen implementaciones excelentes.

Pero para algunos bancos españoles observamos aún a día de hoy:

- APIs bancarias inestables.

- Información incompleta para validar al usuario por parte del banco

Y de forma general (con alguna excepción):

- La experiencia de usuario media es en general aceptable, pero aún hay bancos con una experiencia pobre.

- Mala información de los errores/fallos durante el proceso.

- Las APIs para las aportaciones recurrentes no están implementadas en muchos casos y no están estandarizadas.

Más abajo, en el Anexo I, desarrollamos con algo más de detalle cada uno de estos puntos.

¿Cuál es la situación real de las APIs bancarias para soportar PSD2 en España?

Si tuviéramos que poner una nota general a la implementación de PSD2, esta sería un aprobado. Es decir, se puede perfectamente trabajar con PSD2, pero el que la implemente deberá dedicar muchos recursos internos a intentar poner algo de orden para hacer que la experiencia del usuario sea aceptable o cercana al notable. Y esto implica analizar los diferentes errores que se producen, tratar de ordenarlos e intentar ayudar al usuario tanto como se pueda en el proceso. Incluso eliminar algún banco que definitivamente no cumple con los requisitos mínimos.

Es por ello que si tu banco no está en la lista de bancos disponibles es porque después de intentarlo todo, hemos decidido que a pesar de que está obligado a tener una API para PSD2,en realidad no la está dando correctamente y esto a nuestro entender es grave.

Después de nuestra experiencia, queda claro que la banca en general no tiene mucho interés en que PSD2 se desarrolle demasiado. Si, por un lado, en la parte de doble autenticación (incluida en la legislación de la PSD2) se ha hecho en general un buen trabajo, en la parte de agregación e iniciación de pagos se han desarrollado APIs que hacen lo mínimo requerido. Parece que parte de la banca española no quiere cumplir con la legislación o hace lo mínimo para cumplirla.

Está claro que no es por falta de recursos. La banca española ha sido capaz de ponerse de acuerdo para extender un sistema de pagos alternativos, Bizum. Es decir, mientras se ralentizaba la implementación de PSD2, o se hacía lo mínimo, la banca ha sido capaz de desarrollar un método alternativo y no solo eso, darlo a conocer a millones de personas. ¿Será porque en estos momentos está extendiendo este servicio a empresas y comercios con un coste cercano al 2%?

Hemos contrastado con los registros en el Banco de España y, curiosamente, no existen ni multas ni incidencias registradas. Tampoco hemos encontrado informes de la situación general de PSD2 para poder contrastar nuestra experiencia.

Esta situación contrasta, por ejemplo, con la implementación del Open banking en el Reino Unido, donde se observan APIs bancarias sólidas y estables, y una experiencia de usuario excelente.

Si quieres añadir un banco o ver si está disponible consulta más abajo el “Anexo II: Cómo ver la lista de bancos disponibles”

Anexo I: más detalles sobre los problemas detectados

—APIs bancarias inestables.

Hemos encontrado durante nuestra experiencia, en estos meses, que algunas APIs bancarias dejaban de funcionar. Nos hemos encontrado que en algunos bancos estas APIs han estado sin funcionar durante más de un mes después de identificar la incidencia. Esto hace que aunque

—La experiencia de usuario media es, en general, aceptable, pero aún hay bancos con una experiencia pobre.

Por un lado, hay neo bancos que han hecho un muy buen trabajo en la integración de la iniciación de pagos, y es muy intuitivo conectarse a ellos.

Asimismo, la mayoría de bancos han hecho una integración aceptable, pero sin preocuparse demasiado de que el proceso sea fácil o intuitivo.

Por último, aún quedan unos cuantos bancos donde aun siendo posible hacer el proceso, la experiencia es realmente muy pobre o complicada.

—Mala información de los errores/fallos durante el proceso. Este es un problema general:

Cuando se producen errores en el proceso, en general, la información que obtiene el usuario es muy limitada. Esto hace que en esos casos tampoco inbestMe pueda ayudar demasiado al usuario.

—Información incompleta para validar al usuario por parte del banco:

La gran mayoría de bancos dan la información para validar que el usuario que se conecta coincide con la información en la cuenta a la que se accede y que por tanto es pertinente seguir con el proceso.

Pero aún queda algún banco donde esto no es posible. Cuando esto ocurre hemos decidido desconectar al banco de este servicio ya que estamos obligados por temas regulatorios a identificar correctamente al usuario. Estos casos son un grave incumplimiento de la legislación.Las APIs para las aportaciones recurrentes no están implementadas en muchos casos y no están estandarizadas:

—Las APIs con relación a las aportaciones recurrentes no están estandarizadas. Esto crea dos problemas:

—que la API para las aportaciones recurrentes (o periódicas) no sea muy estable

—y que haya bancos que facilitan esta funcionalidad.

—adicionalmente, la API solo permite crear la transferencia recurrente. No se permite editar o anular esa aportación recurrente.

Anexo II: Cómo ver la lista de instituciones disponibles

Para añadir un banco o saber si tu banco permite la transferencia fácil, sigue los siguientes pasos:

Accede primero a la cuenta a la que quieres transferir el dinero y dentro de ella selecciona en el menú:

- Aportar/Traspasar

- Pon el importe que quieres aportar

- Y clica añadir una cuenta nueva

- Selecciona el país (por ejemplo España)

- Clica en la casilla de “Selecciona tu banco” y te aparecerá una lista de bancos ordenada alfabéticamente

- Selecciona el banco o usa el buscador escribiendo las primeras letras del banco

- una vez seleccionado el banco si te sale por omisión seleccionado el botón de “Transferencia fácil” al clicar siguiente, es que está disponible.

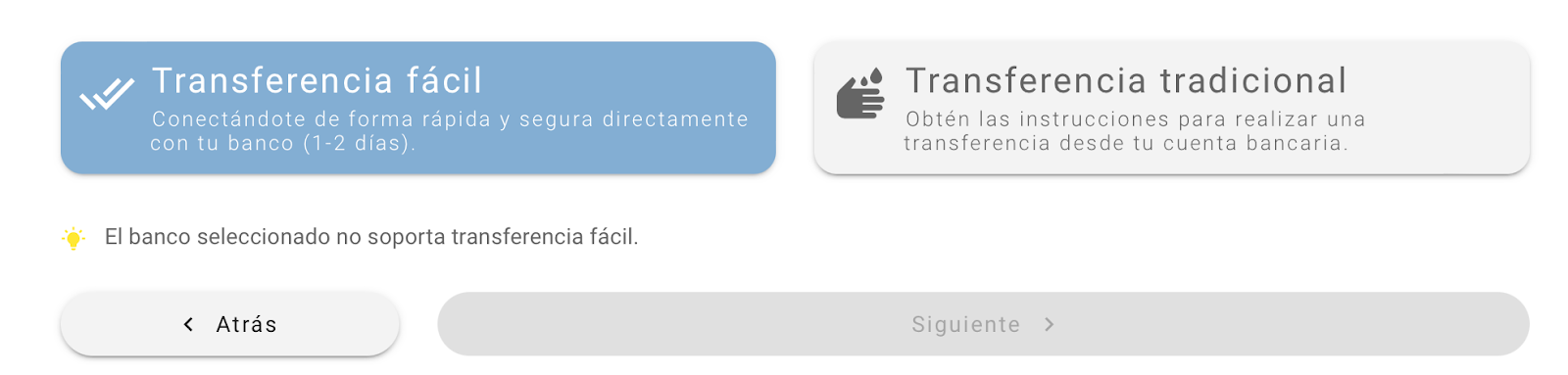

Si intentas hacer una transferencia fácil desde un banco que no está disponible, te saldrá este mensaje: “El banco seleccionado no soporta transferencia fácil” tal como en la imagen.