A partir del día 12/04/2023 hemos incorporado el cálculo de la rentabilidad ponderada por el dinero en todas las cuentas de nuestros clientes. Es un cálculo adicional y complementario a la rentabilidad ponderada por el tiempo.

Este post profundiza en cómo calculamos la rentabilidad de tu cuenta, en este nuevo cálculo y en cómo puedes ver los diferentes cálculos de la rentabilidad para tu cuenta.

Hasta la fecha solo informábamos de la rentabilidad ponderada por el tiempo, que es la forma más adecuada de medir la gestión de inbestMe.

De hecho, es tal como lo harías para cualquier fondo de inversión.

Por lo tanto, aun después de este nuevo cálculo, recomendamos que cuando evalúes nuestra gestión lo hagas preferentemente utilizando la rentabilidad ponderada por el tiempo. Esta sigue siendo la primera que mostramos en tu área de cliente.

Aun así, recientemente hemos añadido un segundo cálculo: la rentabilidad ponderada por el dinero.

En ningún caso mostramos la rentabilidad simple para medir la rentabilidad de tu cartera (y no te recomendamos que la uses). Verás una explicación del porqué, al final de este artículo.

Rentabilidad ponderada por el tiempo (en inglés “Time Weighted Return” o TWR)

Para calcular la rentabilidad ponderada por el tiempo se van acumulando las rentabilidades diarias de tu cuenta, excluyendo el efecto de las entradas y salidas de dinero, desde el momento en que hiciste la primera aportación hasta el presente. Es la mejor manera de evaluar el desempeño de un gestor de una cartera (o de un fondo de inversión) porque no tiene en cuenta cuándo un cliente hace depósitos o retiradas de efectivo de su cuenta. Es un cálculo fiel de cómo hemos gestionado tu dinero, y no un reflejo de cómo tus entradas y salidas han afectado a la rentabilidad de tu cartera.

Si quiere leer más sobre la rentabilidad ponderada por el tiempo (TWR) te recomendamos leer:

Somos conscientes que la rentabilidad ponderada por el tiempo, en determinadas ocasiones, puede provocar cierta confusión. Por ejemplo, es posible tener pérdidas (o sea que el valor depositado sea más alto que el valor actual) mientras que la rentabilidad ponderada por el tiempo es positiva. ¿Cómo es esto posible? Recordemos que este cálculo evalúa al gestor, no nuestro acierto como inversores cuando decidimos añadir o sacar dinero. Si esto ocurre, quiere decir que la gestión de inbestMe ha dado una rentabilidad positiva, pero en tu caso has tenido la mala suerte (o poco acierto) de poner más dinero en momentos donde el mercado se ha comportado relativamente peor.

Es por ello que adicionalmente hemos añadido ahora en el cálculo de la rentabilidad una segunda opción: la rentabilidad ponderada por el dinero.

A continuación te contamos en qué consiste.

Rentabilidad ponderada por el dinero (en inglés “Money Weighted Return” o MWR)

La rentabilidad ponderada por el dinero es la tasa de rendimiento que hará que el valor actual neto de los flujos de efectivo de tu cartera (depósitos y retiradas) y el valor final sean iguales al valor de tu inversión inicial. La versión anualizada de la rentabilidad ponderada por el dinero se conoce como Tasa Interna de Rentabilidad (TIR).

Puede ser análoga al tipo de interés de una cuenta de ahorros de interés diario. La rentabilidad ponderada por el dinero es en general una mejor medida de cómo has gestionado tus aportaciones y retiradas. En definitiva, si has estado acertado (o has tenido suerte) con el “timing” de tus inversiones. Es por ello que algunos inversores pueden preferir fijarse en este número. Sin embargo, has de tener en cuenta que puede indicar pocas cosas de si tu gestor ha estado acertado o no.

Si quieres leer más sobre la rentabilidad por ponderada por el tiempo (MWR) te recomendamos leer:

¿Cómo ver el nuevo cálculo de la Rentabilidad Ponderada Por el Dinero (MWR)?

No tienes que hacer nada especial para ver la rentabilidad ponderada por el dinero. Simplemente, desde el 12/04/2023 hemos añadido esta doble información allí donde se muestra información sobre la rentabilidad de tu cartera. Este cálculo, aunque se ha iniciado recientemente, se ha incorporado para cada cuenta desde su origen.

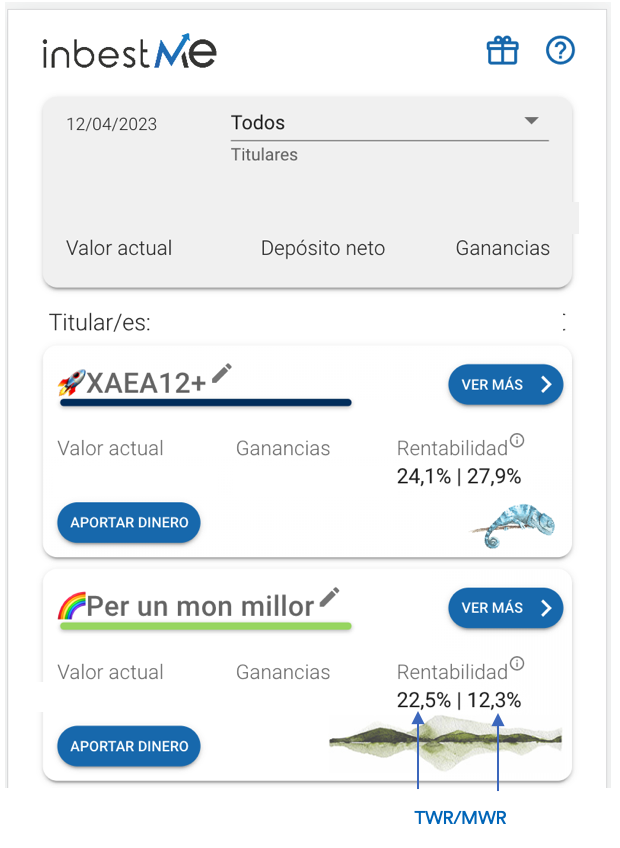

Puedes ver estas dos rentabilidades ya en tarjeta resumen de cada cuenta:

En la tarjeta resumen de la(s) cuenta(s) verás que ahora mostramos dos cifras para la rentabilidad acumulada de cada cuenta. La primera corresponde a la rentabilidad ponderada por el tiempo o TWR (la que mostrábamos hasta la fecha). La segunda corresponde a la rentabilidad ponderada por el dinero (MWR).

También hemos añadido una ‘‘i’’ de ayuda donde recordamos de forma resumida estos conceptos.

Nota: usamos las siglas cuando no hay espacio, por ejemplo en el selector que comentamos más abajo en el gráfico, TWR (del inglés Time Weighted Return, o rentabilidad ponderada por el tiempo y MWR (del inglés Money Weighted Return, o rentabilidad ponderada por el dinero).

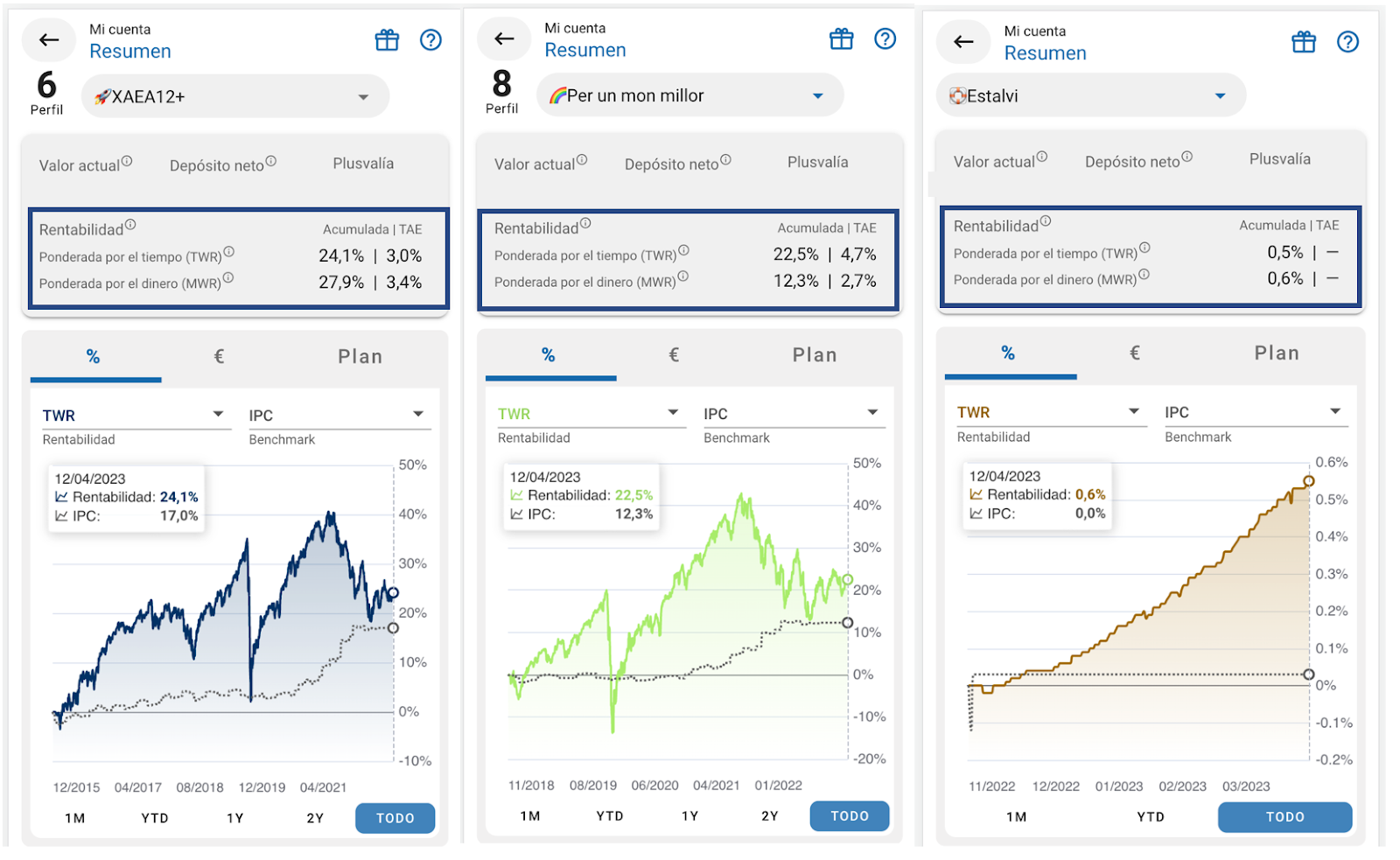

Puedes ver con más detalles estos dos cálculos dentro de cada cuenta:

Hemos modificado la disposición de los datos dentro de cada cuenta para que puedas ver fácilmente ambos cálculos de la rentabilidad.

En los ejemplos de más arriba se observan los dos cálculos para tres cuentas diferentes, tanto en versión de rentabilidad acumulada (acumulada desde el inicio) como en TAE (Tasa Anual Equivalente). Vemos cómo en algunos casos en las cuentas de inversiones (izquierda y centro) las diferencias entre un cálculo y el otro pueden ser relevantes, dependiendo del momento de entrada, y de en qué momento o en qué cuantías se han hecho las aportaciones. En una cuenta de ahorro (derecha) las diferencias entre ambos cálculos deberían ser mínimas, salvo casos muy excepcionales.

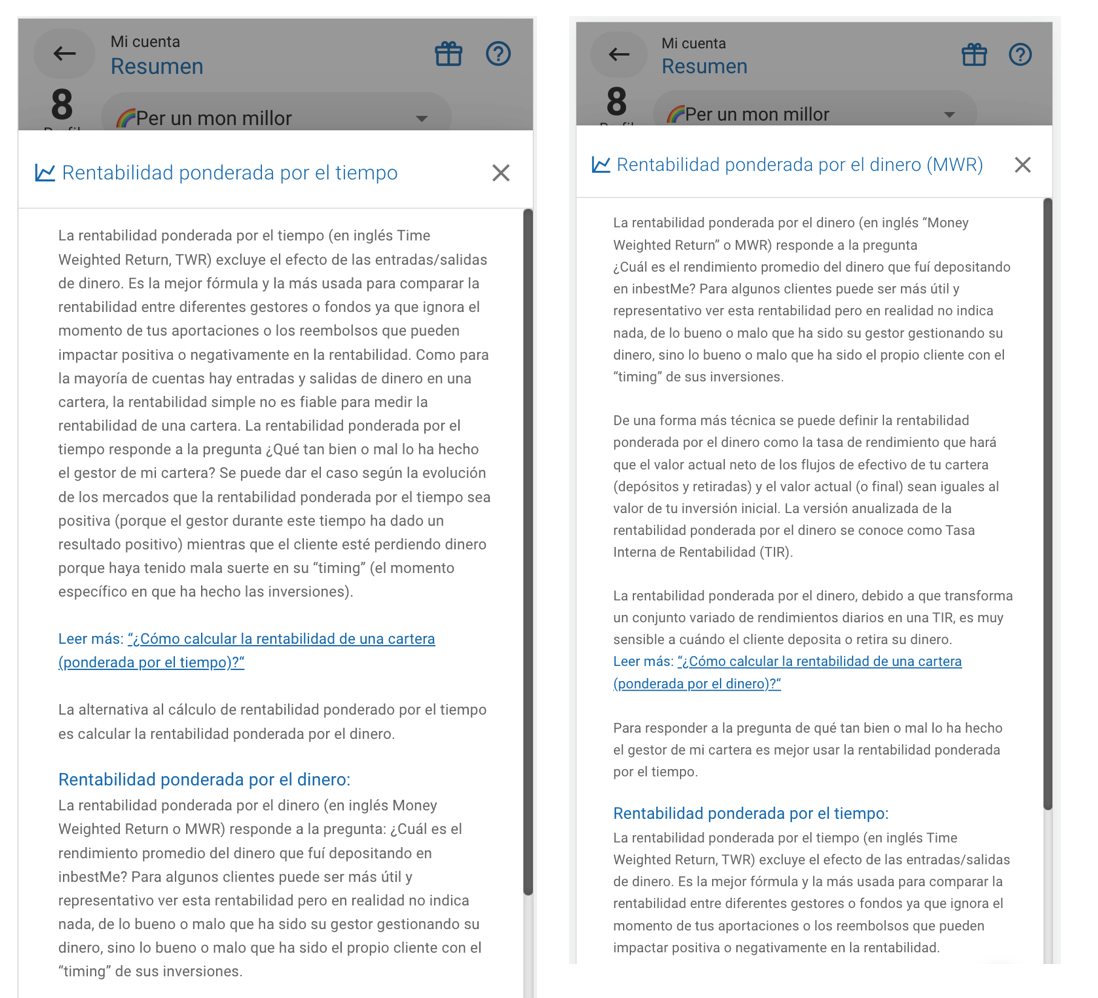

Por si necesitas un recordatorio de todos los conceptos, hemos añadido y ampliado la información de ayuda, que podrás ver clicando en la ‘‘i’’ de información en cada dato.

Cómo son conceptos importantes de entender, verás que ahí mismo se explica ya con bastante detalle las diferencias entre los cálculos. Adicionalmente, si quieres ampliar aún más la información verás que te proponemos algunos links en esta misma ayuda a posts de nuestro blog donde se amplían estos conceptos.

Aprovechamos para recordar que para evaluar la gestión de inbestMe el cálculo más adecuado es el de la rentabilidad ponderada por el tiempo (TWR), mientras que la rentabilidad ponderada por el dinero nos indica los buenos o malos que hemos sido escogiendo en cada momento el importe invertido (o la buena/mala suerte de esas decisiones) y puede decir poco de la gestión de inbestMe. En todo caso, los dos se complementan.

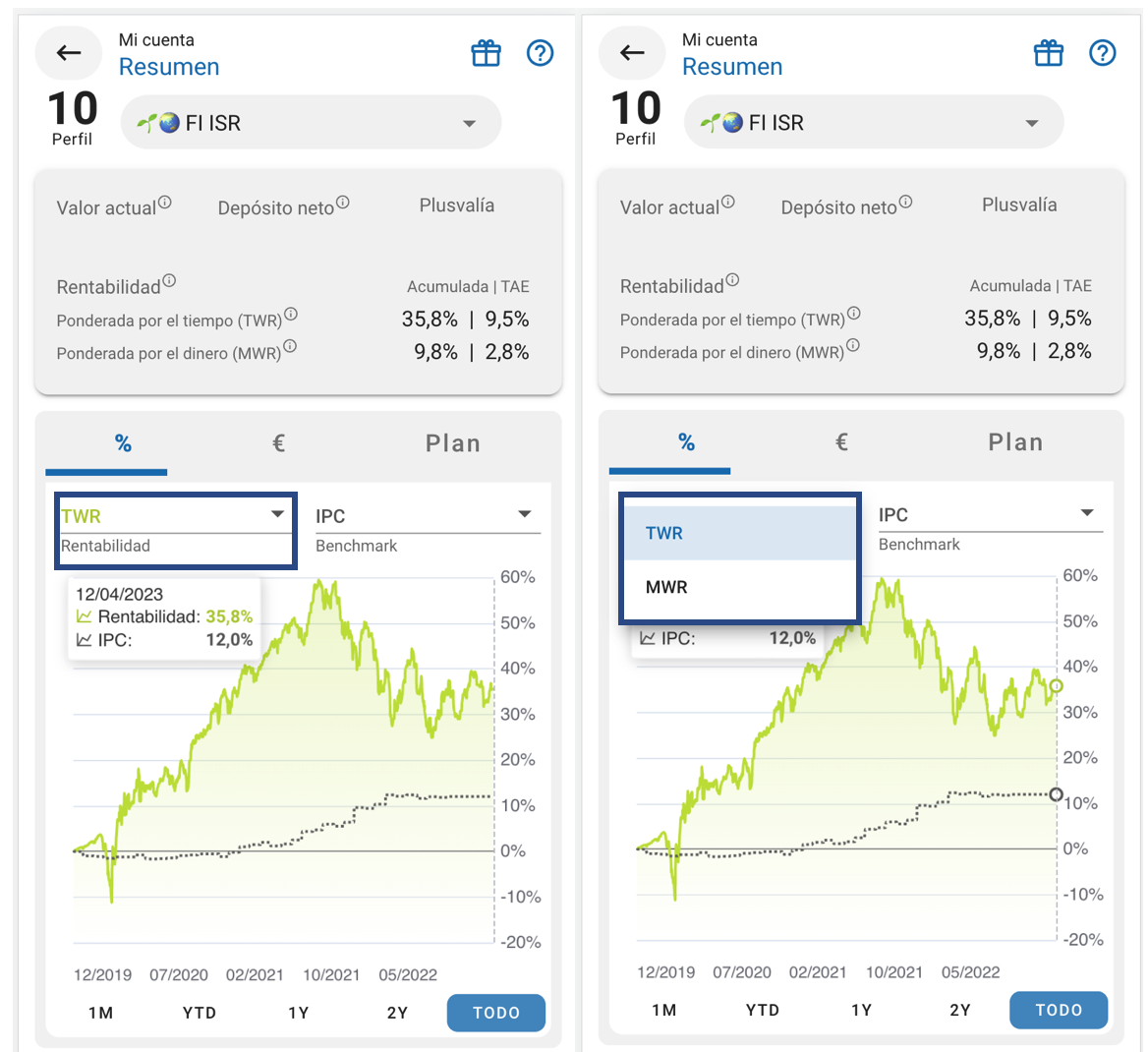

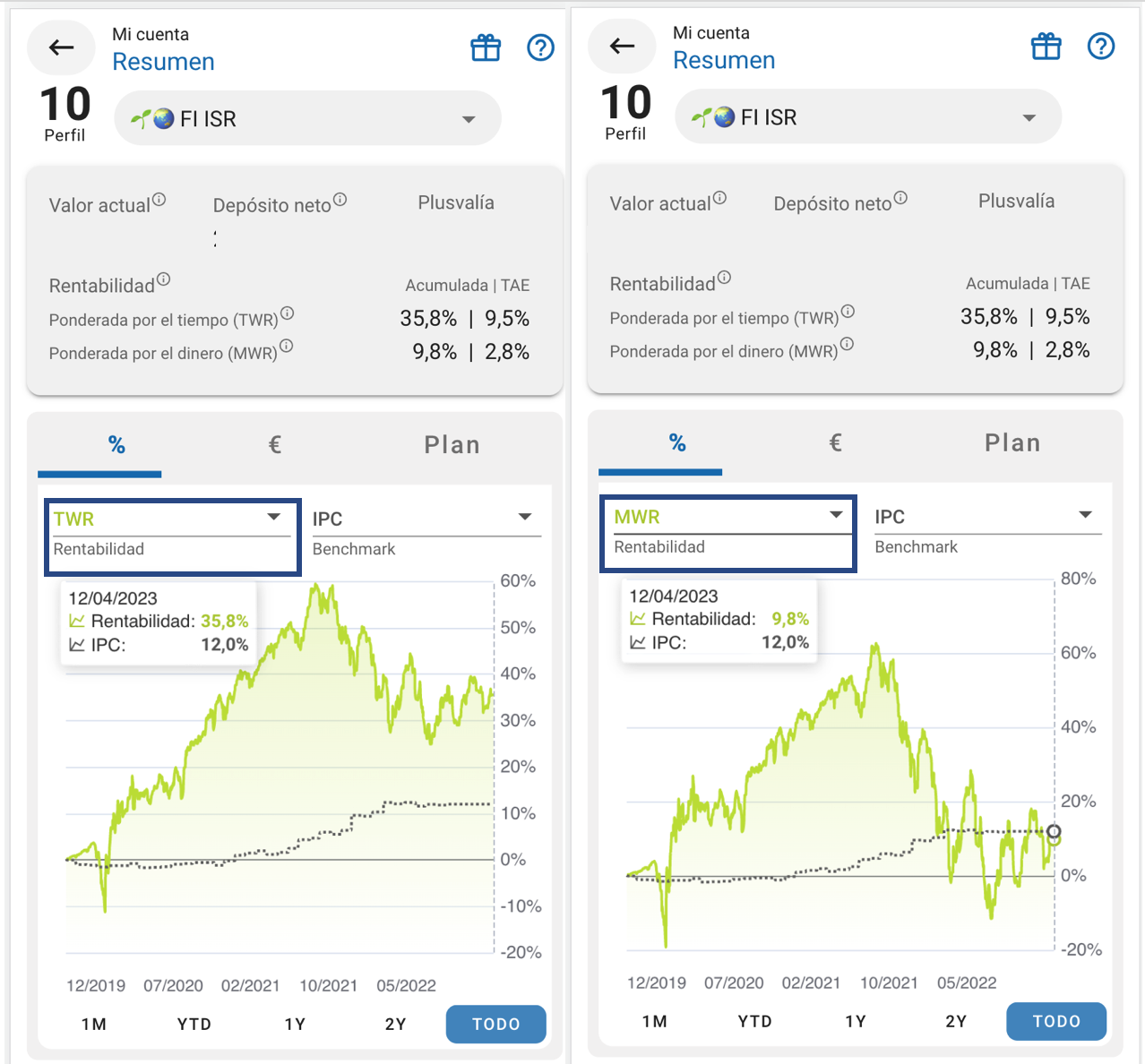

Cambiar la visualización del gráfico de rentabilidad:

Aparte de los diferentes cálculos, adicionalmente, hemos añadido un selector en el gráfico de rentabilidad en porcentaje, para cambiar la visualización de los datos entre TWR (ponderada por el tiempo) y MWR (ponderada por dinero).

Por defecto, el cálculo que se muestra es la rentabilidad ponderada por el tiempo (TWR).

Puedes cambiar la visualización del gráfico al cálculo de rentabilidad ponderada por el dinero (MWR). Simplemente, selecciona el desplegable y cambia a MWR tal como te mostramos más arriba.

En la foto de más arriba se puede observar la misma cuenta con las dos visiones diferentes de rentabilidad (acumulada) en función de la selección que se haya hecho y como el gráfico cambia en este ejemplo, de forma relevante.

Puedes volver a la visualización del TWR de nuevo haciendo lo opuesto. Ten en cuenta que la última selección será la que perdurará en todas tus cuentas en caso de tener varias.

Aun añadiendo esta información puede ser que algún inversor se sienta confundido porque esté usando mentalmente, sin pensarlo mucho, el cálculo de la rentabilidad simple.

A continuación te contamos por qué no es adecuado utilizar el cálculo de la rentabilidad simple para calcular la rentabilidad en una cartera de inversión, al menos para la gran mayoría de casos.

Rentabilidad simple

La rentabilidad simple es la que calculamos de forma intuitiva y a primera vista y que consiste en dividir las plusvalías sobre el total aportado.

Rentabilidad simple = Plusvalías/Neto depositado

O lo que es lo mismo,

Rentabilidad simple=Valor Actual/Neto depositado -1

En inbestMe, no recomendamos utilizar la rentabilidad simple como una medida del rendimiento de una cartera gestionada y por eso no mostramos este cálculo. El motivo principal es porque el cálculo de la rentabilidad simple implica asumir que todos los flujos de efectivo (sean entradas o salidas) se producen al inicio y, por lo tanto, no es correcto para evaluar el desempeño de una cartera gestionada. En todo caso, si no ha habido flujos de efectivo, la rentabilidad ponderada por el tiempo, la rentabilidad ponderada por el dinero y la rentabilidad simple son iguales.

Si quieres profundizar más sobre el tema te recomendamos leer:

- “Las múltiples caras de la rentabilidad I”

- “Las múltiples caras de la rentabilidad II”

- “¿La rentabilidad de mi cartera es correcta?”.