inbestMe sigue en su compromiso de ofrecer la máxima personalización dentro de sus carteras Advanced acercando diferentes temáticas. La temática de inversión en Value es la segunda de nuestras carteras temáticas después de la ISR. Nuestras carteras temáticas añaden el sesgo en la cartera deseada, pero manteniendo además las características de todas nuestras carteras:

– muy alta diversificación

– personalizada a tu perfil de riesgo (10 perfiles)

– bajos costes

– alta optimización fiscal personalizable

Las carteras inbestMe Advanced Value están totalmente gestionadas y con alta optimización fiscal personalizable.

Cuáles son las principales características de la inversión en valor (Value investing)

Como ya vimos en otro post la inversión en valor se apoya en unas métricas muy determinadas para encontrar “valor” y que se concretan en general en el análisis de:

· Flujo de caja (en inglés “free cash flow” o FCF)

· PER (o P/E): Precio por acción (P) / Ganancias por acción (E). Cuanto más bajo mejor: indica que las ganancias se están vendiendo a un precio más bajo.

· P/FCF: Precio por acción / Flujo de efectivo libre por acción (FCF). Cuanto más bajo mejor: indica que los flujos de caja se están vendiendo a un precio más bajo.

· PEG: relación: (P/E) / tasa de crecimiento de las ganancias. Cuanto más bajo mejor: un PEG inferior es mejor. Por debajo de 1 indica que el P/E (PER) está por debajo del ritmo de crecimiento y ese puede ser un buen indicador.

·Proporción de deuda / capital: El porcentaje de deuda total (D)/ capital total (C) en el balance de la compañía. Como norma general, los inversionistas de valor tienden a desconfiar de demasiada deuda. Hay que tener en cuenta que las proporciones de deuda / patrimonio varían según la industria ya que algunas requieren más capital. En este caso será imprescindible evaluar la relación D/C de una empresa de por sectores o compararla con competidores.

Los índices (MSCI) en que nos apoyamos para la construcción de nuestras carteras temáticas de inversión en valor, utilizan las siguientes características para seleccionar sus componentes:

· Price-to-Book Value (P/BV): La fórmula de P/BV (o la relación entre precio / valor en libros), se utiliza para comparar los activos netos de una empresa disponibles para los accionistas comunes en relación con la cotización de sus acciones. La fórmula del precio/valor contable es valor de cotización por acción dividido por el valor contable por acción.

En general se considera que por encima de 1 significa que las acciones de la compañía están sobrevaloradas y por debajo de 1 indica que están infravaloradas.

· Price-to-Forward Earnings: (Forward P/E): También se le conoce como Forward PE, por lo tanto, vendría a cubrir la fórmula P/E y en cierta medida el PEG. El Forward PE es la relación de cotización sobre las ganancias por acción (P / E) pero utilizando los beneficios previstos futuros.

· Enterprise Value-to-Cash flow from Operations (EV/CFO): Esta fórmula sería una medida más completa que el P/FCF. Para explicar esta fórmula debemos ver entender bien sus componentes.

· Enterprise Value, o EV (o valor de empresa): es una medida del valor total de una empresa, que a menudo se usa como una alternativa más completa que la capitalización en el mercado de valores. El EV se calcula como la capitalización bursátil más deuda, interés minoritario y acciones preferentes, menos el efectivo total (y sus equivalentes).

· El “cash flow from operations (CFO)” o flujo de efectivo de las operaciones: es un elemento contable que indica la cantidad de dinero que una empresa obtiene de las actividades comerciales regulares en curso, como la fabricación y venta de bienes o la prestación de un servicio. El flujo de efectivo de operaciones no incluye costes de capital a largo plazo o costos de inversión, ya que pueden ser actividades únicas. Tal com el P/FCF cuanto más bajo sea mejor ya que indicará que los flujos de caja se están vendiendo bajos.

¿Qué podemos esperar de la inversión en valor a largo plazo?

Más abajo hacemos un análisis de los diferentes índices (MSCI) en valor o value investing que utilizan los ETFs que hemos seleccionado para construir nuestras carteras inbestMe Advanced Value. El análisis nos permite establecer unos posibles criterios de largo plazo a tener en cuenta para la inversión en valor que en caso de reproducirse mostrarían que es un factor interesante.

De acuerdo con la información extraída si esta se reprodujera en el largo plazo, una cartera de renta variable con sesgo en valor podría tener más de un 2% de rentabilidad respecto al índice general. La rentabilidad corregida por la volatilidad o sharpe ratio, también sería superior en 0,11.

Como veremos más adelante estas mejores métricas se observan en periodos largos (el periodo de “backtest” es desde el 1997) (Ver Nota 1). En periodos cortos se pueden producir resultados dispares.

De hecho, veremos como en los últimos 10 años y en la mayoría de los índices no han sido los más favorables para la inversión en valor.

También veremos que en este periodo de 10 años la volatilidad de la inversión en valor ha sido algo más elevada. Sin embargo, en un periodo más largo las volatilidades se igualan y la mayor rentabilidad del factor value determina un sharpe ratio más alto.

Para hacer la ponderación hemos usado ponderaciones parecidas a las que utilizamos en nuestras carteras de perfiles altos donde hay más exposición a renta variable y, por tanto, a este factor. Ponderaciones diferentes darían resultados algo diferentes.

Los datos extraídos no son aplicables a nuestras carteras ya que estas incluyen otras clases de activos. Solo intentan indicar qué métricas diferenciales se expresan en los índices utilizados en largos periodos.

Los grandes defensores de la inversión en valor sostienen para defenderla, que incluso, en periodos más largos de los aquí analizados el factor valor confirma su preponderancia. Si esto fuera así y viendo que este factor ha quedado rezagado en los últimos 10 años si se produce una reversión a la media la inversión en valor puede ser una estrategia interesante a considerar.

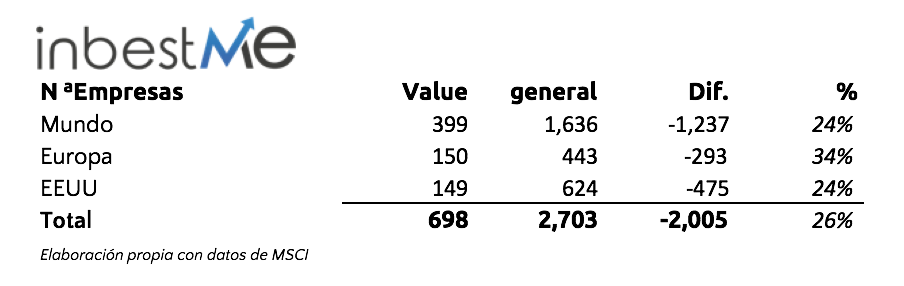

Comparando el número de empresas que constituyen los índices value respecto a los generales se observa claramente su carácter selectivo:

El número de empresas en los índices value representan el 26% del índice general sumando casi 700 empresas (algunas serán repetitivas, pero) versus las algo más de 2.700.

Esta selectividad se concreta claramente en las características de valor antes mencionadas y que se resumen en la siguiente tabla:

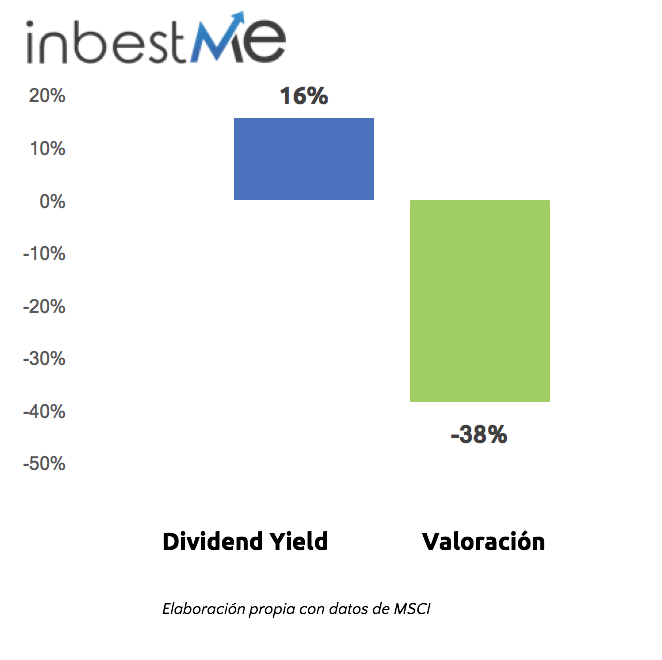

Por ejemplo, en valor estaríamos comprando a un P/E (PER) 12 en vez de 21. Y de forma más amplia comprando los índices de inversión en valor estaríamos invirtiendo en empresas entre un 30% y 43% “más baratas” (en promedio 38% menos, medidas por el P/E, P/E Fwd y P/BV) y con un 16% más de dividendo. Son variables interesantes a seguir periódicamente: a 31/10/18 este scoring sería -38%/+16%. La primera cifra es lo barato que estamos comprando, la segunda el rendimiento adicional por dividendo respecto al índice general.

Nuestras carteras inbestMe Advanced Value se apoyan en 3 índices principales para añadir el sesgo a la inversión y que analizamos a continuación.

Nota 1: Como veremos más adelante los índices analizados se lanzaron en el 2014. Los datos anteriores a la fecha de lanzamiento son producto de un “backtest” (es decir, cálculos de cómo podría haberse comportado el índice durante ese período de tiempo si el índice hubiera existido). Con frecuencia, hay diferencias importantes entre el rendimiento probado y los resultados reales. El rendimiento pasado, ya sea real o probado, no son una indicación o garantía de rendimiento futuro.

La inversión en valor en el mundo: MSCI World versus MSCI Enhanced World Value

Fuente : MSCI

El índice MSCI World Enhanced Value Index selecciona empresas de gran y mediana capitalización en 23 países de Mercados Desarrollados (DM) (Ver Nota 2) que muestran las características generales de la inversión en valor. Las características del estilo de inversión en valor para la construcción del índice se definen utilizando las tres variables ya descritas al inicio.

Como vemos en el gráfico superior el MSCI World Enhanced Value Index habría superado en los últimos 15 años el MSCI World (334,6/283,16). La rentabilidad anualizada hubiera sido del 8,4% versus el 7,2% o sea un nada desdeñable 1,2% adicional. De todas formas, la mejor rentabilidad no se produce cada año.

Por ejemplo, si miramos desde el 2013 el índice value hubiera dado menor rentabilidad anualizada (2,2%) versus el índice general (3,1%). Desde que se inició el rally alcista en el 2009 la comparación sería 9,85% versus 10,6% lo que confirma que el value no ha mostrado sus mejores momentos desde la recuperación económica. En lo que llevamos de año el índice mundial en valor se ha visto afectado por las diversas correcciones y está claramente en negativo (-7,2%) claramente peor que el índice general (-2,3%).

En la tabla inferior se observan dos elementos. El índice value lo ha hecho peor en todos los periodos incluyendo los últimos 10 años, sin embargo, se observa como en periodos más largos (1997) la rentabilidad anualizada del value (8,79%) supera claramente el índice general (5,68%) en más de un 3%.

En la tabla siguiente vemos en acción el filtro del índice value en todas las características a fecha 31/10/2018.

Vemos claramente el “valor” en :

P/E 10,69 vs 17,91 y como ya hemos visto un P/E más bajo implica pagar menos por los beneficios.

P/E Fwd 9,11 vs 14,37 lo mismo para los beneficios futuros.

P/BV 1,11 vs 2,31 lo mismo para el valor contable.

Además de un rendimiento por dividendo superior del 3,28% versus el 2,54% o un 0,74%.

En la tabla superior vemos como un factor negativo a tener en cuenta que en los últimos 10 años la volatilidad del value ha sido mayor 17,4 versus 14,3 del índice general. Sin embargo y de nuevo vemos como desde el 1997 el sharpe ratio del value es significativamente mejor 0,44 versus 0,29 del índice general.

Otro factor que destaca es el “Turnover” o rotación. Vemos claramente como el índice value tiene una componente mucho más “activa” que el índice general al tener una rotación significativamente mayor, 19,51 versus 2,19 del índice general.

El índice se lanzó en agosto del 2014. Por lo tanto, hay que tener en cuenta que los valores anteriores a esa fecha son fruto de un backtest (Ver nota 3) y hay que mirarlas con las debidas reservas.

Nota 2: DM countries include: Australia, Austria, Belgium, Canada, Denmark, Finland, France, Germany, Hong Kong, Ireland, Israel, Italy, Japan, Netherlands, New Zealand, Norway, Portugal, Singapore, Spain, Sweden, Switzerland, the UK and the US. . Fuente MSCI

Nota 3: The MSCI World Enhanced Value Index was launched on Aug 11, 2014. Data prior to the launch date is back-tested data (i.e. calculations of how the index might have performed over that time period had the index existed). There are frequently material differences between back-tested performance and actual results. Past performance — whether actual or back-tested —

La inversión en valor en Europa: MSCI Europe versus MSCI Enhanced Europe Value

Fuente MSCI

El índice MSCI Europe Enhanced Value Index selecciona empresas de capitalización grande y mediana en 15 países de Mercados Desarrollados (DM) (Ver Nota 4) que muestran las características generales de la inversión en valor. Las características del estilo de inversión en valor para la construcción del índice se definen utilizando las tres variables ya descritas.

Como vemos en el gráfico superior este índice value en Europa habría superado durante este periodo el MSCI Europe (248,2/233,96). En porcentaje anual la mejora en rentabilidad sería algo más moderado que para el índice mundial. Aun así representaría una rentabilidad anualizada del 6,2% versus el 5,8% o sea un 0,4% más. De todas formas, la mejor rentabilidad no se produce cada año tal como ocurría con el índice mundial.

Por ejemplo, si miramos desde el 2013 value hubiera dado menor rentabilidad anualizada (1,6%) versus el índice general (2,1%). Desde que se inició el rally alcista en el 2009 la comparación sería 5,7% versus 6,9% lo que confirma de nuevo que el value no ha mostrado sus mejores momentos desde la recuperación económica.

En lo que llevamos de año y al igual que el índice mundial, el índice en valor se ha visto afectado por las diversas correcciones y está claramente en negativo (-12%) claramente peor que el índice general (-9.9%).

En la tabla inferior se observan dos elementos de nuevo. El índice de inversión en valor lo ha hecho peor en todos los periodos incluyendo los últimos 10 años, sin embargo se observa como en periodos más largos (1997) la rentabilidad anualizada en inversión valor europea (6,69%) supera claramente el índice general (4,78%) o sea en un 2,7%.

En la tabla siguiente vemos en acción el filtro del índice de inversión en valor pero ahora aplicado a Europa en todas las características claves de dicho estilo:

Vemos claramente el “valor” de nuevo en :

P/E 11,73 vs 15,23 y como ya hemos visto un P/E más bajo implica pagar menos por los beneficios.

P/E Fwd 9,59 vs 12,55 lo mismo para los beneficios futuros (en este caso la diferencia es bastante menor que para el mundo).

P/BV 1,08 vs 1,71 lo mismo para el valor contable.

Además de un rendimiento por dividendo superior del 4,11% versus el 3,72% o un 0,4% más.

En la tabla superior vemos de nuevo como factor negativo que en los últimos 10 años la volatilidad del value ha sido mayor 20,62 versus 18,24. Sin embargo y de nuevo vemos como desde el 1997 el sharpe ratio del value es algo mejor 0,31 versus 0,22 del índice general.

De nuevo se observa la mayor rotación.

El índice se lanzó en septiembre del 2014. Por lo tanto, hay que tener en cuenta que los valores anteriores a esa fecha son fruto de un backtest (Ver Nota 5) y hay que mirarlos con las debidas reservas.

Nota 4: DM countries in Europe include: Austria, Belgium, Denmark, Finland, France, Germany, Ireland, Italy, the Netherlands, Norway, Portugal, Spain, Sweden, Switzerland and the UK.

Nota 5: The MSCI Europe Enhanced Value Index was launched on Sep 23, 2014. Data prior to the launch date is back-tested data (i.e. calculations of how the index might have performed over that time period had the index existed). There are frequently material differences between back-tested performance and actual results. Past performance — whether actual or back-tested — is no indication or guarantee of future performance.

La inversión en valor en EEEUU: MSCI USA versus MSCI Enhanced USA Value

Fuente: MSCI

El Índice de Valor MSCI Enhanced USA Value filtra las empresas de capitalización grande y mediana en los mercados de valores de los EE. UU. Con características de estilo de valor generales. Las características del estilo de inversión en valor para la construcción del índice se definen utilizando las tres variables ya conocidas.

De nuevo y como en los otros índices ya comentados vemos en el gráfico superior como este índice de inversión en Valor en EEUU habría superado durante este periodo el MSCI USA (453/354,42).

En porcentaje anual la mejora en rentabilidad sería la más destacada de los 3 índices alcanzando casi el 2% anual (10,6% versus 8,8%). Desde el 2013 value hubiera dado menor rentabilidad anualizada (3,6%) versus el índice general (4%). Desde que se inició el rally alcista en el 2009 las rentabilidades serian realmente espectaculares y la comparación sería 15,1% versus 14,3%. En este caso incluso en este periodo la inversión en valor lo habría hecho mejor en EEUU desde la recuperación económica.

En lo que llevamos de año, el índice en valor ha moderado su rentabilidad y está casi plano en el año (0,72%) claramente peor que el índice general (2,95%).

En la tabla inferior se observa como este hecho diferencial también se observa en los diferentes subperiodos y se confirma de nuevo como en periodos más largos (1997) la rentabilidad anualizada en inversión valor de EEUU (9,24%) supera claramente el índice general (7,05%) o sea en un 2,2% siendo además la más alta de todos los índices gracias al mejor comportamiento generalizado de la renta variable estadounidense.

En la tabla siguiente vemos en acción el filtro del índice de inversión en valor pero ahora aplicado a EEUU en todas las características claves de dicho estilo:

Vemos claramente el “valor” de nuevo en :

P/E 13,30 vs 20,93 y como ya hemos visto un P/E más bajo implica pagar menos por los beneficios.

P/E Fwd 10,66 vs 15,75 lo mismo para los beneficios futuros.

P/BV 1,89 vs 3,24 lo mismo para el valor contable.

Además de un rendimiento por dividendo moderadamente superior del 2,62% versus el 2,02% o un 0,6% más. En general, observamos que las valoraciones en el mercado americano están en todos los parámetros más altos mostrando su recuperación más rápida y un estadio de más madurez en el ciclo.

En la tabla superior vemos como en los últimos 10 años la volatilidad del value ha sido mayor 16,38 versus 13.48. De nuevo vemos como desde el 1997 el sharpe ratio de la inversión en valor es algo mejor 0,48 versus 0,38 del índice general y la mayor rotación del índice.

El índice se lanzó en diciembre del 2014. Por lo tanto, hay que tener en cuenta que los valores anteriores a esa fecha son fruto de un backtest (Ver Nota 6) y hay que mirarlos con las debidas reservas.

Nota 6: The MSCI USA Enhanced Value Index was launched on Dec 12, 2014. Data prior to the launch date is back-tested data (i.e. calculations of how the index might have performed over that time period had the index existed). There are frequently material differences between back-tested performance and actual results. Past performance — whether actual or back-tested — is no indication or guarantee of future performance.