El seguimiento de los mercados financieros en el año 2022 nos ha servido para ilustrar de cerca y diferenciar:

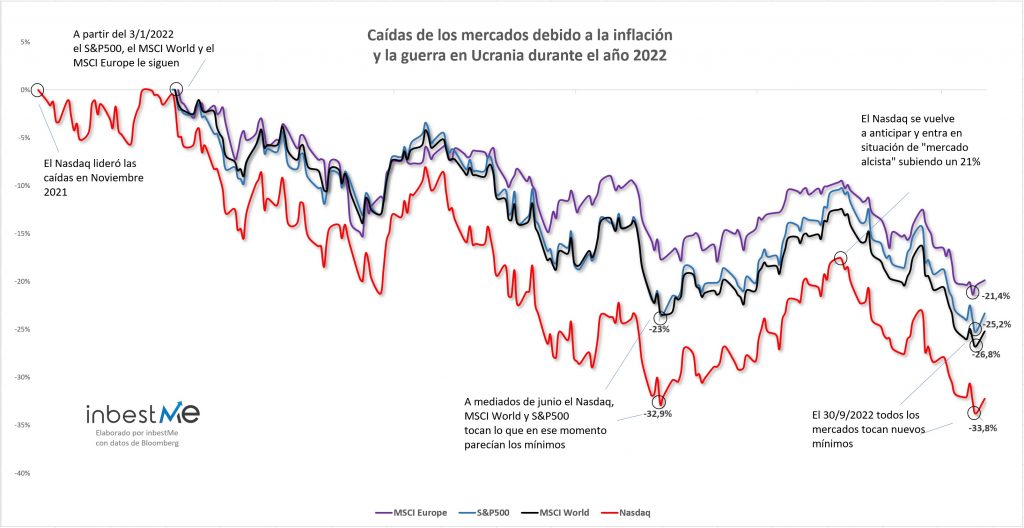

Como vemos en el gráfico siguiente, a cierre de septiembre 2022 los principales mercados bursátiles (S&P500 y MSCI World) seguían en situación de mercado bajista, con caídas desde máximos en torno al -25%, y algo menos, -21% para el MSCI Europe.

Durante el verano, hubo un rally bursátil, donde incluso el Nasdaq entró en situación de mercado alcista, pero esto fue por pocos días, tal como advertimos que podía pasar. El Nasdaq hizo un nuevo mínimo el 30/9/2022, acumulando un -34% desde máximos.

Lo peor de este mercado bajista está siendo que, tal como vemos en el gráfico superior, la caída de los mercados bursátiles ha venido combinada con una caída de los bonos. El índice de bonos mundiales Global Aggregate Bond también cerró en mínimos del año, acumulando un -15% desde máximos y haciendo que la clásica cartera 60/40 caiga un poco habitual -21%.

Las caídas bursátiles son normales y los mercados bajistas frecuentes

Correcciones de mercado, mercados bajistas, mercados alcistas se alternan constantemente en la historia de los mercados bursátiles.

Una forma gráfica de visualizar estas constantes caídas y recuperaciones se observa en el gráfico superior en la parte inferior (en rojo), donde se reflejan las caídas desde máximos. Vemos que las caídas de más o menos profundidad son constantes iguales que las remontadas.

Destacan algunas de ellas por su intensidad, las relacionadas con los mercados bajistas. Por norma son caídas más intensas (iguales o por encima del -20%) y que tienen, normalmente, una duración más larga.

En el gráfico las hemos numerado del 1 al 10, excluyendo de momento del análisis la actual crisis. El motivo es que aún no disponemos de los datos definitivos (días de caídas, días de recuperación, días totales del ciclo, y caída máxima).

En la infografía superior observamos los primeros 5 ciclos con mercados bajistas entre 1950 y 1980, en promedio tuvieron:

- 261 días de bajada (1,3 años), con un rango de 0,7 años a 2,2 años

- 516 días de recuperación (2,6 años) con un rango de 0,7 años a 7,3 años

- 777 días de duración total del ciclo (3,9 años) con una caída media del 31% con un rango del -22% al -48%

En la infografía superior observamos los otros 5 ciclos con mercados bajistas entre 1980 y 2020, que en promedio tuvieron:

- 303 días de bajada (1,5 años), con un rango de 0,1 años a 3,2 años

- 552 días de recuperación (2,8 años) con un rango de 0,3 años a 9 años

- 856 días de duración total del ciclo (4,3 años) con una caída media del 40% con un rango del -27% al -57%

Como vemos los promedios son similares en cuanto a la duración media de los ciclos, aunque en este periodo la caída media es superior condicionada por la gran crisis financiera del 2007 al 2009.

La combinación de los dos ciclos y el periodo completo desde el 1950 al 2020 daría, por lo tanto, las siguientes estadísticas promedio, también similares y que nos podrían servir de referencia cuando nos enfrentamos con situaciones de mercado bajista como las actuales para saber lo que podemos esperar en promedio:

- 306 días de bajada (1,5 años) con un rango de 0,1 años a 3,2 años

- 548 días de recuperación (2,7 años) con un rango de 0,3 años a 9 años

- 853: duración total del ciclo (4,3 años) con una caída media del 36% y un rango del -22% al -57%

Profundizando un poco más en los datos, vemos en el gráfico superior que aunque no existe una relación directa (alta correlación) entre el periodo de caída y el periodo de recuperación, sí que hay una relación, (bastante lógica) que cuanto más largo es el periodo de caída, más largo es el periodo de recuperación.

Si eliminamos los dos ciclos “anormales” 1980 a 1982, que tuvo una largo periodo de caída (2 años) pero una recuperación superrápida (58 días) y el ciclo de la década de los 70, con un largo período (excepcionalmente largo) de recuperación teniendo en cuenta la caída, esta relación sería más clara.

En el gráfico superior podemos observar conclusiones más interesantes:

- La crisis del covid-19 fue un caso excepcional, un ciclo super rápido, aunque con caídas “normales” de un mercado bajista.

- La gran crisis financiera destaca por ser la caída más profunda, aunque no la más larga

Una vez excluidos estos dos ciclos observamos dos grupos.

El más importante o frecuente:

Un cuadro (arriba a la izquierda y excluyendo los dos considerados excepcionales) donde se enmarcan la mayoría de los ciclos 6/8 o 75% de los casos con una duración de ciclo de 1,6 años a 3,5 años (digamos 2,5 años en promedio) y caídas entre el 22% y el 35% (digamos 30% en promedio).

Otro rectángulo con solo dos casos, por tanto, mucho menos frecuente:

- Con ciclos de más duración por encima de los 9 años

- Con caídas cercanas al 50%

Las bolsas tienen una tendencia (natural) alcista a largo plazo

Esta investigación nos muestra que, aunque, por un lado, hemos determinado que hay unos ciclos bursátiles más probables, es muy difícil saber lo que ocurrirá en cada ciclo porque se observan bastantes excepciones.

Es decir, que si, por un lado, podemos esperar mercados bajistas de 2,5 años y 30% de caídas, nunca sabremos si estaremos frente a un caso más infrecuente o excepcional, de corta duración, o de larga duración.

Aunque creemos que no está de más saber todos estos datos, reconocemos no tener una “bola de cristal” y más allá de las pistas que las estadísticas nos indican, estas poco nos ayudan en la práctica para acertar en qué tipo de ciclo estamos y, por tanto, cuál es el mejor momento para entrar o salir del mercado.

Hay un dato que sí que es comprobable y que siempre se cumple.

Y se puede observar en el gráfico superior.

Los mercados tienen una clara tendencia natural alcista. Esta tendencia natural alcista viene derivada de la evolución de la humanidad, del crecimiento económico, de los avances tecnológicos y el aumento de la productividad.

Después de estos 10 ciclos bajistas con caídas profundas, los mercados bursátiles se han recuperado de forma tozuda, con más o menos tiempo, pero siempre lo hacen.

Si hubiéramos podido invertir 1000 dólares en el año 1950 se habrían convertido en más de 4,3 millones de dólares, acumulando un 434.000% y una TAE del 12,2% por la magia del interés compuesto.

Seguro que el proverbio de Peter Lynch está relacionado con esto:

“No sé hacia donde irán los próximos 1000 puntos del Dow Jones, pero sí sé hacia dónde irán los próximos 10.000 puntos.”

Vivimos los mercados bajistas casi todos con cierto sufrimiento, es inevitable. Pero si somos capaces de mirarlo con cierta perspectiva para el inversor de medio/largo plazo, no son más que interrupciones o incluso anécdotas dentro de la tendencia alcista.

El mejor momento para invertir es hoy, el segundo mejor ayer

Es por ello que a la pregunta de si es un buen momento para invertir (a largo plazo) la contestación más lógica es, siguiendo con los proverbios que:

“El mejor momento para invertir es hoy, el segundo mejor ayer”.

Esto es solo válido, claro, para el inversor que puede invertir a medio o largo plazo.

La crisis ligada a la inflación y a la guerra de Ucrania que estamos viviendo no será diferente y el mercado se recuperará.

Las estadísticas sí que nos ayudan en una cosa. Hemos visto que el ciclo más probable medio es de 2,5 años, por lo tanto, para estar tranquilos es mejor invertir con un horizonte mínimo de 3 años, o mejor 5 años cuando las probabilidades estadísticas de perder se reducen muchísimo.

El mercado bajista actual lleva 187 días (0,9 años) de bajada. Según las estadísticas promedio, puede estar cayendo aún otro medio año.

Podemos estar tentados en situaciones de mercados bajistas a quedarnos paralizados, no hacer nada, dejar nuestro dinero sometido al designio de la inflación, y entrar en una parálisis inversora provocada por el pánico al mercado bajista.

Podemos esperar, claro, más caídas, las estadísticas nos muestran que un mercado bajista puede estar cayendo hasta 3 años. Nadie lo sabe. La historia nos muestra, por ejemplo, que ha habido 5 ciclos que han tenido periodos de caídas por debajo del promedio de 1,5 años.

Las estadísticas son útiles, seguro, para tener una perspectiva de lo que es normal en los mercados bursátiles y a dimensionar mejor nuestros riesgos.

Parafraseando de nuevo a Peter Lynch:

“Hay recesiones, hay caídas en el mercado de valores. Si no entiendes lo que va a pasar, entonces no estás listo (para invertir), y no lo vas a hacer bien.”

Es importante entender esto antes de empezar a invertir.

Pero una vez lo hayas comprendido, no prestes demasiada atención a los diferentes estados del mercado y concéntrate en seguir tu plan de inversión y en lo que controlas.

Aquí hemos analizado el ciclo bursátil entero (caída y recuperación) pero, no es necesario estar en máximos para ganar dinero, más bien lo contrario.

Hay que tener en cuenta que después de llegar a mínimos le siguen periodos mucho más largos de subidas en promedio 4,4 años, con una media de revalorización del 167%.

Estos artículos te pueden ayudar a dejar tu parálisis inversora de lado:

¿Es mejor estar invertido todo el tiempo que intentar acertar el timing del mercado?

¿Cómo afrontar un mercado bajista?

¿Qué hacer frente a la volatilidad actual de los mercados?

¿Por qué dejar de invertir en momentos de incertidumbre es un error?

Si estabas invertido y has cancelado tu plan de inversión, puede que te ayude esto:

¿Por qué hay que seguir invirtiendo cuando hay caídas de los mercados?

Si sigues invertido, es probable que hayas parado o aún no hayas establecido una aportación recurrente, sometido como muchos a la parálisis inversora que provocan los mercados bajistas y desconociendo que es mejor invertir en mercados bajistas comprando más barato.

Esto te puede ayudar:

¿Cómo la inversión recurrente nos ayuda a superar un mercado bajista?

En este artículo nos hemos concentrado en analizar los mercados de renta variable (a través del análisis del S&P 500, el que tiene más historia) pero no es necesario estar 100% expuesto a la renta variable. De hecho, en general es recomendable tener una cartera diversificada en la mayoría de los casos.

Una cartera más balanceada tiene normalmente caídas más moderadas. Es conveniente invertir conociendo tus objetivos y horizonte, y tu situación financiera. De esta manera, podrás determinar tu perfil de riesgo e invertir con una cartera bien diversificada adaptada a tus circunstancias.