Hace aproximadamente un año empezamos a poner a disposición de nuestros clientes un servicio de comparador de los fondos y Planes de Pensiones, ya sean planes individuales o en forma de carteras, que puedan tener fuera de inbestMe.

Recordamos que el servicio de comparador de fondos y planes de pensiones consiste en que el cliente nos envíe la documentación o los datos de sus posiciones (a partir de 50.000 €) y el equipo de análisis de inbestMe y su comité de inversión elaboran un informe comparando dichas posiciones con la cartera indexada más cercana en términos de riesgo. Es decir, se analiza el riesgo (medido por la volatilidad de la cartera) del cliente y a partir de ese parámetro se localiza la cartera indexada inbestMe más cercana en volatilidad. Una vez identificada se comparan ambas carteras midiendo todos los parámetros. Puedes ver un ejemplo como anexo al final de este artículo.

Después de un año del servicio aprovechamos para hacer un análisis de los resultados observados, que como veremos a continuación son muy interesantes.

El 75% y 100% de las carteras externas analizadas son muy mejorables

En el 75% de los casos analizados la comparativa fue favorable a la cartera equivalente de inbestMe.

Sin excepción, el 25% de los casos no favorables fue porque la cartera analizada tenía un sesgo a tecnología muy relevante.

Como la mayoría de nuestros seguidores sabrán, la tecnología en general, ha tenido un desempeño excepcional en los últimos años. Una cartera con un sesgo tecnológico ha batido claramente una cartera indexada estándar. Recordemos que el análisis lo hacemos siempre con carteras indexadas estándar y que si un cliente quiere acceder a una cartera indexada con un sesgo tecnológico puede hacerlo a través de nuestras carteras Advanced.

Dicho de otra manera, el 100% de las carteras analizadas no tecnológicas lo hacían peor o mucho peor que la cartera comparable de inbestMe.

Las carteras inbestMe obtienen una TAE 5% superior

La rentabilidad media acumulada por las carteras analizadas fue del 29%.

La rentabilidad media acumulada de las carteras comparables fue del 40%, o sea 11 puntos porcentuales más.

Este dato es poco significativo, ya que las carteras analizadas y periodos no son homogéneos.

Es más significativo concentrarse en analizar las TAE.

La TAE media de las carteras analizadas fue del 2,9% mientras que la TAE media de las carteras comparables de inbestMe fue del 6,7%. Es decir las carteras inbestMe de referencia obtenían un diferencial de 3,8 puntos porcentuales adicionales.

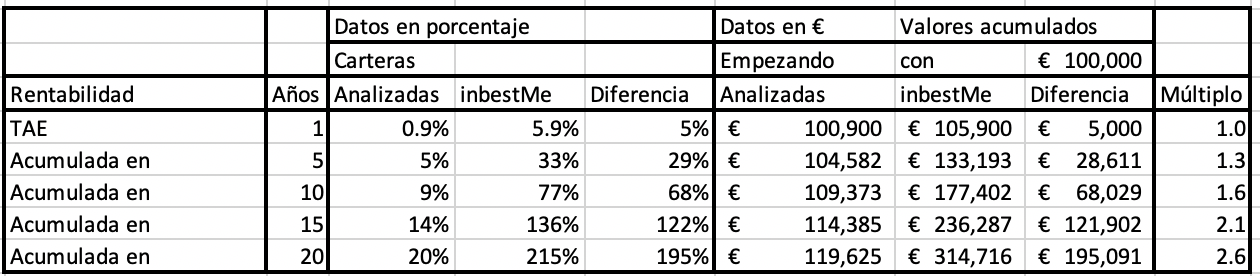

Si extraemos de ese análisis las carteras “tecnológicas” antes mencionadas, para que la comparación sea más homogénea, los datos serían aún más extremos: 0,9% TAE para las carteras analizadas contra 5,9% para la cartera de referencia inbestMe. Es decir que las carteras de referencia inbestMe obtenían un 5% más TAE, que las carteras analizadas.

Estos datos confirman lo que observamos de forma agregada en nuestros informes periódicos sobre rentabilidad: nuestras carteras generan de 3 a 5 puntos porcentuales TAE más que las TAE medias de los inversores en fondos de inversión según se analiza las estadísticas de INVERCO, tanto en periodos de crisis como no.

Recordemos el efecto multiplicador del interés compuesto, que hace que estas TAE se convierten en diferencias muy significativas con el paso de los años tal como observamos en la tabla siguiente:

Por ejemplo, empezando con 100.000 €, y después de 20 años, esto supone acumular 2,6 veces más, o una diferencia de 195.091 € más y acumular 314.716 € en vez de 119.625 €. Cuanto más largo sea el periodo más grande es el impacto final (ver el múltiplo diferencial en la última columna de la tabla superior)

La rentabilidad ajustada por volatilidad de inbestMe es mucho mejor

Como ya hemos comentado el servicio consiste en comparar carteras de riesgo similares (medidas por la volatilidad). Por tanto, ahí se producen pocas diferencias. Las carteras analizadas tenían una volatilidad en torno al 9% de media.

Pero cuando analizamos la rentabilidad ajustada por volatilidad (RAPV), de nuevo, observamos la mejor eficiencia de nuestras carteras. Más en concreto:

La RAPV de las carteras analizadas ha sido del 0,61 mientras que las carteras comparables de inbestMe hubieran alcanzado 1,02 claramente muy superior. Recordemos que el ratio nos indica las unidades de rentabilidad obtenidas por unidad de riesgo. Cuando más alto sea el número más eficiente en términos de riesgo/rentabilidad es la cartera.

La RAPV de las carteras inbestMe, excluyendo las carteras tecnológicas es claramente muy superior: 1,12 para las carteras inbestMe contra 0,47 para las carteras analizadas.

Los costes de las carteras inbestMe son también un 75% más bajos

En el análisis también tratamos de hacer un análisis comparativo de los costes que soportan las carteras. En este punto tenemos ciertas dificultades en hacer el análisis completo y correcto. Esto es debido a que a menudo esos costes no son 100% evidentes para nuestros clientes. Sí somos capaces de calcular el TER de los fondos que soporta la cartera analizada, pero a menudo el cliente le es difícil conocer los costes de gestión, custodia y otros costes que muy a menudo son poco transparentes en algunas entidades financieras. Recordemos que desde hace unos años las entidades financieras están obligadas a producir un informe anual con esta información. En inbestMe nuestros clientes pueden encontrar esta información entrando en cada cuenta y accediendo a: informes>comisiones. Verán un informe de este tipo (ejemplo para el 2020):

En él se pueden observar los gastos soportados en valor y porcentaje.

Aún faltando algunos datos los costes de las carteras inbestMe fueron un 62% por debajo o 2,6 veces menores. Tengamos en cuenta que este dato excluye algunos costes, que sabemos que existen, y no nos fueron informados. Sin estos costes la diferencia anual ya es del 0,84%.

Estimamos que la diferencia real superaría claramente el 1% acercándose al 1,5%. Si este fuera el caso los costes de inbestMe serían casi un 75% más bajos o 3,8 veces inferiores, en línea con lo que informamos en nuestra comunicación. Aunque no es el único factor a considerar, como veremos a continuación, recordemos que el efecto de los costes es muy importante a largo plazo.

La ineficiencia de la gestión activa explicaría la mayor parte de la diferencia en rentabilidad

Si tomamos este 1,5% como indicativo podemos determinar que la diferencia en rentabilidad total tendría aproximadamente este desglose

Es decir el coste representa entre el 30%/40% de la diferencia.

Y la otra diferencia, es decir entre el 60%/70%, vendría de la mejor eficiencia de la indexación. O dicho de otra manera, es debido a la menor rentabilidad que ofrece, en general, la gestión activa por debajo de los índices.

Conclusiones sobre el servicio de comparador de fondos

Este servicio sobre comparador de fondos de análisis, en definitiva, nos ratifica la utilidad no solo de este servicio de comparación sino de todo lo que hacemos en inbestMe, ya que:

- El 100% de las carteras generalistas analizadas eran muy mejorables (el 75% incluyendo las que tienen sesgo tecnológico).

- La TAE de las carteras analizadas podría haber mejorado un 3,8% o un 5% (excluyendo las carteras tecnológicas).

- Los costes de las carteras de referencia inbestMe son un 75% más bajos (dato a sujeto a cierta estimación).

- La mejor rentabilidad de las carteras de inbestMe vendría explicadas en un 30% aproximadamente por los menores costes y el otro 70% es imputable a la mejor eficiencia de nuestras carteras indexadas.

Apéndice: ejemplo de informe y proceso

El cliente recibe un informe sin compromiso con un comentario y los datos para comparar.

El cliente es contactado después por nuestro equipo de atención al cliente para analizar y comentar los detalles del informe y aclarar las dudas que el cliente pueda tener. Como hemos comentado el análisis se hace con una cartera de riesgo similar, pero de la conversación se pueden derivar conclusiones y opciones más válidas para el cliente.

Artículos relacionados:

Resultados de las carteras de planes de pensiones hasta Octubre de 2021: Excelentes resultados de inbestMe

Resultados de las carteras de planes de pensiones hasta Octubre de 2021: Excelentes resultados de inbestMe

Las carteras de Planes de Pensiones: rentabilidad del primer semestre 2022

Las carteras de Planes de Pensiones: rentabilidad del primer semestre 2022

Entendiendo el sistema de pensiones en 3 minutos

Entendiendo el sistema de pensiones en 3 minutos

Cambios fiscales en Planes de Pensiones entre 2021 y 2022

Cambios fiscales en Planes de Pensiones entre 2021 y 2022

¿Cuáles son las ventajas fiscales de invertir en planes de pensiones?

¿Cuáles son las ventajas fiscales de invertir en planes de pensiones?