No es la primera vez que hablamos del oro, ya que anteriormente ya vimos por qué muchos prefieren invertir en oro.

Los inversores particulares se están enamorando cada vez más del oro.

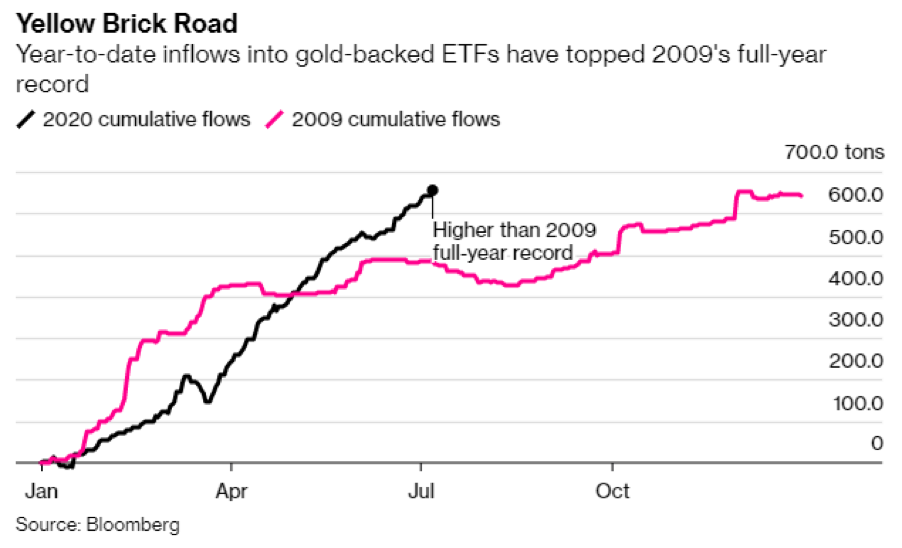

Los flujos hacia los ETFs de oro en la primera mitad del año ya han superado el récord anterior de 2009. Tal como podemos ver en el gráfico siguiente que compara los flujos acumulados del 2009 (en rosa) con los del 2020.

El precio del oro ya está por encima del nivel de 2012 y el máximo histórico de 1920 dólares que se alcanzó en 2011. Esto está a la vuelta de la esquina según observamos en el gráfico siguiente:

Pero, ¿por qué el oro sube?

Lo más probable es esta situación sea más debido a la falta de alternativas para diversificar el riesgo de una cartera. Que no a la apetencia real de los inversores hacia el metal amarillo.

Por lo general, el oro se usa junto con los bonos gubernamentales como un activo refugio contra el riesgo de una caída de la renta variable.

Durante estos últimos años, la alternativa al oro, principalmente, los bonos gubernamentales, han perdido todo su atractivo. Ya que el rendimiento ofrecido por los bonos gubernamentales ha disminuido constantemente hasta un nivel cercano o incluso por debajo de cero.

No hay mucho interés en invertir en un bono para obtener un rendimiento risible. Incluso tener que pagar por invertir cuando los tipos se convierten en negativos.

Dado que los bonos históricamente han ofrecido tasas de rendimiento positivas. Invertir en oro se veía como una oportunidad perdida, ya que este no paga ningún interés.

Pero esto ha cambiado, ya que ahora este costo de oportunidad se ha evaporado, por lo que el oro es relativamente más atractivo.

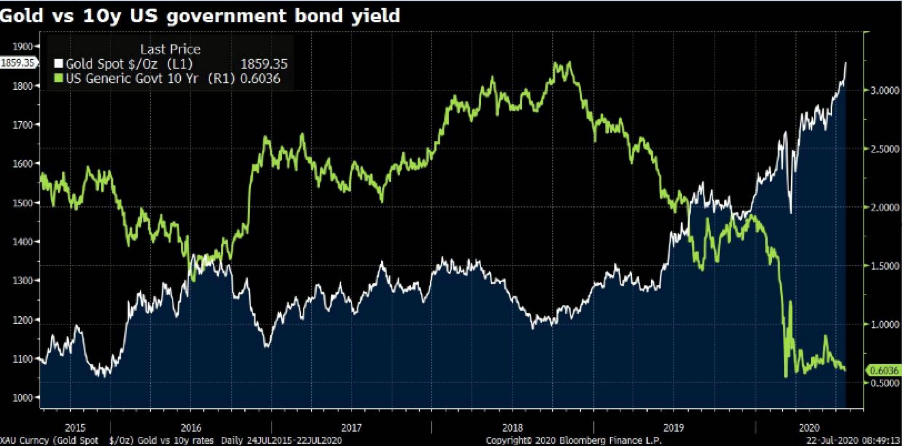

Ya casi no se obtiene rendimiento de los bonos gubernamentales (tal como vemos en el gráfico siguiente), este ha desaparecido igualándose la situación.

El gráfico siguiente muestra la relación entre el oro (línea en blanco) y el tipo de interés de los bonos en Dólares a 10 años (en verde).

Adicionalmente, para los inversores, se ha convertido ahora mismo y principalmente en una de las pocas reservas de valor frente a la masiva impresión de dinero por parte de los bancos centrales.

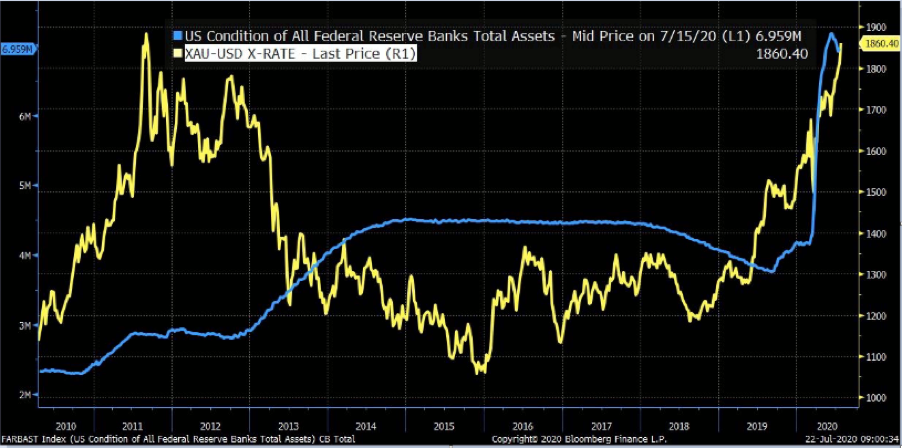

El gráfico a continuación muestra el tamaño del balance de la Reserva Federal (en azul) que ha aumentado de nuevo exponencialmente este año cuando reinició su programa de compra de activos inyectando liquidez en el sistema. Vemos en el gráfico como el aumento en el balance de la FED coincidió con el inicio de la nueva recuperación del oro (en amarillo).

Es por ello que, frente a este gran experimento de bancos centrales y gobiernos que están implementando políticas de estímulo en una escala sin precedentes, a los inversores les gusta tener activos reales como el oro en sus carteras.

Por lo tanto, los inversores en este periodo lo buscan sobre todo por su característica de reserva de valor.

¿Función de activo seguro?

¿Y qué pasa con la función de activo seguro (es decir, la protección que ofrece el oro durante las recesiones del mercado de valores)? Observamos que la correlación inversa con el mercado de valores parece bastante debilitada durante estos últimos meses.

El oro no ofreció mucha protección en marzo durante la liquidación generalizada de activos y ahora está subiendo junto con las acciones.

En el pasado, la relación más tradicional entre el oro y los activos de riesgo.

Habría hecho esperar una mayor contribución del oro a la protección durante la caída del mercado de valores de marzo y posteriormente una caída de su valor una vez que la actitud hacia el riesgo ha mejorado, cosa que como vemos en el gráfico siguiente no ha ocurrido.

El oro cayó (aunque menos) en marzo y después ha subido casi en paralelo a la renta variable.

Conclusiones respecto el oro

De todo lo anterior deducimos algunas reflexiones finales:

- El oro como herramienta de diversificación en las carteras de los inversores tiene ahora mismo más que nunca todo el sentido. Dado el rendimiento extremadamente bajo que se espera de los bonos en el futuro, el atractivo relativo del oro es ciertamente un hecho.

- A pesar de la gran recuperación durante estos últimos meses, los inversores deben ser conscientes de que el oro está sujeto a períodos prolongados de ganancias o pérdidas significativas. Han tenido que pasar casi 10 años para recuperar todo lo perdido desde las caídas que empezaron en el 2011.

- El comportamiento tradicional de su precio parece verse afectado en este período. El oro funciona menos como un activo refugio que en el pasado.

Las correlaciones son inestables y tenemos que reconocer que cambian con el tiempo. La principal demanda de oro es ahora como una reserva de valor, ante la enorme actividad de expansión monetaria de los bancos centrales. - Por un lado, las fuerzas estructurales imperantes, tales como la adopción de tecnología y el envejecimiento de la población, hacen más difícil una deflación.

- Por otro lado, la impresión de dinero sin precedentes por parte de los bancos centrales y la interrupción de la cadena de suministro causada por el virus también podrían causar un aumento inesperado de la inflación. El oro, al ser un activo real, podría proteger en este caso de ese aumento inesperado de la inflación.

inbestMe, utilizando oro en sus carteras

En inbestMe empezamos a utilizar regularmente oro en nuestras carteras de ETFs desde el inicio.

Ya que consideramos en ese momento que la recompensa por la prima de riesgo ofrecida por los bonos era bastante pobre para los años venideros, dado el rendimiento extremadamente bajo ofrecido a los tenedores de bonos.

Con el paso del tiempo, la adopción de oro en las carteras de inversores particulares se ha vuelto mucho más convencional y la demanda de ETFs de oro ahora está aumentando sustancialmente.

También somos conscientes de que la situación de mercado actual no tiene precedentes y requiere pensar sin las premisas del pasado.

Por lo que estamos monitoreando activamente cómo las correlaciones de las clases de activos pueden verse afectadas por este nuevo orden mundial financiero y cómo encajará este activo en el futuro. En las distribuciones de las carteras globalmente diversificadas.