Durante el pasado mes de enero hemos reportado las excelentes rentabilidades generales de nuestras carteras a cierre del 2019 y cómo destacaban las carteras en dólares y las carteras inbestMe ISR.

En cambio, hemos hablado poco de los resultados de nuestras carteras inbestMe Value. Como ya hemos reportado en otras ocasiones, la gestión value lleva más de 10 años de desempeño inferior en especial respecto al estilo “growth” (empresas de crecimiento). Nuestras carteras no han sido ajenas a esto y no son de las mejores dentro de nuestra oferta, pero esto puede que haya empezado a cambiar.

Este año la inversión en valor no ha sido una excepción y se ha beneficiado de un importante rebote de los mercados y se ha recuperado de las pérdidas percibidas a finales de 2018. Además a partir del verano se han comportado algo mejor (ver más abajo informe sobre año 2019)

¿Pero qué ocurre si las comparamos con la oferta de inversión en valor tradicional?

Hemos ido comparando desde el lanzamiento de nuestras carteras inbestMe Value y en este artículo demostramos la eficiencia de la inversión indexada en valor enfrente a los fondos de inversión en valor de autor y su comportamiento en un periodo con cambios de tendencia como fueron los años 2018 y 2019.

Seleccionamos en su día unos fondos de inversión value como referencia. Obviamente otros lo pueden hacer mejor y alguien podría cuestionar la elección. En todo caso, nos proponemos repetir el análisis periódicamente para que tenga más validez estadística.

Somos conscientes que dos años pueden no ser suficiente para ver la eficiencia, es por ello que al final podrás ver un apéndice con datos de un backtest de nuestras carteras inbestMe Value comparado con el único fondo de inversión en valor de nuestra muestra que tiene 5 años de historia.

Aunque es un periodo relativamente corto, los últimos dos años se han caracterizado por movimientos bruscos en los mercados financieros debido a la guerra comercial entre los EE.UU. y China, los cambios en los tipos de interés y por el temor a la desaceleración económica mundial.

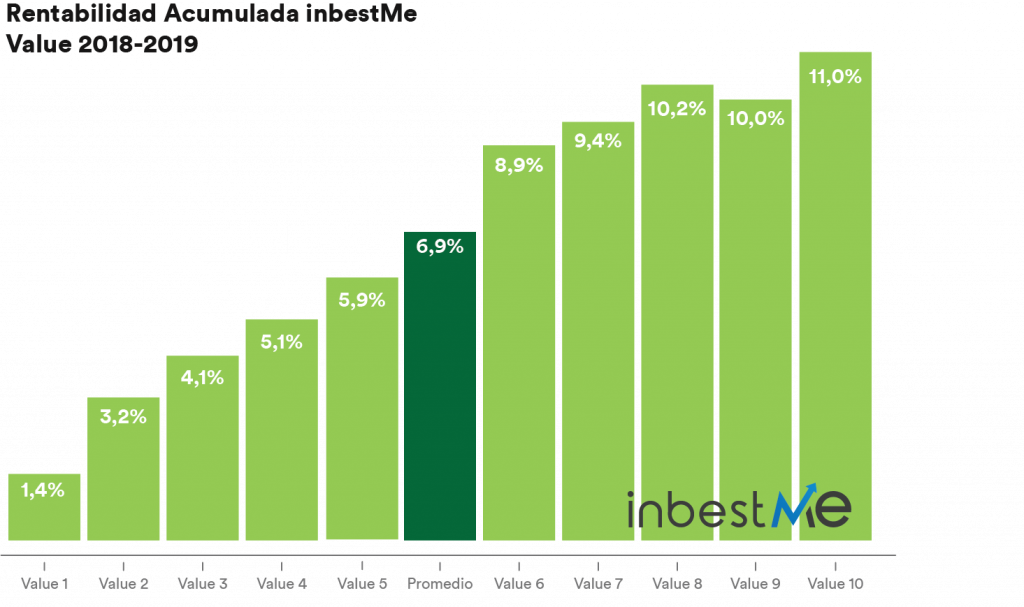

Como se puede observar en el gráfico superior, nuestras carteras Value no solo se recuperaron de las caídas de 2018 sino que también obtuvieron unas buenas rentabilidades en todas las carteras.

El promedio de rentabilidades de los diez perfiles fue del 6.9%, con un rango del 1,4% al 11% para un perfil 10.

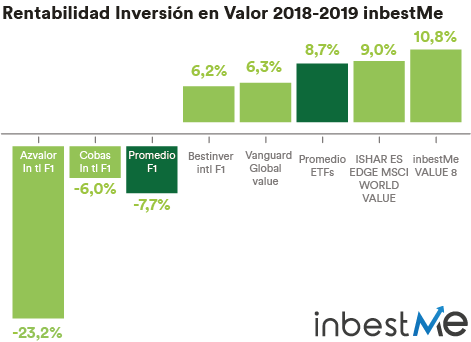

En el siguiente gráfico comparamos (tal como hemos ido haciendo para otros periodos) con fondos de inversión value de autor, donde hemos ido tomando como referencia nuestra cartera inbestMe Value perfil 8.

Vemos que esta ha acumulado un 10,2% de rentabilidad superando claramente las rentabilidades de todos los fondos de inversión en valor de nuestra muestra que hemos ido tomando como referencia.

En este periodo tan solo Bestinver International FI obtiene una rentabilidad positiva significativa del 6,2%, pero 4 puntos porcentuales por debajo de nuestra cartera inbestMe Value (perfil) 8. Bestinver International FI quedaría 4,8 puntos porcentuales por debajo la cartera inbestMe Value 10 que acumula en este periodo un 11%.

El promedio de todos los fondos de inversión value se queda en un -7.7% una diferencia de 17 puntos porcentuales. El rendimiento tan malo de Azvalor Internacional FI (-23,2%) y Cobas internacional (-6%) afectan muy negativamente a este promedio.

Las carteras inbestMe Value ofrecen una exposición a la estrategia de Value Investing combinada a una inversión global diversificada, que las protege del riesgo no sistemático que puede sufrir una región, sector particular del mercado o clase de activo.

Es cierto que todas las carteras no son comparables, ya que los fondos mencionados y los ETFs en valor son 100% de renta variable, pero cabe destacar que precisamente la diversificación de activos en esta estrategia de inbestMe Value 8 (80% renta variable y 20% renta fija) es lo que hace más eficientes nuestras carteras en frente a fondos de inversión únicos.

Veamos más en concreto como esto se observa analizando otros parámetros

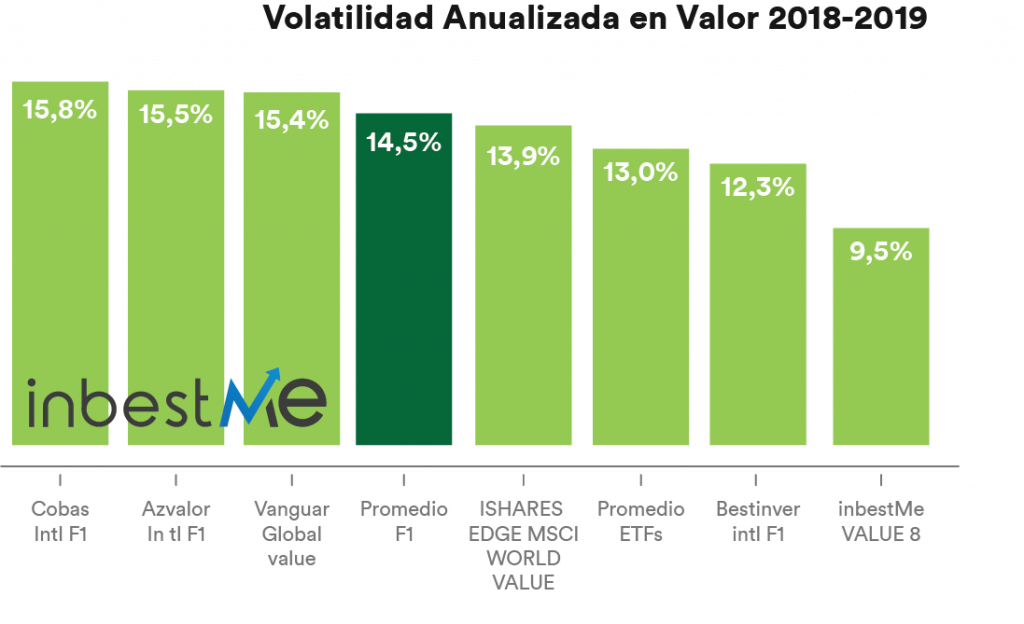

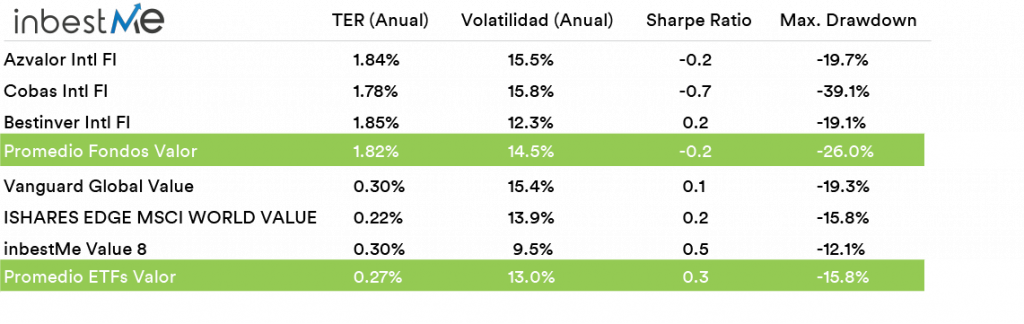

Además de la rentabilidad, otra métrica a destacar es la volatilidad asociada a cada cartera. La volatilidad es una métrica utilizada para medir el nivel de riesgo, ya que mide cuanto varía el precio de un activo. Cuanto más varía el precio de un activo, mayor nivel de volatilidad tendrá.

La cartera claramente con menos volatilidad y por tanto de menos riesgo, es la cartera inbestMe Value 8 con una volatilidad anualizada en este periodo del 9,5%, significantemente inferior a la volatilidad promedio (fondos de inversión) del 14,5% anual.

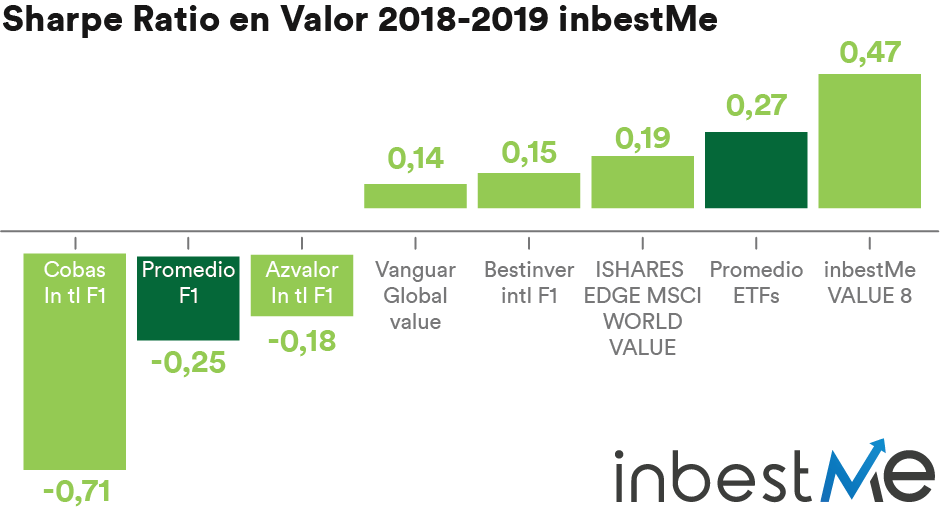

Otro parámetro a analizar podría ser el Sharpe Ratio.

En el siguiente gráfico mostramos el Sharpe Ratio de todos los activos que estamos comparando. Recordemos que este ratio mide la rentabilidad corregida por la volatilidad (riesgo) y, por tanto, cuánto más alto sea el coeficiente, mejor es la inversión (mejor rentabilidad corregida por riesgo).

Se puede ver claramente reflejada la eficiencia de la cartera inbestMe Value 8 con un coeficiente de 0,47 que figura por encima del promedio de los ETFs con un 0,27 y superando los fondos que tienen un promedio con un coeficiente de -0,25.

Este resultado tan negativo de los fondos de inversión en valor se debe a las grandes pérdidas que obtuvieron en el año 2018 y la falta de compensación en rentabilidades obtenidas en 2019.

El sharpe ratio de la cartera inbestMe Value 8 es tres veces mejor que Bestinver International FI, el mejor fondo de inversión en valor en el periodo.

Parámetros adicionales

En el siguiente cuadro se pueden observar otras métricas adicionales. Todas ellas están condicionadas por un año de alta volatilidad, como fue en 2018 y un año de baja volatilidad, como es el caso de 2019.

El Max Drawdown (o caída desde máximos)

Mide el porcentaje de la caída desde un pico hasta un suelo en el periodo establecido. En este periodo convulso estas son relativamente altas, ya que se puede ver como los ETFs de valor sufren caídas de tamaño más pequeñas (media de -15,8%) comparado con los Fondos de Inversión descritos (media de -26%).

inbestMe Value 8 sufre la caída más moderada del -12,1% y de nuevo mucho mejor que el -19,2% de Bestinver International FI. Los inversores en Cobas international FI han tenido que pasar por una caída máxima del 39%.

Gasto total anual (TER)

La gran diferencia que se pueden ver entre los Fondos de Inversión en Valor y los ETFs se puede apreciar en el gasto total anual (TER). En el cuadro anterior, observamos que el promedio anual en las comisiones y gastos de los fondos de inversión es del 1,82%.

El TER promedio de los ETFs en valor es del 0,27% anual. Esta variable puede ser totalmente definitiva en el largo plazo. Para que un fondo de inversión en valor de autor lo haga mejor que un ETF en valor deberá ofrecer un 1,55% de rentabilidad más año a año, es decir, cada año. Y esto según las estadísticas que hemos observado no está para nada garantizado.

En conclusión, la gestión indexada Value de inbestMe es significativamente más eficiente que los fondos de autor en valor seleccionados también en 2018 – 2019 tanto en rentabilidad, como en volatilidad (indicador de riesgo) y es una excelente alternativa para aquel inversor interesado en la gestión value que no quiera muchas complicaciones.

El backtest de nuestras carteras inbestMe Value en un periodo más largo (Ver apéndice más abajo para el periodo 2015-2019) demuestra que estos parámetros de eficiencia se observan también en periodos más largos.

No dudamos que alguno de estos fondos en valor de autor, en algún momento pueden resurgir, o no. Pero lo que demostramos aquí es que no es necesario tener que pasar por la volatilidad superior inherente a las apuestas de estos fondos de autor para invertir con una estrategia value, y que hacerlo de forma indexada es más eficiente.

Hay quien dice que la inversión en valor está muerta y otros todo lo contrario.

Nadie sabe lo que ocurrirá, pero hay muchas probabilidades de que la inversión en valor recupere el tiempo perdido y nuestras carteras inbestMe Value son una muy buena opción para estar expuestos a este factor cuando la tendencia cambie.

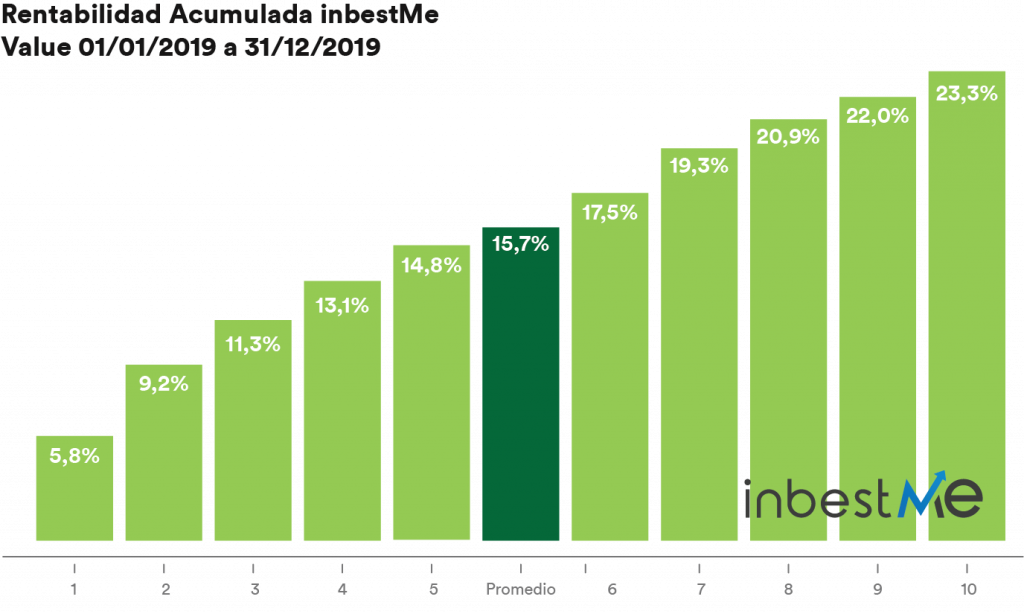

Las carteras inbestMe Value baten a los fondos value de autor también en el 2019

El buen comportamiento general de todas las clases de activo se ha trasladado a nuestras carteras inbestMe Value, que han acumulado un 15,7% de promedio, superando el promedio de rentabilidades (13,7%) obtenido por los fondos de inversión en valor tradicionales, como se puede observar en la imagen a continuación.

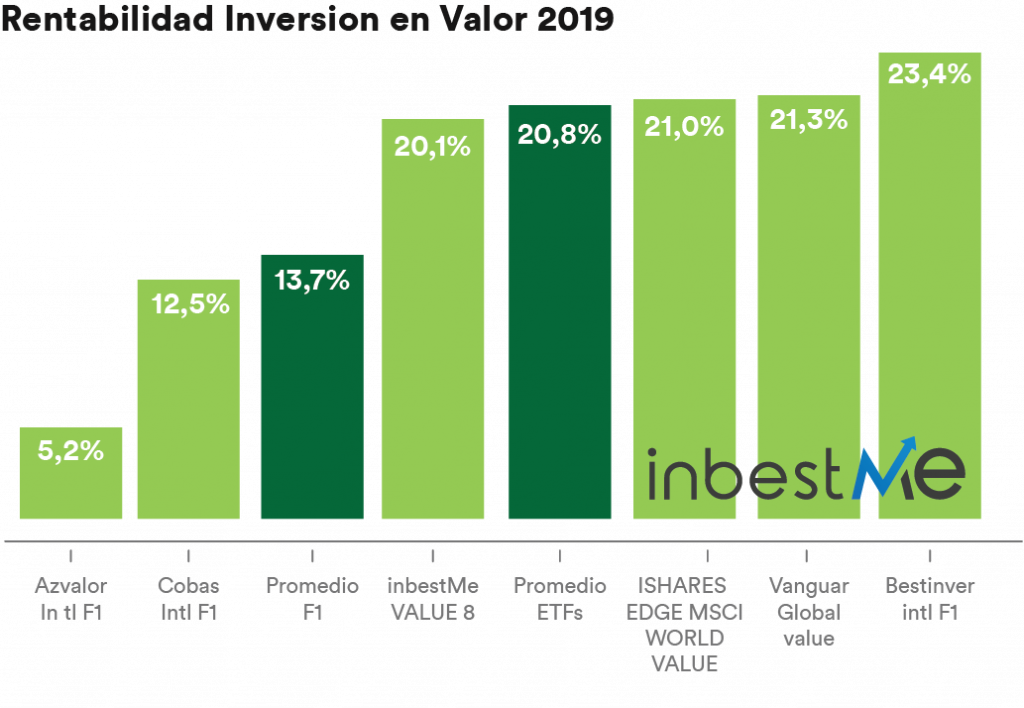

Como se puede observar en la imagen previa, hemos repetido el análisis a 31/12/2019 comparando de nuevo el rendimiento de dos ETFs en valor con tres de los fondos con más renombre y patrimonio de la inversión en valor en España y una cartera inbestMe Value 8 (perfil 8).

La rentabilidad en todos los casos ha sido positiva para el año 2019. En la comparación destaca el fondo de inversión Bestinver International FI con un 23,4%: sería el único fondo de inversión en valor que superaría en el 2019 a inbestMe Value 8 que se quedaría 3 puntos porcentuales por debajo con un 20,1%. De todas formas inbestMe Value 10 obtiene la misma rentabilidad 23,3% y hemos visto en el punto anterior que en dos años la cartera inbestMe Value 8 supera claramente a todas las referencias.

El promedio de los tres fondos de inversión en valor se queda en el 13,7%, es decir, más de 6 puntos porcentuales por debajo de una cartera inbestMe Value 8.

El fondo de inversión de Azvalor se queda muy lejos, con casi 15 puntos por debajo. El fondo de inversión de Cobas se queda también lejos, casi 8 puntos debajo con un rendimiento del 12,5%.

Es más, comparando este gráfico con el primer gráfico observamos que más de la mitad de las carteras inbestMe Value incluso el perfil 5 (con un 14,8% que solo tiene un 50% de renta variable) superaría el promedio de los fondos de inversión en valor.

Hemos hablado en diferentes ocasiones de la clara superioridad de la inversión de gestión pasiva en el largo plazo. Con estas comparaciones intentamos reflejar que esta mejor eficiencia se puede observar también en casos más particulares y más en concreto en la inversión en valor.

Apéndice

Parámetros de las carteras inbestMe Value

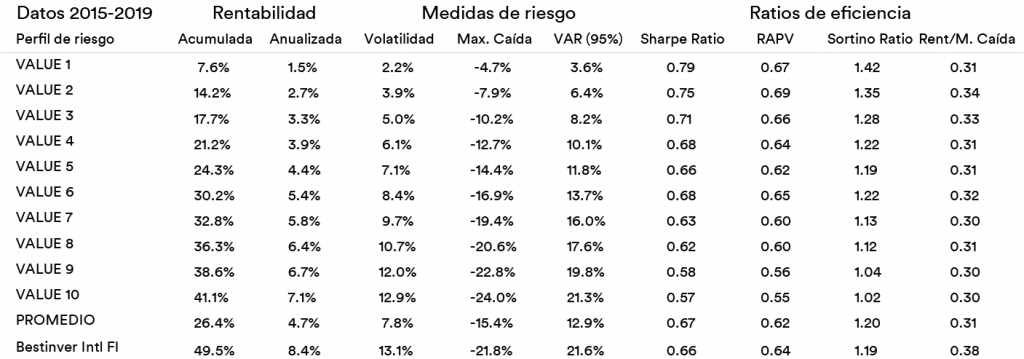

A continuación adjuntamos una tabla con las métricas de las carteras modelo inbestMe Value desde el 1/1/2015 hasta 31/12/2019.

En promedio se obtienen los siguientes parámetros:

- Rentabilidad acumulada 26.4%, 4,7% anualizada con un Sharpe Ratio promedio del 0,67.

El perfil 8 que hemos usado en nuestras comparaciones:

- Rentabilidad acumulada 36,3%, 6,4% anualizada con un Sharpe Ratio del 0,62.

Nota: El modelo de inversión de inbestMe se estableció en el 2015 con carteras de ETFs y luego se extendió a carteras temáticas (ISR y Value), carteras de fondos indexados y carteras de planes de pensiones todas basadas en indexación.Las carteras inbestMe Value se lanzaron a principios del 2018. Los datos que mostramos en este cuadro son resultado de un backtest desde el 2015 al 2017 y datos reales del 2018 al 2019. Rentabilidades pasadas no son garantía de resultados futuros. Los mercados en el corto plazo pueden ser muy volátiles (la volatilidad es una medida del riesgo), a largo plazo los mercados tienen una tendencia alcista.

Artículos relacionados:

La eficiencia de la inversión indexada en valor vs fondos de inversión en valor (edición septiembre 2019)

La eficiencia de la inversión indexada en valor vs fondos de inversión en valor (edición septiembre 2019)

¿Dónde invertir 50.000 euros este 2020?

¿Dónde invertir 50.000 euros este 2020?

Nuestras carteras inbestMe Dynamic las mejores de Europa

Nuestras carteras inbestMe Dynamic las mejores de Europa

Las carteras inbestMe Value baten a los fondos en valor de autor, edición marzo

Las carteras inbestMe Value baten a los fondos en valor de autor, edición marzo

¿Ha llegado el momento Value?

¿Ha llegado el momento Value?