Ahorra e invierte, mantén y dale tiempo a tu plan. Como podemos comprobar, en lo que llevábamos de año 2021 los mercados habían subido casi sin parar.

Un año sin caídas no es normal

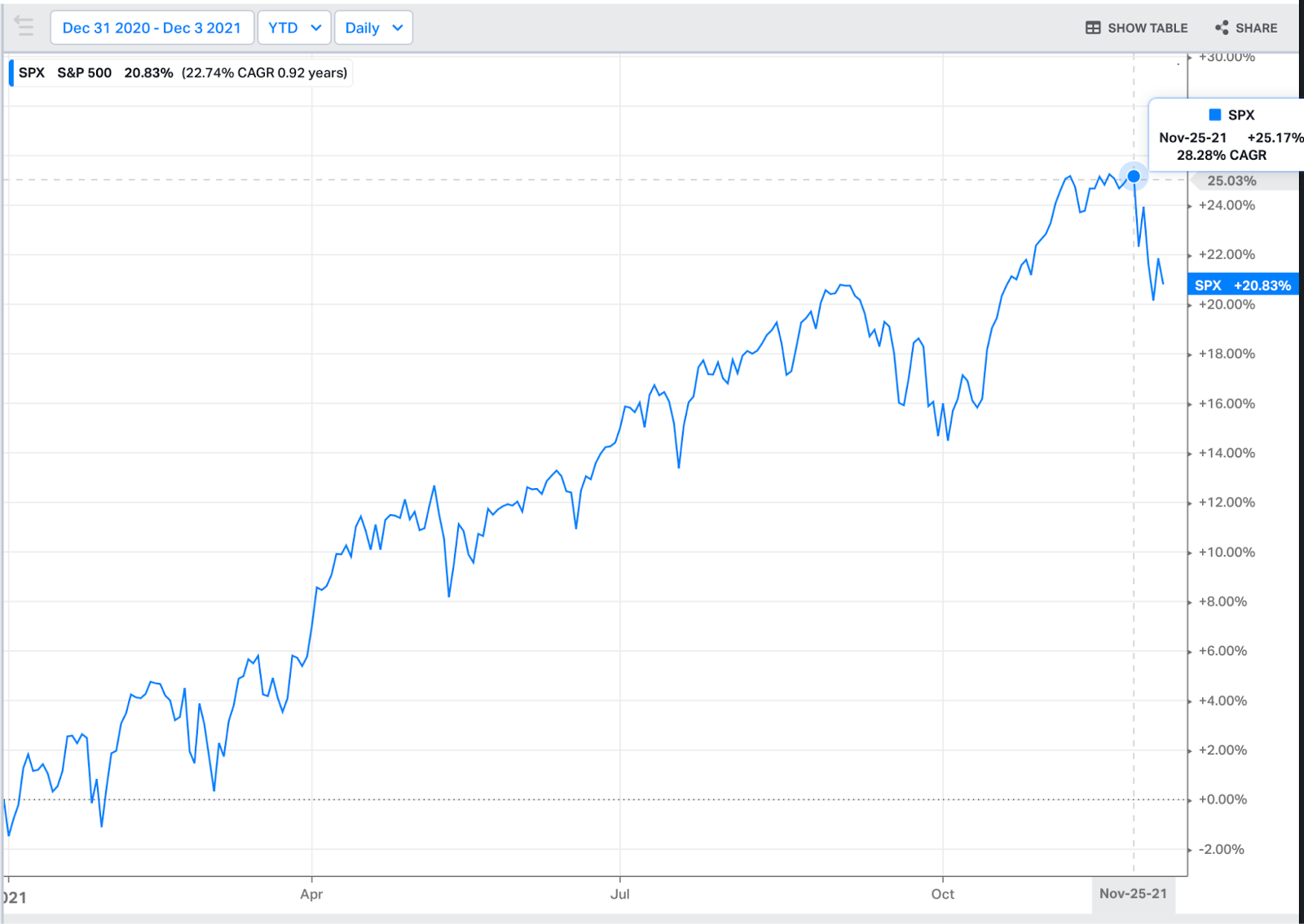

El S&P 500 acumulaba más de un 25% en el año en la tercera semana de noviembre.

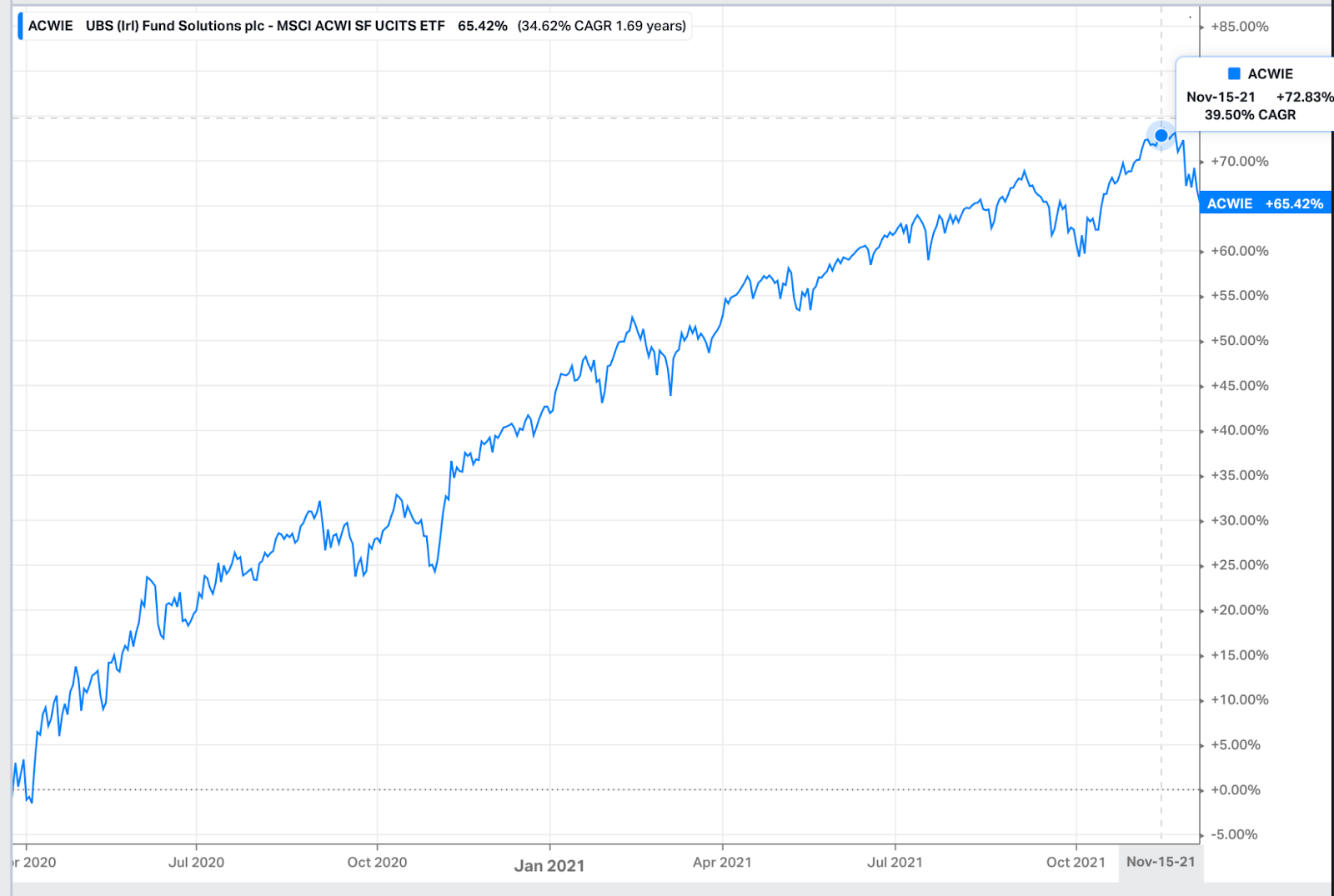

Y los índices mundiales un 21,6%

En pocos días hemos visto caídas cercanas al 5%.

Las dudas sobre las consecuencias de la nueva variante Ómicron y las noticias de que la FED acabará antes las compras de bonos y posiblemente anticipará la subida de tipos de interés, para luchar contra la inflación, parecen ser la causa de que en pocos días hayamos visto caídas cercanas al 5% en los principales índices mundiales.

Otros dicen que, simplemente, esta corrección “ya tocaba”.

Las caídas del 5% al 20% son normales

El hecho de que llevemos muchos meses, desde los mínimos de la crisis bursátil ligada a la aparición de la Covid-19, con subidas casi sin parar, ha hecho olvidar a algunos que las caídas son normales en los mercados.

Los índices mundiales han acumulado un impresionante 73% desde los mínimos de marzo 2020. Este rally impresionante y la falta de volatilidad en estos meses, nos hace percibir ahora este 5%, como si fuera una gran caída. Es fácil acostumbrarse a lo bueno.

Pero si recordamos, en este impresionante rally los mercados ya hemos tenido dos pequeñas caídas del 5% en septiembre 2020 y en octubre 2021.

Debemos recordar que las caídas en la renta variable forman parte de la naturaleza volátil y de las idas y venidas del mercado. Más allá de estas pequeñas caídas del 5%, las caídas del 10%, en los índices mundiales, se producen de media una vez por año, una caída del 15% cada dos años y una del 20% cada 4 años.

Por lo tanto, los mercados pueden caer otro 5% o 10% desde máximos o incluso más y estaría aún dentro de “la normalidad” y es por ello que, en este sentido, esta pequeña caída del 5% (o incluso más) “ya tocaba”.

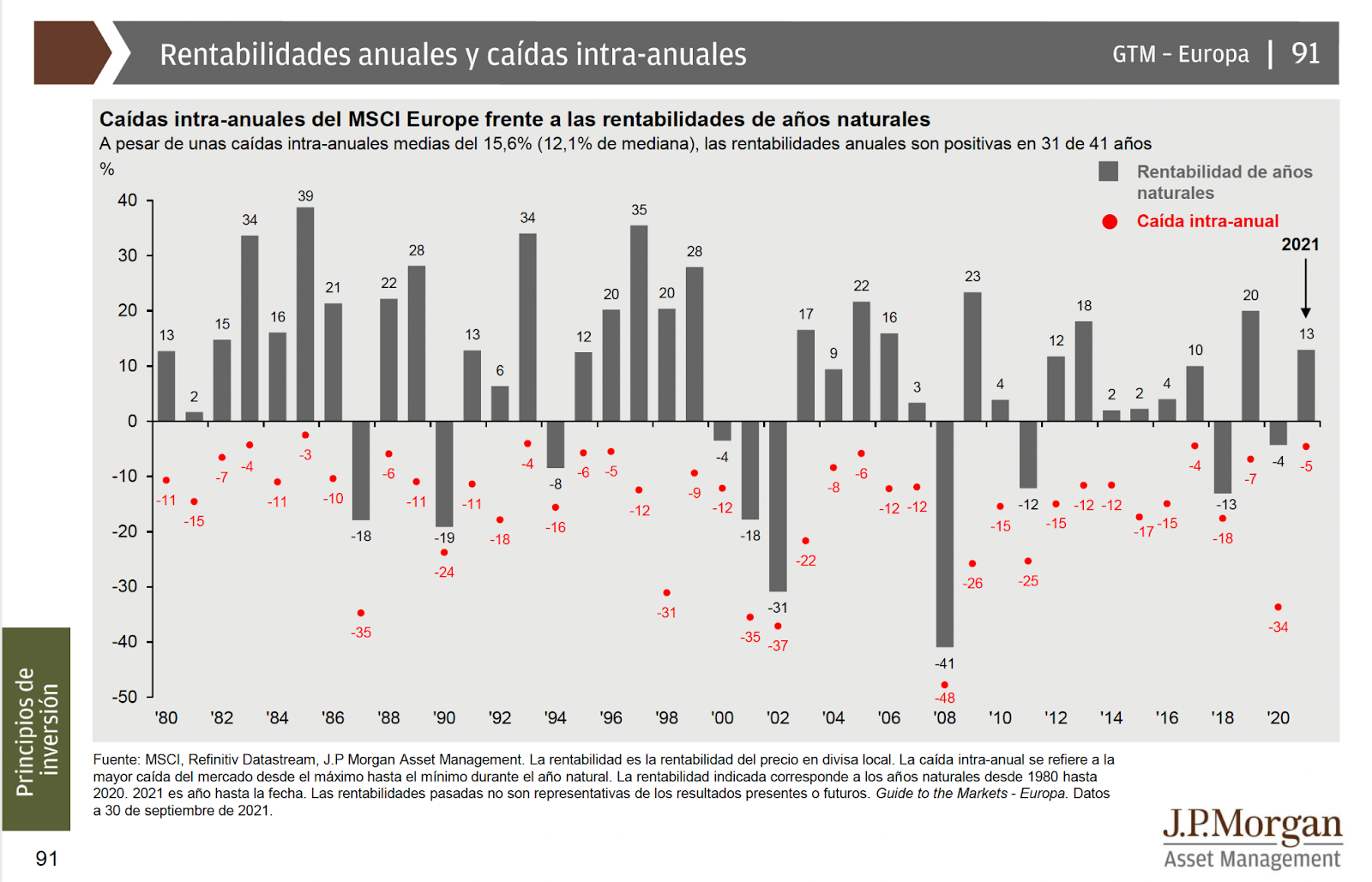

Como vemos en el gráfico superior, las caídas intra-anuales no condicionan como acabará un año. Y tal como dice el gráfico, desde los años 80, a pesar de unas caídas intra-anuales medias del 15,6% o 12,1% de mediana, las rentabilidades anuales son positivas en 31 de 41 años. Es decir, un 75% de los años acaban en positivo a pesar de caídas interanuales más o menos significativas.

Y un año en el mundo de la inversión no es nada.

Ahorra e invierte, mantén y repite

Es en momentos de caídas en los mercados donde debemos mantener la perspectiva adecuada.

Estas situaciones nos pueden ayudar a ver si nos sentimos cómodos con los riesgos que estamos asumiendo y el perfil de riesgo de nuestra cartera o de nuestras inversiones.

Especialmente si nuestro horizonte es largo, deberíamos olvidar estas variaciones en los mercados financieros y centrarnos únicamente en lo único que debemos hacer para que nuestro plan se cumpla.

Esto se consigue siguiendo tres pasos: «ahorrando e invirtiendo y manteniendo» nuestra inversión y hacerlo de forma repetitiva idealmente con aportaciones recurrentes automatizadas, para evitar dejarnos llevar por nuestra débil psicología financiera.

Esto es especialmente así si estamos invirtiendo con índices. Si invirtiéramos, de manera directa, en acciones de unas pocas compañías, sí que estaríamos obligados a revisar de manera periódica las tesis inversoras de nuestras posiciones.

Pero con la indexación esto no es necesario, estamos invirtiendo en los índices más importantes del mundo, y eso nos garantiza que el propio gestor del índice determina que las mejores empresas forman parte del índice de manera automática sin nuestra participación.

Esta es una de las grandes ventajas de la indexación.

Si aun así no dormimos tranquilos, es posible que no estemos cómodos con el riesgo que estamos asumiendo en nuestras inversiones. Si este es el caso, es mejor no precipitarse, dejemos que pase la tormenta y cuando haya pasado evaluemos de nuevo nuestro perfil de riesgo.

Dale tiempo al tiempo

Más allá de nuestro cometido, de «ahorra e invierte, mantener y repetir», debemos darle tiempo al tiempo. Ante las idas y venidas de los mercados podemos tener la tentación de intentar adivinar el “timing” o momento del mercado perfecto. Es decir, adivinar el mejor momento para salir del mercado, justo antes de una caída. Esto es muy difícil por no decir imposible.

Si ya es imposible acertar el momento de salir del mercado, aún más imposible es acertar el mejor momento combinado de entrada y salida. Es decir, aun si acertáramos en la salida, después deberíamos acertar en la entrada.

Mirando la crisis sanitaria reciente, y si somos honestos con nosotros mismos, pocos hubiéramos apostado a mediados de marzo del 2020 que ese era uno de los mejores momentos para entrar en los mercados.

Es por ello que nuestra mejor estrategia es dar tiempo para que nuestro plan pueda cumplirse y pase lo que pase en el corto plazo: lo que ocurre en el corto plazo es solo ruido.

Es decir, el tiempo es nuestra mejor cobertura ante la volatilidad de los mercados.

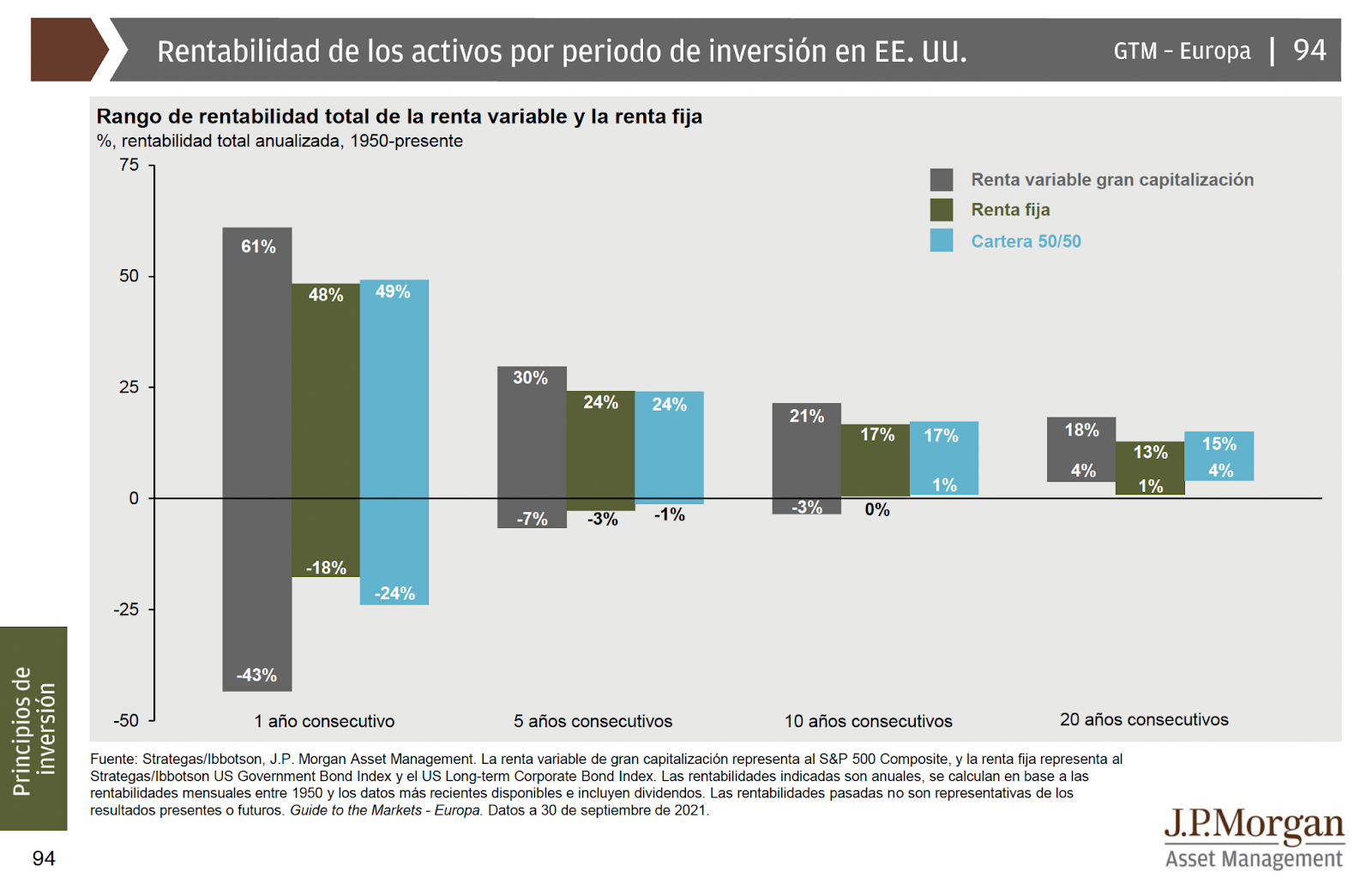

Como vemos en el gráfico, a partir de los 5 años las posibilidades de perder se reducen de forma muy importante y a partir de los 10 son nulas para una cartera balanceada.

Por eso piensa en ahorrar e invertir, mantener y repetir y dale tiempo a tu plan, ya que la tendencia alcista de los mercados, con el tiempo, se pone completamente a tu favor.

Como vemos en el gráfico, a medida que pasa el tiempo las barras se acortan (lo que indica menor variabilidad, volatilidad) y la parte por debajo de 0 se reduce o desaparece.