El miércoles 10 de enero del 2024, la SEC aprobó el inicio de la negociación de un ETF de Bitcoin al contado. La decisión había sido esperada durante mucho tiempo. Para los inversores europeos, la decisión no cambia mucho, ya que estos ETFs no cumplirán con UCITS . Pero sí puede cambiar la aceptación global de las criptomonedas como una clase de activo.

Se han aprobado un total de once nuevos ETFs al contado para cotizar en EE. UU. Básicamente, son todos lo mismo, aunque las comisiones de gestión que se cobran son diferentes. Durante los primeros meses, la mayoría de los emisores renunciarán a las comisiones para obtener volumen y adquirir una posición dominante. Incluso después, las comisiones serán de todos modos bastante bajas (en torno al 0,25%). Esto hará que el costo de mantener un ETF de Bitcoin al contado sea mucho más barato que las carteras digitales actuales.

La introducción del ETF significa que la inversión en cripto estará accesible a una base mucho más amplia de inversores. Los emisores autorizados son gestoras de confianza en la industria de gestión de activos y esto otorga una mayor legitimación a todo el sector. Los asesores financieros también estarán más seguros al sugerir alguna asignación a criptos a los clientes.

La reacción de la cotización del Bitcoin después de la autorización fue bastante moderada. La autorización de los ETFs al contado ya se había anticipado en los precios durante las últimas semanas. Sin embargo, está claro que incluso una pequeña asignación por parte de una gran masa de inversores tendrá un impacto positivo en los precios, ya que la oferta de Bitcoin es limitada.

¿Una vez aprobados ahora qué?

Ahora que un vehículo de inversión ligado al bitcoin fácilmente accesible está disponible, las preguntas son las siguientes:

- ¿Ganará Bitcoin una gran adopción por parte de los inversores y cuál sería su función en las carteras?

- ¿Cómo se debería “enmarcar” una inversión en cripto en las carteras de inversores minoristas?

Originalmente, se pretendía que Bitcoin se utilizara como moneda. Sin embargo, este uso de Bitcoin no ha sido muy exitoso hasta ahora debido a la alta volatilidad y la relativamente baja aceptación.

Si su función no es un medio de pago, ¿cuál podría ser el uso para los inversores? ¿Puede el cripto y Bitcoin en particular considerarse una inversión y convertirse en una clase de activo que puede formar parte de una asignación de cartera?

Una criptomoneda no está respaldada por un activo y no representa un negocio capaz de generar un beneficio a lo largo del tiempo. Por lo tanto, no es algo que pueda considerarse una inversión en el sentido tradicional.

El hecho de que Bitcoin no represente ningún negocio productivo o cualquier activo material hace que sea muy difícil, sino imposible, asignarle un valor intrínseco a Bitcoin. Durante su vida, ha experimentado enormes ciclos de subidas y bajadas.

Podría argumentarse que Bitcoin posee un valor derivado de su escasez. En un mundo en el que las monedas fiduciarias continúan imprimiéndose, Bitcoin tiene un límite en la cantidad de monedas que se pueden crear. El suministro limitado es una de sus características más importantes. Solo habrá 21 millones de Bitcoins.

Actualmente, ya se han minado más de 19 millones de Bitcoins. Solo se pueden crear 2 millones más. Además, el proceso llamado «halving» reduce periódicamente la cantidad de nuevas monedas que pueden ganar los mineros.

En caso de alta inflación o crisis del sistema de moneda fiduciaria, el Bitcoin podría servir efectivamente como una reserva de valor, beneficiándose de su característica de suministro limitado.

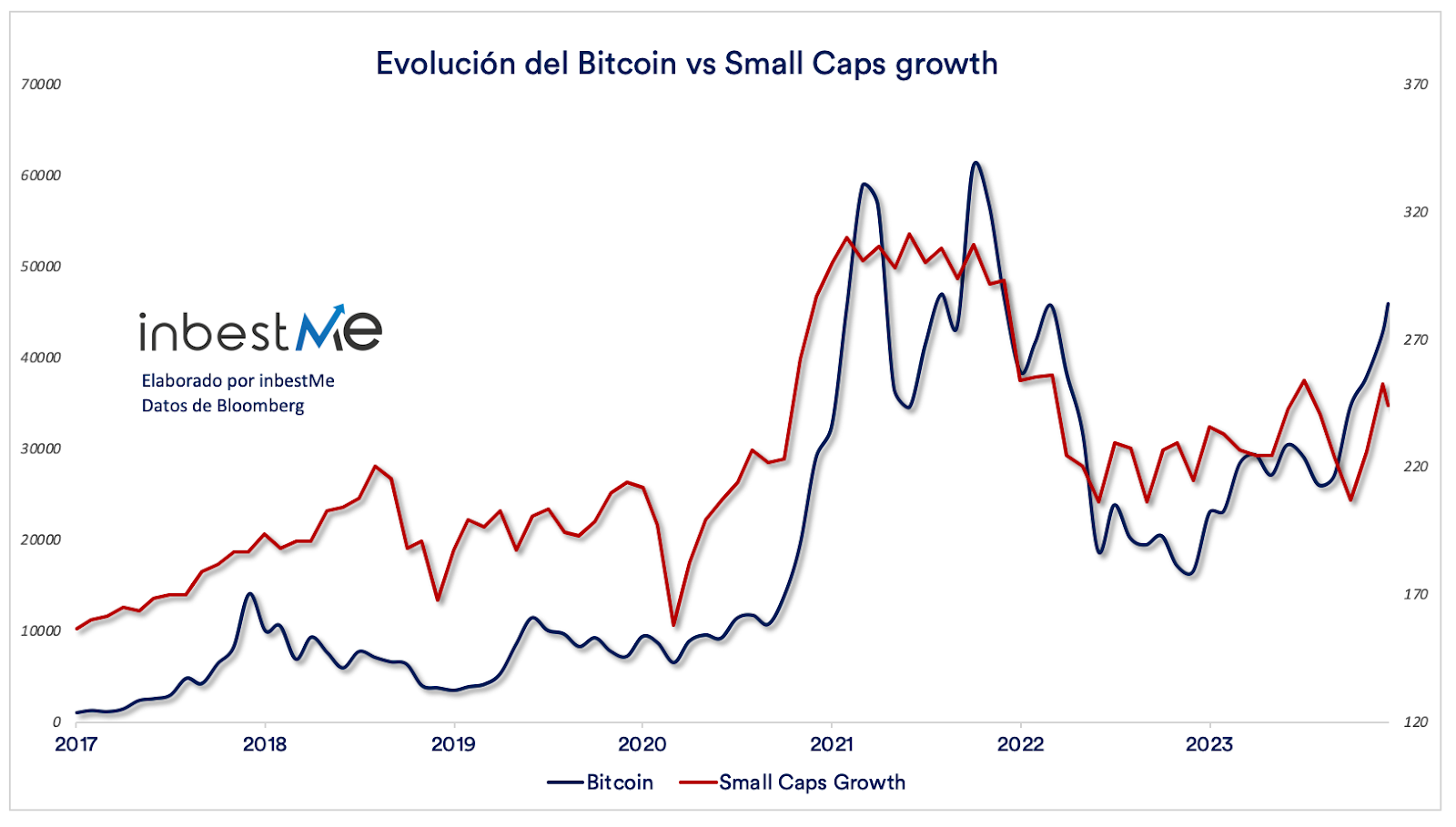

Los inversores que buscaban un refugio seguro similar al oro quedaron decepcionados durante los últimos años. Ciertamente, Bitcoin podría servir como un instrumento de diversificación en las carteras, pero a partir de la experiencia relativamente corta desde su introducción, no parece ser un buen instrumento de descorrelación de los mercados de riesgo. Parece estar muy correlacionado con las acciones tecnológicas. El gráfico a continuación muestra la relación entre Bitcoin y las acciones de crecimiento de pequeña capitalización. Como se puede ver, la relación es muy estrecha. Los impulsores que mueven las acciones tecnológicas parecen afectar también al Bitcoin.

Nota importante: en el gráfico se muestra la correlación entre el Bitcoin y las acciones tecnológicas (en qué medida tienden a moverse en la misma dirección). En cuanto a la magnitud de los movimientos, durante el periodo del gráfico, el Bitcoin se ha revalorizado un 4.680% mientras que las Small Caps Growth un 56%.

¿Cómo enmarcar la presencia de cripto en una cartera?

Las criptomonedas pueden ser una forma de estar expuestos a toda una nueva categoría de tecnologías emergentes, como la cadena de bloques y los contratos inteligentes. Esta es la forma en que se debe entender la inversión en cripto: como una parte del paisaje tecnológico y financiero del mañana.

Como tal, la inversión en Bitcoin, por lo que hemos observado hasta ahora, debe tratarse como una inversión tecnológica con altos riesgos con el beneficio del suministro limitado del que hemos hablado anteriormente.

Con la introducción de los ETF, el Bitcoin podría obtener un reconocimiento más amplio que reduzca la volatilidad y lo convierta en un mejor medio de pago y reserva de valor. Por el momento, sin embargo, no estamos seguros de que esto suceda y el cripto sigue siendo una inversión tecnológica.

Bitcoin en inbestMe

En inbestMe, siempre interesados en ampliar la cultura financiera de nuestros clientes, hemos ido siguiendo la evolución de las criptomonedas y del Bitcoin en especial y te puede interesar leer:

- Cómo, cuánto y por qué invertir en Bitcoin

- ¿Bitcoin, Blockchain y criptomonedas, de qué va todo esto?

- ¿Cómo y cuánto invertir en Bitcoin con ETFs? Ed. 2021

- ¿Cómo y cuánto invertir en Bitcoin con ETFs? Ed. 2021 (parte 2)

- ¿Aún no has comprado bitcoins?

Algunas de las conclusiones del pasado pueden ser ahora algo diferentes, pero creemos que sigue siendo válido lo que escribimos en su día. Por un lado, reiteramos que no es imprescindible, ni mucho menos, tener exposición a Bitcoin en una cartera para lograr nuestros objetivos financieros, pero, por otro lado, no vemos ningún problema para que el inversor más inquieto y que puede aceptar algo más de volatilidad puede optar por añadir cierta exposición a Bitcoin.

Nuestras carteras de ETFs tienen cierta exposición al oro porque lo consideramos una clase de activo con su propia personalidad. No descartamos que algún día tengamos alguna cartera de ETFs con una exposición limitada al Bitcoin. Esto solo tendría sentido si se confirma que el Bitcoin se convierte realmente en una nueva clase de activo, con sus propias características. Hemos visto que de momento no parece que sea el caso, pero esto puede cambiar pronto.

Recordamos que en el marco de una cartera inbestMe Advanced un cliente nos puede pedir una exposición limitada a criptomonedas. Como gestores podemos incluir ETFs no UCITS en una cartera, si lo creemos oportuno (recordemos que un inversor particular europeo no puede tener acceso a ETFs no UCITS). De momento solo 1 cliente lo ha hecho.

Anexo: diferencias entre los nuevos ETFs del Bitcoin que replican el contado, los anteriores eran sobre los contratos de futuros.

Los nuevos ETFs operan sobre el Bitcoin al contado en vez de sobre los contratos de futuros del Bitcoin y son similares a los ETFs de oro de principios de los 2000 que permiten a los inversores comprar bitcoin a través de cuentas de corretaje tradicionales, eliminando la necesidad de carteras digitales o cuentas en intercambios de criptomonedas. Los ETFs de bitcoin al contado (spot) tienen bitcoin reales como subyacentes, asegurando que el precio de las acciones del ETF se mueva con el precio de mercado del bitcoin. Después de un debate sobre las preocupaciones de manipulación del mercado, la SEC ha permitido estos ETFs tras una decisión judicial. Los ETFs funcionan creando y canjeando cestas de acciones, respondiendo a la demanda, y dependen de terceros para la negociación de grandes bloques de bitcoin. Aunque inicialmente se consideró un modelo «en especie» (del inglés “in-kind”), las preocupaciones regulatorias llevaron a un modelo «en efectivo» (del inglés “in-cash”) para estos ETFs. Los costos para los inversores bajarán, con TERs de gestión que están en torno al 0,25% en promedio (los de futuros están muy por encima).

Algunos ETFs ofrecen tarifas cero inicialmente para atraer inversiones.