Estos días numerosos analistas geopolíticos, y expertos en guerras, intentan anticipar cuáles son los posibles escenarios que se pueden dar en la guerra de Ucrania. A continuación resumimos algunos de los escenarios que se están considerando.

Guerra en Ucrania, ¿qué escenarios se pueden dar?

1. Una solución diplomática y acabar con la guerra de Ucrania

¿Es posible aún encontrar una solución diplomática?

Pues probablemente es más difícil que antes que explotara la guerra, pero nunca hay que excluir que al final se encuentre una solución diplomática. Ha habido ya diferentes encuentros entre representantes de ambos países, pero de momento con pocos resultados.

Esperemos que en las próximas horas o días se alcance algún tipo de acuerdo para terminar la guerra inmediatamente.

Si reflexionamos un poco, la diplomacia más tarde o más temprano deberá aparecer. Una guerra no es más que un paso previo para obtener una ventaja en una negociación, salvo que el objetivo final sea exterminar al contrario.

2. Cambio de régimen en Rusia

También se baraja la posibilidad de que de una forma u otra, sea porque Putin pierda soporte popular o de las élites, la deriva bélica de Putin provocara un cambio de régimen en Rusia.

A corto plazo esto parece poco probable. No se observa de momento la población Rusa lo suficientemente movilizada. Aun así, las sanciones económicas podrían ser un detonante para un cambio de régimen promovido por las élites rusas.

3. Una guerra corta

Este escenario se asociaba a una victoria rápida de Rusia. Parece que este escenario a medida que pasan los días es menos probable, ya que la idea inicial de que los Rusos controlarían Ucrania rápidamente se ve cada vez más lejano.

También se observa como un escenario poco estable y que probablemente derivaría en nuevos conflictos.

4. Una guerra larga

Cuando se piensa en la guerra de Ucrania, se asocia a lo ocurrido en Chechenia o incluso Siria.

Este escenario va tomando relevancia mientras pasan los días: parece que a los Rusos les está costando más de lo previsto tomar el control de las grandes ciudades.

En situaciones similares, por ejemplo Afganistán, estas situaciones se convierten en situaciones difíciles de mantener a largo plazo, generan resistencias locales que con el tiempo se convierten en insurgencias eficaces y difíciles de doblegar y que al final originan el abandono del invasor después de largas y sangrientas situaciones.

5. Que la guerra de Ucrania sea contenida

Más allá de la duración, otro factor a considerar es si la guerra será contenida o no, en términos de los países y/o regiones implicadas.

Ahora mismo la guerra está localizada en Ucrania.

De alguna manera, Bielorrusia está también implicada, ya que ha sido una base desde donde los Rusos han atacado.

En el mejor de los casos esta guerra quedará contenida a Ucrania, como lo fue en el caso de Siria.

Pero si se extiende a Europa o a otras partes del mundo, sus implicaciones en la economía mundial y, por tanto, en los mercados puede ser mayor.

6. Guerra en Europa

Esta posibilidad ha estado desde el principio.

Francia a través de Macron ha estado manteniendo conversaciones permanentes con Putin.

Alemania ha tomado la decisión de cancelar el proyecto del Nord Stream 2.

El resto de los países europeos (España, por ejemplo) está enviando armas.

Hay la posibilidad de que cualquier accidente involucre queriendo o sin querer a otro país europeo.

Y si este país europeo pertenece a la OTAN, las repercusiones se pueden extender a buena parte del continente europeo y más allá.

7. Guerra en el mundo

Al extremo, las repercusiones se podrían extender a otras partes del mundo al ser la OTAN una organización transcontinental.

Una intervención de la OTAN podría llevar a una escalada bélica sin precedentes y hacer mundial la guerra de Ucrania.

En estos momentos todo el mundo empieza a estar realmente alarmado por el potencial uso de armamento nuclear y sus efectos devastadores.

La guerra nuclear mundial es imposible

Una guerra nuclear mundial debería ser en teoría imposible.

Una guerra nuclear entre dos potencias nucleares (en este escenario, Rusia contra OTAN) es mucho peor que un juego de suma cero, es un juego donde los dos contrincantes pierden porque ambos se aniquilan mutuamente. Esta es una de las esperanzas que tiene la humanidad para que una guerra nuclear de largo alcance nunca se produzca.

Las guerras recientes y los mercados bursátiles

Desde inbestMe deseamos que la guerra de Ucrania se acabe inmediatamente o alternativamente que sea una guerra corta y contenida regionalmente. Saber cuál será el escenario final es prácticamente imposible, además se pueden producir otros escenarios adicionales, o una combinación de algunos de ellos.

Más allá del tipo de guerra, como inversores, puede ser interesante ver qué escenarios bursátiles nos podemos encontrar.

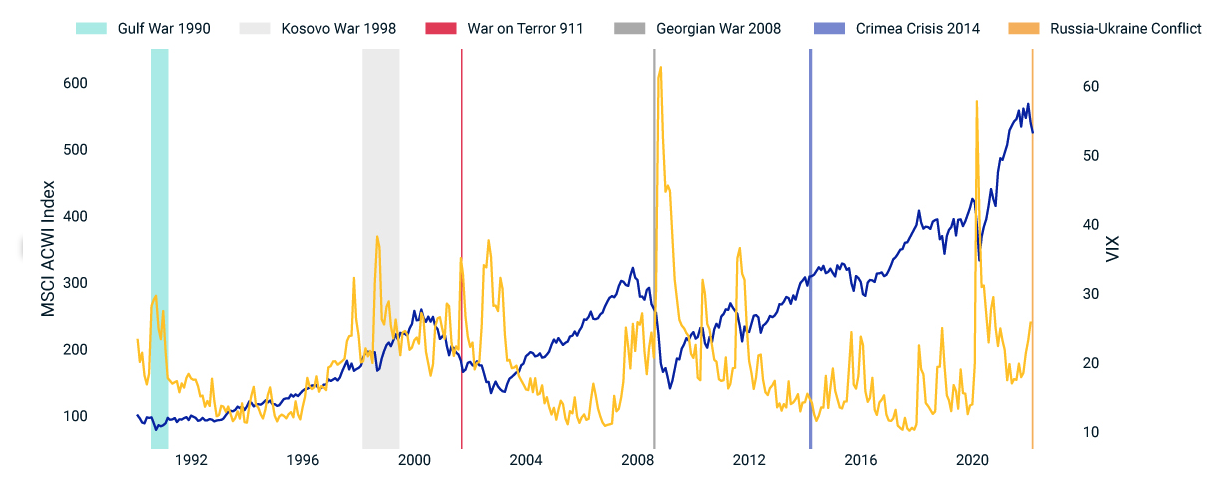

De acuerdo a este breve estudio de MSCI, todas las guerras recientes han implicado un aumento de la volatilidad. En el caso de la guerra de Ucrania, el VIX, conocido como el índice del miedo, tuvo un aumento desde 28 hasta 37,5 (+33%) entre el 23/2 y el 24/2.

Para poner esto en contexto, en el gráfico superior vemos como, de momento, el VIX está muy lejos de los niveles alcanzados durante la crisis sanitaria del COVID-19 que llegó a superar el nivel 80 (vemos un gran pico hacia arriba casi en el centro del gráfico). También observamos como las diferentes medias móviles están en un rango entre 20 y 25 (en el gráfico las líneas y las etiquetas en colores a la derecha).

Si el VIX diario está por encima de estas medias (en el momento de escribir este artículo está por encima de 35) indicaría que está por encima de lo “normal”. En cambio, si el VIX está por debajo de estas medias, los mercados estarían “tranquilos”. Por ejemplo, el año 2019 o el año 2021 destacaron por ser años con una volatilidad por debajo de lo normal (se puede observar en el primer gráfico, estando los registros por debajo de las medias móviles).

¿Qué significa este gráfico?

Vemos en el gráfico superior (extraído del informe de MSCI) una representación de las guerras desde los años 90 y su efecto en el MSCI ACWI y el VIX. Por un lado, vemos que todas provocaron un incremento importante de la volatilidad (en color amarillo en el gráfico). Pero la mayoría de estas guerras solo tuvieron un impacto de corta duración en los mercados de valores y la volatilidad. Según el artículo, la duración promedio del aumento de la volatilidad después del inicio de las guerras fue de alrededor de 20 días. Este sería un primer parámetro que puede guiar al inversor que esté inquieto con esta situación.

Tengamos en cuenta, pero, que todas estas guerras “modernas” tuvieron una escala en gran medida contenida. También tuvieron un, efecto económico limitado en la economía mundial.

En la medida en que esta guerra sea contenida o de corta duración podríamos esperar un escenario similar y a finales de marzo la volatilidad debería ir volviendo a su “normalidad”.

Esto, como ya hemos visto, se correspondería con los escenarios 1, 2, 3 y 5 descritos más arriba y la situación de volatilidad sería más bien una oportunidad de entrada en los mercados.

Guerras históricas y los mercados bursátiles

Si, por el contrario, vamos a los escenarios 4, 6 y 7 de más arriba donde hay la posibilidad de una guerra más larga o menos contenida, se podría esperar consecuencias más extremas para los mercados bursátiles.

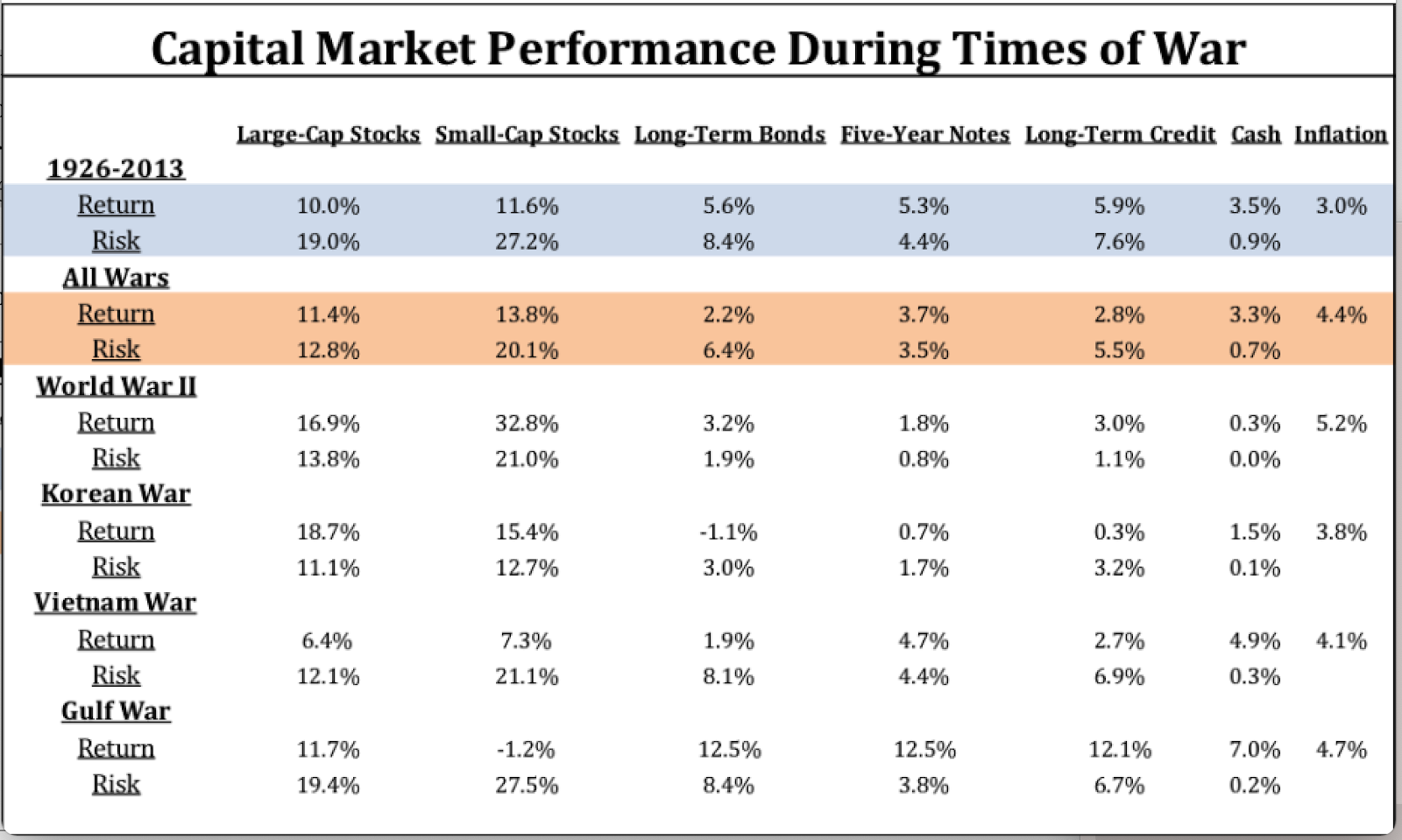

De este estudio se desprenden conclusiones contra intuitivas. Según este, la guerra no implica necesariamente rentabilidades mediocres, especialmente para la renta variable.

Si se compara todos los casos desde el 1926 hasta el 2013 (sombreado en azul) comparado con periodos de grandes guerras (sombreado en naranja) se observa todo lo contrario: la renta variable habría superado sus promedios históricos de rentabilidad a largo plazo durante las guerras.

Lo curioso del estudio es que durante esos periodos de guerra la volatilidad es más baja. Por ejemplo, en las “large cap” (empresas de gran capitalización) esta fue del 12,8% en periodos de guerra por debajo del 19%.

Para hacerlo aún más contra intuitivo, los bonos, considerados activos “más seguros” durante tiempos de guerra, se han comportado por debajo de sus promedios históricos.

Hemos encontrado también este “paper” que estudia en detalle el efecto de las guerras en los mercados financieros. Según concluye el estudio:

“Encontramos que en los casos en que hay una fase previa a la guerra, el aumento de la probabilidad de guerra tiende a hacer caer la renta variable, pero el estallido final de la guerra los aumenta. En los casos en que una guerra comienza por sorpresa, el estallido de una guerra provoca caídas en la renta variable.”

Probablemente, este último sería el caso que nos ocupa: aunque se temía algún tipo de acción por parte de Putin (anexión de las regiones limítrofes) no se esperaba una invasión a gran escala de Ucrania.

Es bien conocida la frase de que rentabilidades del pasado no son garantía de rentabilidades futuras. Cualquier guerra genera una gran incertidumbre y probablemente esta frase es aún más aplicable que nunca en un periodo de guerra. Todas las guerras son diferentes y los estudios estadísticos, que hemos compartido, pueden no ser una buena referencia para la que nos ocupa (la última guerra mundial se acabó hace ya más de 70 años) sobre todo si la guerra actual escala en su dimensión. Algunos de ellos se refieren exclusivamente a la bolsa americana, los efectos en otras bolsas locales o las bolsas mundiales en su conjunto pueden ser algo más extremos. Por otro lado, es un hecho que desde la última crisis financiera que los bancos centrales han sido más intervencionistas y más propensos a rescatar la economía en momentos difíciles.

Si quieres seguir profundizando sobre estos temas te recomendamos leer porque hay que seguir invirtiendo cuando los mercados caen y porque dejar de invertir en momentos de incertidumbre es un error.

Exposición a Rusia y las virtudes de la diversificación

Estos días, el comité de inversión de inbestMe ha estado revisando la exposición al mercado ruso. Por el peso de la economía rusa en el mundo ya sabíamos que esta exposición era mínima. Una vez verificada de nuevo confirmamos que la exposición máxima al mercado ruso de las carteras de inbestMe es del 0,16%. En los perfiles más moderados, ese porcentaje baja por debajo del 0,10% eminentemente en renta fija. Como se observa esta exposición es prácticamente irrelevante. Esta es una de las virtudes de la alta diversificación de nuestras carteras y de la indexación en general.

Tenemos conocimiento que los proveedores de índices ya están considerando Rusia como mercado no invertible. Se considera un mercado no invertible cuando no se pueden operar los activos que cotizan en el mismo. Esto afecta los índices que contienen activos rusos, ya que, al no poder operar, no existe liquidez suficiente, impidiendo el mecanismo de replicación. Es por eso que, por ejemplo, MSCI ha confirmado que va a eliminar Rusia de los índices a partir del 9 de marzo. Esto significa que la exposición a este mercado quedaría automáticamente reducida a 0% en todos los índices gestionados por MSCI.