El día 15/12, el tipo de interés oficial de los fondos federales (FED Fund Rate) en dólares quedó establecido en el 4,25%/4,50% (rango inferior/superior). Esto nos permitió elevar la TIR de la Cartera Ahorro en Dólares al 3,60%. En este post, vamos a realizar una estimación de la TIR Variable en dólar.

Cambio de expectativas de los tipos oficiales de la FED

Ese día no solo se produjeron cambios en los tipos oficiales de la FED, sino que en sus comunicaciones, los miembros del comité de la FED (FOMC) cambió también las expectativas de tipos para los próximos años, al alza.

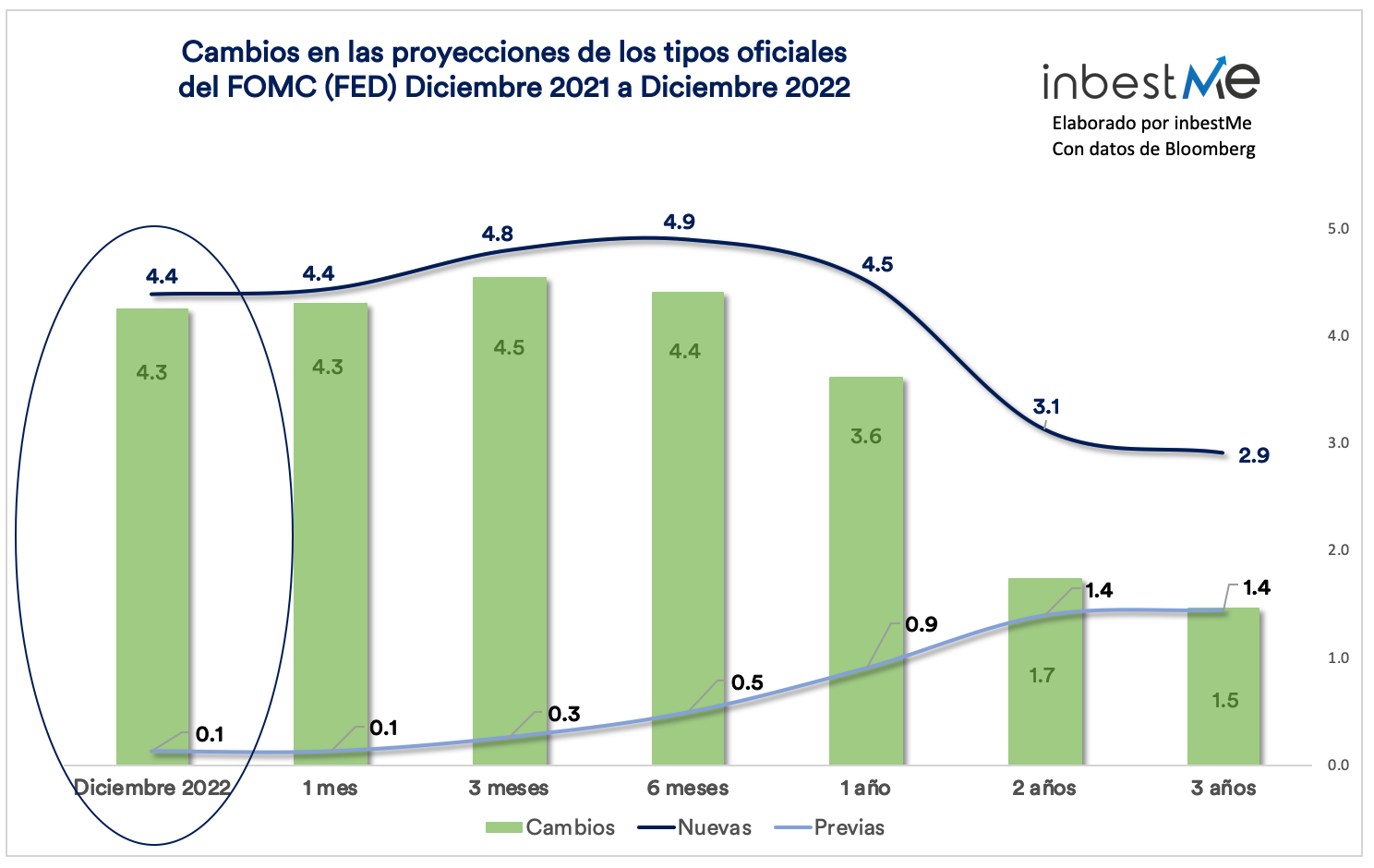

En el gráfico superior podemos observar el “FED’s Dot Plot” para diciembre de 2022. Es conocido por este nombre, ya que se dibujan unos puntos amarillos, y cada punto indica la expectativa de cada uno de los diferentes miembros del FOMC. Cuantos más puntos vemos en un nivel indica que más miembros consideran que ese será el tipo de interés en ese momento del tiempo.

También vemos una línea verde que es la mediana de esos puntos. Después del 15/12 esta mediana está algo por encima de las medianas anteriores: esto es lo que provocó cierta volatilidad en los mercados financieros durante el resto de esa semana. La mediana de los tipos oficiales se situaría para el 2023 en el 5,1% ahora, 0,5% más que en septiembre que era del 4,6%.

También se observa una línea en blanco que sería la proyección del tipo de interés usando como referencia las cotizaciones de los futuros sobre el FED Fund rate. Esa proyección como vemos está algo por debajo. Es decir, el mercado no se acaba de creer esas expectativas y creen que los tipos serán algo menores, es decir la FED está manipulando las expectativas con su comunicación.

Estimación de la TIR variable media de la Cartera Ahorro en Dólares a 3 años (2023 a 2025) según el FOMC.

Antes de entrar en los cálculos queremos destacar que nuestra intención principal es ilustrar con más ejemplos el concepto de TIR variable que usamos cuando hablamos de las Carteras Ahorro de inbestMe.

Las estimaciones que haremos a continuación están orientadas principalmente a este efecto y no deben considerarse como proyecciones seguras de las TIR que se podrán conseguir. Sí pueden servir como una aproximación u orientación que deberá revisarse periódicamente.

| Conceptos | 2023 | 2024 | 2025 |

| Fed Funds Rate nivel sup final (1) | 5.00% | 4,25% | 3,00% |

| Fed Funds Rate nivel sup inicial(2) | 4,50% | 5,00% | 4,25% |

| Fed Funds Rate nivel sup prom.(3) | 4,75% | 4,62% | 3,62% |

| Fed Funds Rate nivel inf. prom.(4) | 4,50% | 4,37% | 3,37% |

| TIR variable estimada (año) (5) | 4,00% | 3,87% | 2,87% |

| Rentabilidad acumulada (6) | 4,00% | 8,02% | 11,1% |

| TIR media a final de cada año (7) | 4,00% | 3,93% | 3,53% |

Ver en el anexo más abajo más detalles sobre cada concepto

En el cuadro superior hemos tomado la mediana de los miembros del FOMC, y con ella hacemos un promedio simple entre la estimación a inicio de año y a final de año. Aplicando el mismo método de como calculamos la TIR variable de las carteras ahorro llegamos a estimar que si estas proyecciones fueran correctas:

- La TIR media (compuesta de los 3 años) sería un 3,53%.

- Acumulando un 11,1% desde el 2023 hasta el 2025.

- Dicho de otra manera 100.000 $ se convertirían en 111.100 $ con una plusvalía de 11.100 $.

No demos por sentado que los miembros del FOMC por ser miembros de ese comité aciertan sus previsiones.

¡Más bien todo lo contrario! En el gráfico superior, podemos ver como la historia demuestra que se equivocan y mucho: para este final de año 2022 (hace justo un año) esperaban acabar en el 0,1% y hemos acabado en el 4,4% 4,3 puntos porcentuales más.

Estimación de la TIR variable media de la Cartera Ahorro en Dólares a 3 años 2023 a 2025 según los futuros

En el cuadro siguiente hemos tomado en consideración la proyección que se deriva de los futuros sobre el FED Fund Rate, recordemos que en general es más baja.

| Tipos | 2023 | 2024 | 2025 |

| Fed Funds Rate nivel sup final | 4,50% | 3,00% | 3,25% |

| Fed Funds Rate nivel sup inicial | 4,50% | 4,50% | 3,00% |

| Fed Funds Rate nivel sup prom. | 4,50% | 3,75% | 3,12% |

| Fed Funds Rate nivel inf. prom. | 4,25% | 3,50% | 2,87% |

| TIR variable estimada (año) | 3,75% | 3,00% | 2,37% |

| Rentabilidad acumulada | 3,75% | 6,86% | 9,39% |

| TIR media a final de cada año | 3,75% | 3,37% | 3,00% |

Aplicando de nuevo el mismo método resultaría que la TIR media sería un 3,00%, algo inferior, acumulando un 9,39% desde el 2023 hasta el 2025.

Dicho de otra manera 100.000$ se convertirían en 109.390$ con una plusvalía de 9.390$.

En resumen, la TIR media puede estar en torno al 3,25%

En la tabla siguiente hemos resumido las tablas anteriores en una. Si estas proyecciones se cumplieran (ya hemos advertido que son esperables desviaciones) la TIR media esperada compuesta para los próximos tres años estaría entre el 3,00% y el 3,53%, digamos redondeado un 3,25%.

| Resumen de las dos proyecciones | 2023 | 2024 | 2025 |

| TIR variable estimada (FOMC) | 4,00% | 3,87% | 2,87% |

| TIR variable estimada (Futuros) | 3,75% | 3,00% | 2,37% |

| TIR variable estimada media | 3,88% | 3,43% | 2,62% |

| TIR media (FOMC). | 4,00% | 3,93% | 3,53% |

| TIR media (Futuros) | 3,75% | 3,37% | 3,00% |

| TIR media (media) | 3,25% |

Según el cuadro superior, la secuencia de estas TIR variables estimadas medias serían decrecientes: 3,88% para el 2023, 3,43% para el 2024, 2,37% para el 2025.

Esperamos que este ejercicio haya servido para entender mejor lo que es la TIR variable, el objetivo principal de este artículo.

En cuanto al resultado de la proyección recordemos que no es más que eso, un cálculo estimado y basado en proyecciones de los miembros del FOMC: y estos se equivocan y mucho, La otra proyección basada en el mercado de futuros también está influenciada sin duda por esas proyecciones, por lo tanto no está exenta de error.

Sí que parece razonable esperar que para el 2023 la estimación de la TIR variable media de la Cartera Ahorro en dólares esté al menos en el 3,75% o esté entre el 3,75% y el 4,00% o sea algo por encima del nivel actual.

No olvidemos tampoco que estas rentabilidades están expresadas en dólares y tienen sentido para el ahorrador que está expuesto eminentemente al billete verde o que aun sin estarlo tiene interés en tener al menos parte de su capital expresada en esta divisa. Estas rentabilidades, denominadas en otra moneda, pueden ser diferentes, ya que están expuestas a las diferencias de cambio.

En todo caso, y mirado con cierta perspectiva, son TIR atractivas y desconocidas en los últimos diez años, lo que hace que parte de la inversión se esté moviendo hacia inversiones más seguras, ya que la remuneración del dinero ahora es más alta. Es bien conocido que el aumento de tipos de interés desestimulan la inversión en activos de riesgo. Ese es parte del objetivo de la FED, desestimular la inversión, enfriar la economía y las ofertas de empleo, y reducir el efecto de riqueza que producen valoraciones más altas, todo ello para reducir la inflación.

Sin embargo, no debe perderse de vista que aun siendo atractivas son claramente inferiores a la inflación. Para vencerla deberemos seguir pensando en invertir a medio o largo plazo con una cartera bien diversificada a nuestro perfil de riesgo.

Anexo I: más detalles sobre los conceptos utilizados en las proyecciones:

- Fed Funds Rate nivel sup final: La FED establece dos tipos oficiales. Este es el nivel superior estimado al final de cada año.

- La Fed Funds Rate nivel sup inicial: Este es el nivel superior estimado al inicio de cada año.

- Fed Funds Rate nivel sup prom.: Este es el promedio entre (1) y (2).

- Fed Funds Rate nivel inf. Prom. : La FED establece dos tipos oficiales. Este es el nivel inferior promedio al final de cada año. Este nivel inferior se establece en 0,25% por debajo del nivel superior. Por eso equivale en nuestras proyecciones a (3) – 0,25%.

- Estimación TIR variable (año): equivale a (4) – 0,5%. Estimamos que el 0,5% debería cubrir todos los costes y desviaciones a pocas semanas de los cambios en los tipos y es nuestra referencia objetiva. Este 0,5% podría ser algo superior si esto no es así.

- Rentabilidad acumulada: es la rentabilidad acumulada al final de cada año, es decir al final del 2025 por ejemplo Rentabilidad acumulada 2025=(1+TIR 2023) X (1+TIR 2024) X (1+ TIR 2025) -1

- TIR media a final de cada año: Por ejemplo, a final del 2025, la TIR media a final de cada año = (1+Rentabilidad acumulada 2025)^(⅓)-1.

En este enlace puedes consultar la TIR actualizada de las Carteras Ahorro.