La más importante, la visión de largo plazo

Revisar la evolución de una cartera en un año natural es un estándar, sin embargo, como hemos mencionado en otras ocasiones, tal revisión puede no ser lo más adecuado ya que creemos firmemente que el calendario no debe determinar nuestras inversiones. Es por ello que nuestra tendencia es siempre revisar lo que está ocurriendo en el largo plazo.

Creemos que es en periodos de varios años cuando una cartera debe demostrar su eficiencia y, aunque seguimos nuestras carteras modelo desde un periodo relativamente corto (inicio del 2015), creemos que tal periodo es mucho más útil que solo analizar un año.

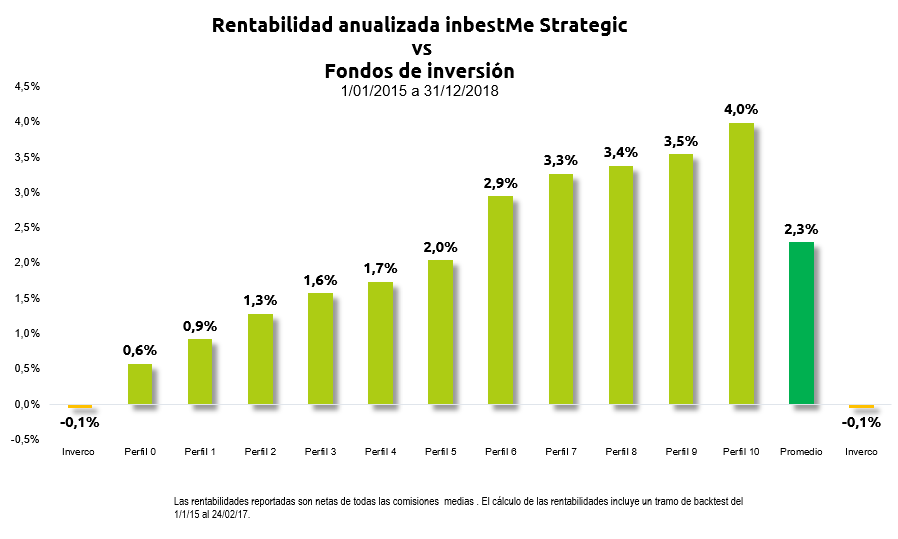

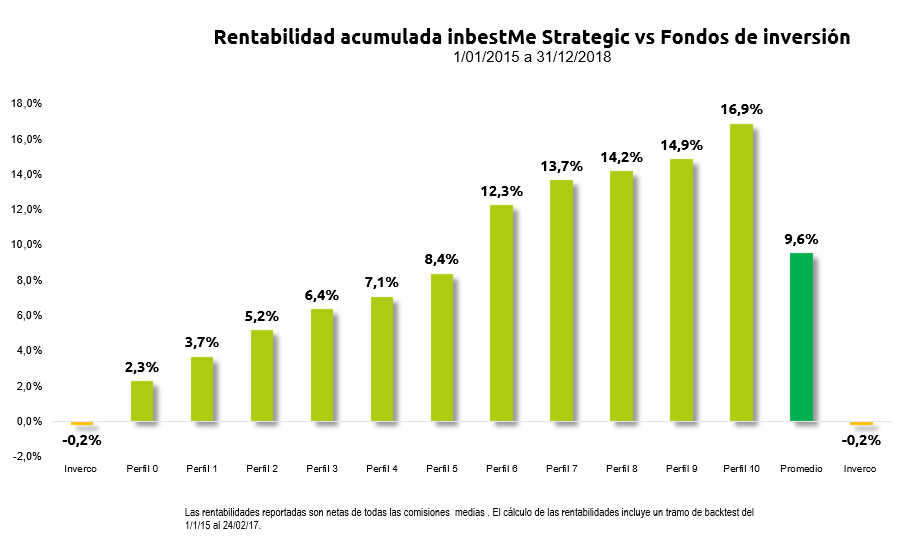

En los gráficos de más arriba podemos observar que nuestras carteras se han comportado mucho mejor que la media ponderada de los fondos de inversión reportada por inverco. Por ejemplo:

En los gráficos de más arriba podemos observar que nuestras carteras se han comportado mucho mejor que la media ponderada de los fondos de inversión reportada por inverco. Por ejemplo:

– Desde el 1/1/2015 hasta el 31/12/2018 la rentabilidad acumulada promedio sería del 9,6% vs. un -0,2% de rentabilidad media ponderada de los fondos de inversión.

– El promedio de rentabilidad anualizada de las carteras inbestMe Strategic € es del 2,3% vs. un -0,05% para los fondos de inversión.

– Todos los perfiles de inbestMe Strategic superan la rentabilidad de los fondos de inversión, desde el perfil 0 (2,3%/0,6% acumulada/anualizada) al 10 (16,9%/4%), superando claramente la de los fondos de inversión (-0,2%/-0,05%). Incluso el perfil 0 (2,3%/0,6%) supera significativamente la rentabilidad de los fondos de inversión (-0,2%/-0,05%).

Balance en detalle de nuestras carteras al cierre del 2018

Resumen del balance de 2018:

1. A medio plazo, nuestras carteras siguen teniendo un comportamiento claramente superior al de los fondos de inversión tradicionales.

2. El perfil medio acumularía, desde 2015 hasta 2018, una rentabilidad total del 9,6%, lo equivalente a una rentabilidad anualizada del 2,3%, muy superior a la rentabilidad media ponderada de los fondos de inversión que ha sido del -0,2% o -0,05% respectivamente.

3. El año 2018 ha sido un año excepcional donde todas las clases de activo han estado en negativo. Nuestras carteras han tenido el primer año natural de caídas desde el 2015. En promedio han caído algo por encima del -5%.

4. En general, las carteras denominadas en USD han sido algo mejor, especialmente en los perfiles más conservadores que las de EUR, ya que se han beneficiado de los tipos de interés en positivo.

5. Las carteras inbestMe ETFs ISR se han comportado en línea con las Strategic.

6. Las carteras inbestMe ETFs Value se han comportado algo peor que las Strategic.

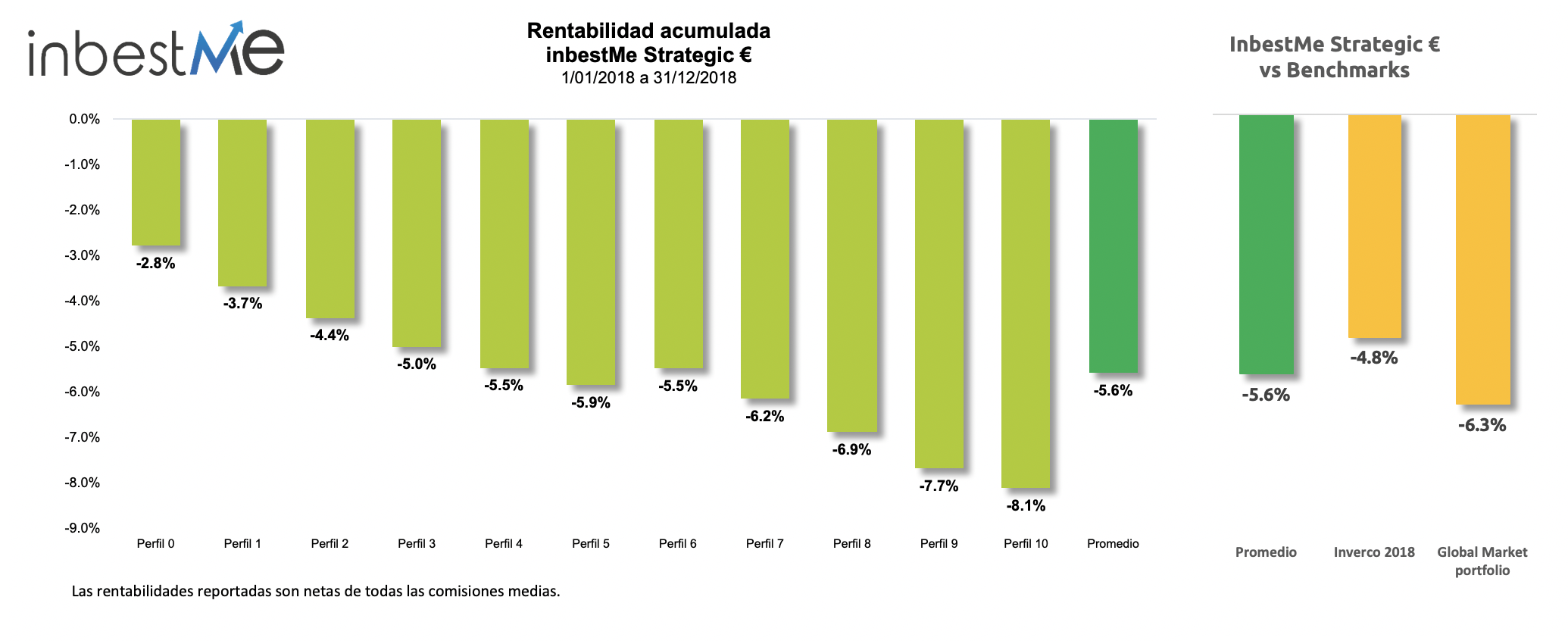

InbestMe Strategic €

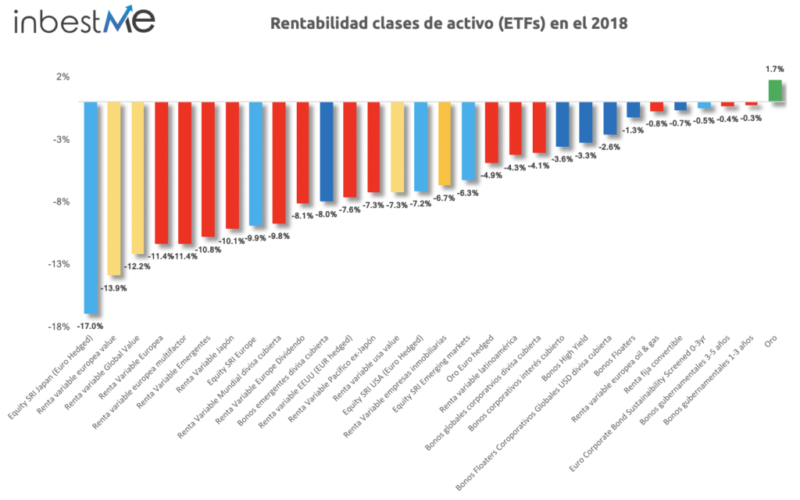

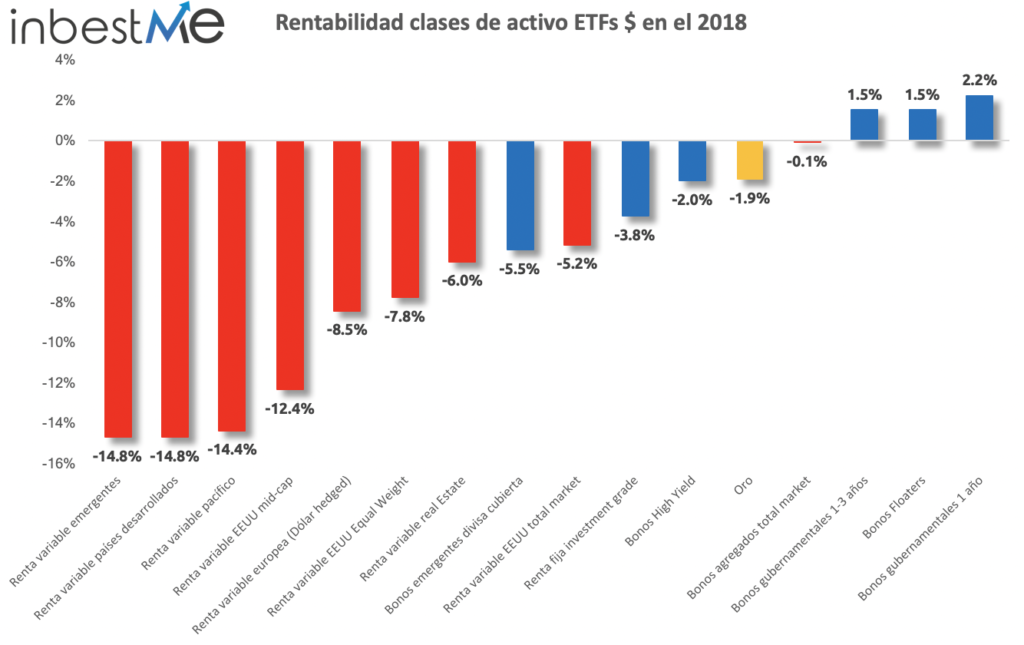

En nuestro primer balance del 2018 ya comentamos que todas las clases de activos que seguimos a través de los ETFs seleccionados habían estado en negativo.

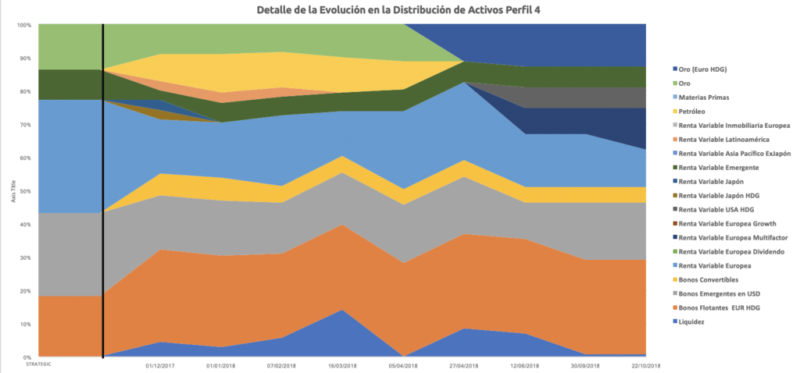

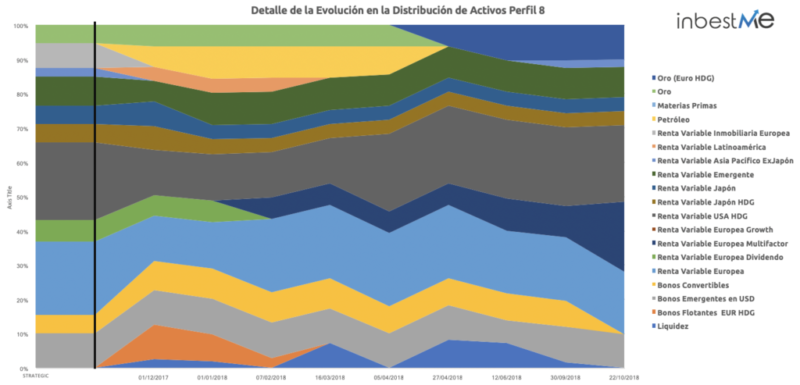

En este cuadro ampliado hemos incluido ahora todas las demás clases de activos que usamos sea en Strategic, Dynamic, ISR o Value en Euros.

En este cuadro ampliado hemos incluido ahora todas las demás clases de activos que usamos sea en Strategic, Dynamic, ISR o Value en Euros.

Aunque el mercado no se desplomó como en 2008, 2018 fue uno de los peores en la historia en términos de las clases de activos que terminaron en territorio negativo. Básicamente, no ha habido lugar en el que refugiarse. Todas las clases de activo han estado en negativo salvo el oro. Esta es la razón principal por la que incluimos esta clase de activo en nuestras carteras, ya que actúa como refugio en situaciones de muy alta volatilidad en el resto de activos.

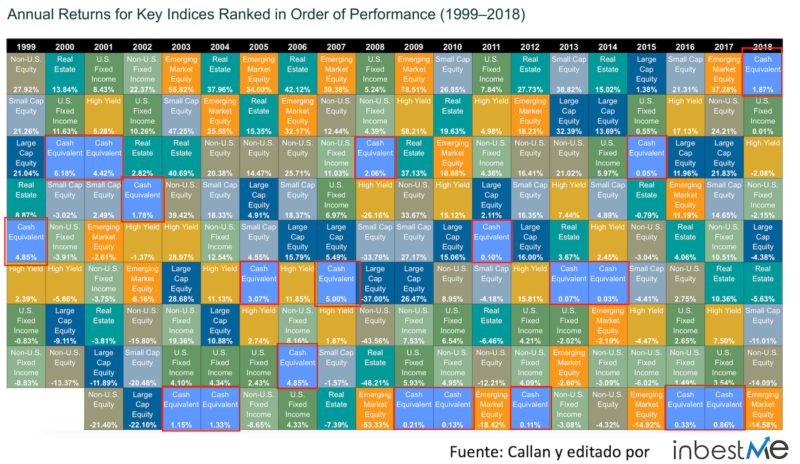

Tal como se puede observar en la tabla de periódica de Callan, en esta situación el “cash ha sido el rey”. Por primera vez en 20 años el cash ha sido el único en positivo (hemos remarcado en rojo el cash).

Tal como se puede observar en la tabla de periódica de Callan, en esta situación el “cash ha sido el rey”. Por primera vez en 20 años el cash ha sido el único en positivo (hemos remarcado en rojo el cash).

Tuvimos un primer episodio de volatilidad en febrero, pero el mercado pudo recuperarse. Sin embargo el cuarto trimestre fue muy difícil, testigo de una caída muy pronunciada de los mercados.

La renta variable de los EE. UU., que hasta el momento había tenido el mejor comportamiento durante mucho tiempo, perdió casi un 20% desde los máximos. Aunque rebotó frente a una situación de sobreventa para después entrar técnicamente en situación de mercado bajista (caída > 20%).

Si los mercados de acciones sufrieron, cuando menos, una severa corrección, hubo muy poca alegría en las clases de activos de renta fija este año y la parte de las carteras en estos activos no pudo compensar en absoluto la caída de las acciones.

La situación es que hay muy poco valor en muchos productos de renta fija ya que las tasas (especialmente en Europa) son muy bajas (cuando no son negativas) y los diferenciales de crédito son muy ajustados. En inbestMe somos y seguiremos siendo aún más activos en la búsqueda de formas alternativas para diversificar el riesgo de la renta variable.

Esta situación ha hecho que nuestras carteras por primera vez hayan tenido una rentabilidad negativa en un año natural.

Para este año la rentabilidad se ha situado entre el -2,8% hasta el -8,1% con una media del -5,6%. Aún y así, nuestras carteras se han comportado durante este año mejor que el “Global Investable Portfolio” (Nota1), el cual en 2018 se ha situado en el -6,25%.

Para este año la rentabilidad se ha situado entre el -2,8% hasta el -8,1% con una media del -5,6%. Aún y así, nuestras carteras se han comportado durante este año mejor que el “Global Investable Portfolio” (Nota1), el cual en 2018 se ha situado en el -6,25%.

En este periodo la rentabilidad media ponderada de los fondos de inversión (Inverco) se ha situado en el -4,8% (normalmente esta media se corresponde a una cartera algo más prudente que nuestro promedio). En este sentido puede ser más representativa la comparación con el “Global Investable Portfolio”.

Períodos como el presente ocurren de vez en cuando y ya se tienen en cuenta cuando se diseña la cartera. Las carteras se diversifican y se adaptan cuidadosamente para involucrar solo los riesgos que el inversor puede tolerar acorde con su perfil de riesgo. La volatilidad a corto plazo no debería ser un problema para el inversor a largo plazo. La rentabilidad de un año natural no debería cegarnos. Como ya vimos en la introducción los resultados de nuestras carteras en un período más largo siguen siendo muy satisfactorios como se puede observar en los gráficos siguientes: un inversor con un perfil promedio en inbestMe hubiera acumulado desde el 2015 un 7% mientras que el “inversor medio” usando las estadísticas de Inverco hubiera acumulado pérdidas del -0,2%.

Nota 1: El «Global Investable Portfolio» representa el total de los activos mantenidos por inversores financieros en todo el mundo ponderados por su capitalización de mercado. Para calcular la rentabilidad de esta cartera global inbestMe utiliza una aproximación que agrupa los activos mundiales en 3 categorías macro: acciones, bonos del gobierno y bonos corporativos. A principios de 2018, los pesos de las 3 clases de macro activos eran: acciones globales 52%, bonos gubernamentales globales 30%, bonos corporativos globales 18%. El retorno de esta cartera en 2018 fue del -6,25%.

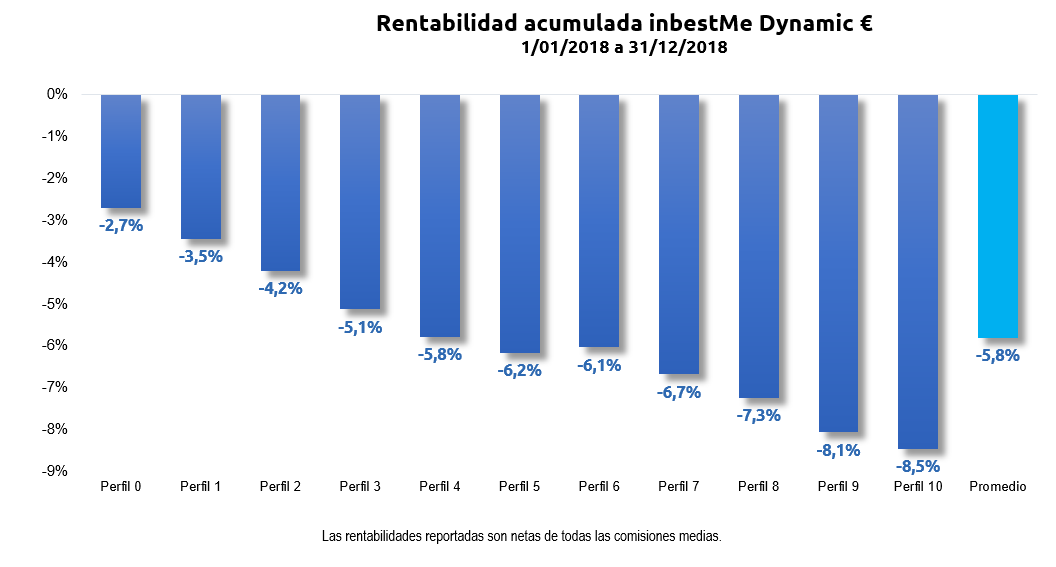

InbestMe Dynamic €

En la parte de renta fija de carteras dinámicas, las principales opciones durante 2018 han sido reducir la duración del ETF de renta fija y salir del “high yield” (HY) europeo.

Si bien el salto hacia la calidad en el último trimestre evitó cualquier aumento significativo en los tipos de interés, creemos que en el futuro próximo el camino para los tipos de interés solo puede ir hacia arriba, especialmente en Europa.

Las valoraciones crediticias son caras y especialmente el sector HY parece estar extremadamente sobrevaluado e ilíquido. Es por eso que decidimos infraponderarlo. Esta infraponderación en HY nos permitió evitar la ampliación del “spread” de crédito que acompañó la debilidad de la renta variable en la última parte del año.

También participamos activamente en el área de las materias primas, lo que agregó cierta exposición al oro en la mayoría de las carteras. Creemos que, de cara al futuro, el oro podría beneficiarse de su estatus anti-inflacionario y su característica de valor refugio. La moderación de las expectativas de aumento de los tipos de interés de EE. UU durante la última parte del año también ayudó al oro a reducir su debilidad durante la primera parte del año.

Otra decisión tomada fue agregar cierta exposición al petróleo durante la primera parte del año, beneficiándonos así de los aumentos de precios y cerrando la posición táctica con la suficiente antelación para evitar la caída del último trimestre.

Otra decisión tomada fue agregar cierta exposición al petróleo durante la primera parte del año, beneficiándonos así de los aumentos de precios y cerrando la posición táctica con la suficiente antelación para evitar la caída del último trimestre.

Por lo que hace a la renta variable, decidimos introducir un ETF multifactorial europeo.

Los factores son características particulares de los activos que históricamente han garantizado rendimientos más altos que el índice de referencia general, los más reconocidos por la investigación académica son los de valor, momentum, tamaño, calidad y baja volatilidad.

Los factores individuales, aunque superan el rendimiento del mercado a medio y largo plazo, pueden mostrar un período prolongado de bajo rendimiento y un riesgo significativo de error de seguimiento frente a los índices del mercado en general.

Los ETFs multifactoriales permiten diversificar los factores, lo que reduce el riesgo de error de seguimiento en comparación con las estrategias de un solo factor. Se gestionan según un modelo que permite rotar los factores según el ciclo económico y los factores de valoración relativa.

El ETF multifactor europeo que utilizamos superó en rendimiento durante la primera parte del año, pero sufrió relativamente durante las fuertes caídas del último trimestre. Esta estrategia debe ser valorada en el período medio-largo. También decidimos reducir la exposición al sector inmobiliario debido a las expectativas de alzas en los tipos.

El ETF multifactor europeo que utilizamos superó en rendimiento durante la primera parte del año, pero sufrió relativamente durante las fuertes caídas del último trimestre. Esta estrategia debe ser valorada en el período medio-largo. También decidimos reducir la exposición al sector inmobiliario debido a las expectativas de alzas en los tipos.

La exposición a divisa de la cartera fue otra cuestión importante a seguir ya que el costo de la cobertura de la exposición cambiaria aumentó durante el año a medida que aumentaba el diferencial de tipos entre el euro y los EE. UU. Evaluamos cuidadosamente esta situación pero decidimos continuar en nuestra política para cubrir parte de la exposición a divisa para evitar grandes oscilaciones en el rendimiento a corto plazo debido a la volatilidad de la moneda. Preferimos mantener la exposición a la moneda por debajo del 30%.

Durante el año, adicionalmente en algunos periodos, se mantuvo el % de cash algo por encima de lo normal, situación que persiste en menos medida a cierre del 2018. Todas las medidas tomadas no mejoraron la rentabilidad respecto a inbestMe Strategic aunque sí redujeron algo la volatilidad de las carteras, uno de los principales objetivos de inbestMe Dynamic.

Durante el inicio del 2019 el comité de inversión ha estado siguiendo con atención la evolución de los mercados para ver si era necesario tomar alguna decisión adicional después de la fuerte volatilidad de finales del 2018.

Durante el inicio del 2019 el comité de inversión ha estado siguiendo con atención la evolución de los mercados para ver si era necesario tomar alguna decisión adicional después de la fuerte volatilidad de finales del 2018.

Aunque ciertos parámetros de las estrategias sistemáticas que seguimos sugerían tomar medidas de protección adicional, la falta de alineación de estas con la situación macroeconómica (aún en fase expansiva) y la posibilidad de un rebote hizo posponer cualquier decisión precipitada. No se excluye que se tomen medidas de protección adicional en breve.

InbestMe Strategic $

En general nuestras carteras en dólares se han comportado ligeramente mejor que las de EURO. Ya lo reportamos el año pasado y este año se ha repetido.

En EEUU la parte a corto plazo del mercado de renta fija está en mejor situación que la de Europa, garantizando así un rendimiento positivo y permitiendo contener las pérdidas en carteras de bajo riesgo.

Observamos en el gráfico superior como en Dólares tres clases de activo han ayudado a contener la caída generalizada de la renta variable: los bonos gubernamentales, tanto de 1 año como de 1 a 3 años, y los floaters. Por lo demás, toda la renta variable ha tenido rentabilidades negativas.

Observamos en el gráfico superior como en Dólares tres clases de activo han ayudado a contener la caída generalizada de la renta variable: los bonos gubernamentales, tanto de 1 año como de 1 a 3 años, y los floaters. Por lo demás, toda la renta variable ha tenido rentabilidades negativas.

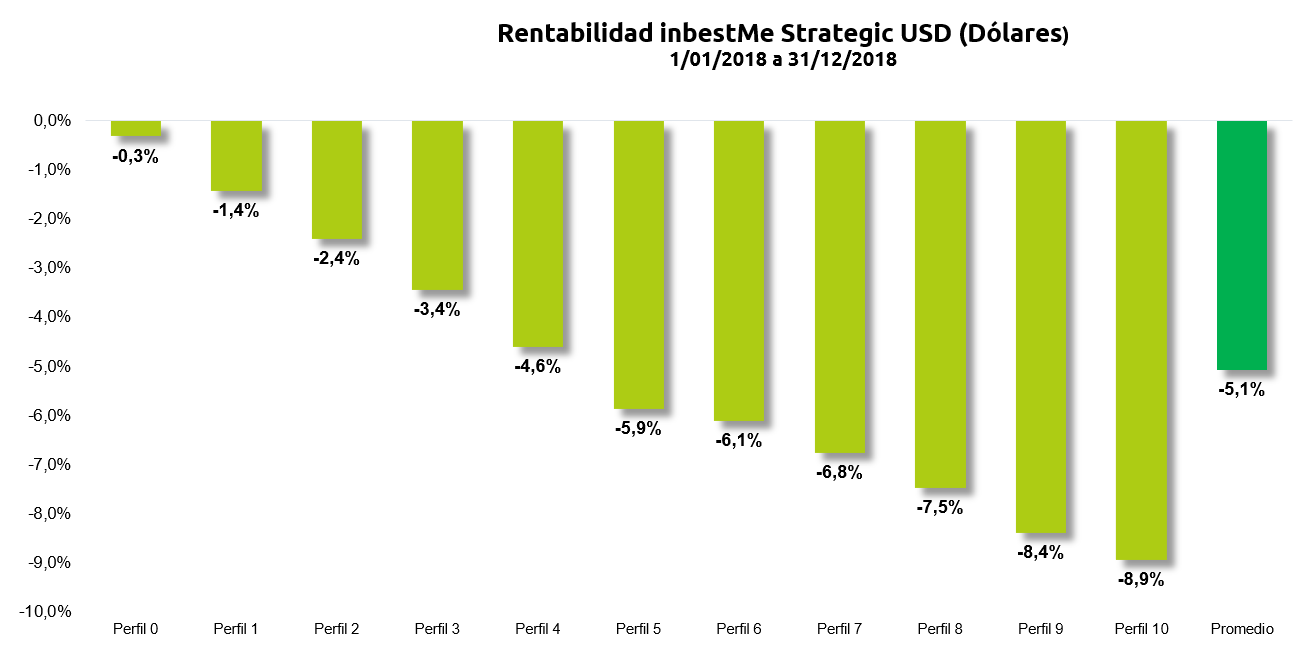

La rentabilidad promedio de las carteras inbestMe Strategic USD ha sido del -5,1%. La mejora se observa en los perfiles del 0 al 4 (promedio -2,4% en $ casi 2% mejor que en Euros) donde el peso de la renta fija ha ayudado a mitigar las caídas de la renta variable.

La rentabilidad promedio de las carteras inbestMe Strategic USD ha sido del -5,1%. La mejora se observa en los perfiles del 0 al 4 (promedio -2,4% en $ casi 2% mejor que en Euros) donde el peso de la renta fija ha ayudado a mitigar las caídas de la renta variable.

InbestMe Dynamic $

En general se han implementado estrategias muy similares a las de las carteras en Euros. Los comentarios son válidos para ambos casos.

InbestMe ETFs ISR (inversión socialmente responsable)

En 2018 inbestMe ha lanzado varias carteras temáticas que llevaba analizando desde hace más de dos años.

La primer de ellas fue la cartera inbestMe ETFs ISR.

Durante 2018 el desempeño de las carteras ETFs ISR ha sido muy similar a las de inbestMe Strategic.

Esto confirma lo que ya hemos expresado en otras ocasiones. No es imprescindible poner un sesgo en nuestra inversión ya que una cartera bien diversificada, sin ninguna estrategia específica, se comporta ya de por sí de una manera muy eficiente. Escoger un sesgo a nuestras inversiones puede tener mucho que ver con nuestra psicología financiera y, ahora, también es posible alinearla con nuestras convicciones socialmente responsables sin tener que renunciar por ello a la eficiencia.

Nuestro análisis ha demostrado que no hay diferencias significativas en el resultado obtenido de las estrategias con una temática ISR en comparación a las que no la incorporan. Esto se ha confirmado durante el 2018 estando sometidas en este caso a las mismas pérdidas que sus hermanas sin esta temática.

Como ya destacamos en otro post, es destacable que, desde el lanzamiento de los índices ISR, muchos de los índices de Inversión Socialmente Responsable han superado (en el medio plazo) ligeramente sus equivalentes no-ISR.

InbestMe ETFs Value (o inversión en valor)

InbestMe también lanzó a finales del 2018 carteras temáticas de inversión en valor.

Durante el 2018 las carteras con esta temática han tenido un desempeño algo peor que las carteras Strategic, en torno al -1% en los perfiles con más renta variable. Como ya vimos anteriormente esto no ha sido diferente a lo ocurrido en los últimos 10 años donde la inversión en valor ha salido perjudicada frente a otros factores. Aun así, en periodos más largos la inversión en valor se ha demostrado una estrategia muy eficiente. Además, las carteras inbestMe ETFs Value se han comportado mucho mejor durante este año que determinados fondos de autor con este factor, tal como veremos en otro informe.

Nota importante: Las rentabilidades anteriores al 24/2/17 son resultado de un backtest. Los resultados del pasado no son garantía de resultados futuros. Cualquier retorno previsto o proyecciones hipotéticas, pueden no reflejar resultados reales futuros. Destacar que los resultados del pasado pueden reflejar rentabilidades de activos por un tiempo limitado, o debidos a un periodo de una actividad extrema o peculiar. TODA INVERSIÓN IMPLICA RIESGO Y ESTÁ SUJETA AL RIESGO DE PERDER DINERO. No puede asegurarse que una inversión o que cualquier proyección o rentabilidad real mostrada se conviertan con certeza en rentabilidades reales o predecibles. No se puede asumir que los inversores vayan a experimentar retornos en el futuro tales como los expresados.

Las rentabilidades que se muestran aquí son las rentabilidades de nuestras carteras modelo inbestMe, después de descontar los costes implícitos de los ETFs los gastos medios de gestión. No contempla promociones especiales, si estas se aplicaran, las rentabilidades serían más altas. Las rentabilidades aquí expresadas corresponden a la de nuestras carteras modelo en el periodo indicado, y por tanto no tienen por qué coincidir con ninguna cartera real de nuestros clientes. Aunque las carteras modelo se siguen para tener una indicación de los resultados de nuestros clientes las rentabilidades de nuestros clientes pueden ser algo diferentes debido a entradas o salidas de capital, diferencias en las comisiones aplicadas, momentos de entrada diferentes, el impacto de la OFI. Las rentabilidades aquí expresadas son brutas antes de impuestos.