La optimización fiscal inteligente de inbestMe (OFI) es una técnica sofisticada para optimizar la fiscalidad de tus inversiones.

Hay muchas maneras de hacer que tus inversiones sean eficientes: una óptima diversificación, minimizar riesgos y buscar la combinación adecuada de clases de activos para cada nivel de riesgo. En inbestMe ya hacemos todo esto con un alto grado de automatización y con carteras de ETFs (Exchange Trade Funds), con fondos indexados cotizados y con carteras de planes de pensiones todos ellos con muy bajos costes de gestión.

Pero además, en inbestMe, trabajamos para sacar aún más provecho a tu cartera mejorando tus rendimientos después de impuestos, con un método que llamamos OFI y que consiste en anticipar pérdidas cuando esto es posible. En este documento, presentamos el proceso de Optimización Fiscal Inteligente (OFI): un servicio sofisticado de optimización fiscal, completamente automatizado, diseñado para los clientes de inbestMe.

El proceso de OFI de inbestMe escanea las carteras semanalmente en busca de oportunidades, o sea caídas o pérdidas temporales que se derivan de la volatilidad del mercado a corto plazo, para obtener pérdidas que se convierten en créditos fiscales. Si bien el concepto de realizar pérdidas fiscales no es nuevo para los inversores con carteras importantes, si lo es para el pequeño inversor. El OFI es pues un sistema que optimiza la fiscalidad de nuestras carteras de ETFs y que provoca un efecto de diferimiento fiscal similar al que se obtendría si se utilizara el efecto derivado de la traspasabilidad sin tributación de los fondos de inversión en España.

¿Qué es la Optimización Fiscal Inteligente?

El OFI consiste en anticipar pérdidas cuando esto es posible. Las pérdidas patrimoniales pueden reducir tu tributación al poder compensarse con las ganancias.

Para que esto sea factible es necesario hacer algo que en un inicio puede parecer poco intuitivo pero muy útil para el propósito de optimización de impuestos: realizar pérdidas, es decir, vender los activos depreciados tan pronto como sea posible.

Pero claro esto hay que hacerlo teniendo en cuenta que, en una cartera bien distribuida, cada activo juega un papel esencial para optimizar la diversificación total y no alterar la parte de exposición deseada para cada clase de activo.

Con lo cual el OFI debe ser capaz de combinar estos dos factores: crear créditos fiscales sin renunciar a los rendimientos esperados asociados con cada activo solo por el hecho de realizar una pérdida de los activos que se han depreciado en cada momento.

Para ello el proceso del OFI o, lo que es lo mismo, el proceso de realizar pérdidas (PRP) tributarias de forma eficiente, consiste en vender el valor que ha experimentado una pérdida y luego comprar (sustituir por) un activo correlacionado (SAC), es decir, uno que proporciona una exposición idéntica o similar para reemplazarlo.

La estrategia tiene dos ventajas: permite al inversor realizar una pérdida, creando un crédito fiscal pero a la vez mantener la cartera equilibrada con la asignación deseada.

¿Cómo se optimiza la fiscalidad con la Optimización Fiscal Inteligente?

Esto es gracias a que las pérdidas patrimoniales se pueden usar para compensar las ganancias patrimoniales que hayas realizado en otras transacciones a lo largo de un año, ganancias sobre las que, de lo contrario, deberías pagar impuestos.

Pero es que, además, si quedan pérdidas (o si no hubo ganancias para compensar en el año en curso) estas se pueden compensar en los 4 años subsiguientes.

La anticipación de pérdidas tributarias es principalmente una estrategia de diferimiento de impuestos, y su beneficio puede depender de las circunstancias individuales. A largo plazo, puede agregar valor a través de una combinación de los siguientes efectos.

Aplazamiento de impuestos: Las pérdidas realizadas se pueden usar para compensar ganancias inevitables en la cartera, o ganancias patrimoniales en otras inversiones (por ejemplo, otras carteras), difiriendo el impuesto a pagar.

Evitar impuestos de forma permanente: la generación de pérdidas tributarias proporciona beneficios en el corto plazo (tal como hemos explicado) a cambio de aumentar las ganancias latentes, que estarán sujetas a impuestos más adelante. Pero es que, además, en determinadas circunstancias (por ejemplo, en caso de donaciones o herencias) estas ganancias podrían evitar los impuestos por completo.

¿Cómo superar las normas de anti-aplicación al aplicar la Optimización Fiscal Inteligente?

Para que la optimización fiscal inteligente sea efectiva, el proceso de OFI debe superar las normas de anti-aplicación. La gestión de estas normas debe tenerse en cuenta en cualquier estrategia de anticipación de pérdidas fiscales. Si estas normas no existieran, para realizar una pérdida sería suficiente con vender un valor, y recomprarlo de inmediato para mantener la asignación de activos.

Sin embargo, las normas de anti-aplicación limitan la capacidad de un contribuyente para deducir una pérdida cuando se considera que la transacción ha sido sin fundamento.

Las normas de anti-aplicación, por tanto, no permiten que se apliquen pérdidas patrimoniales en la venta de un valor si se compra el mismo valor dos meses después o antes de la venta. Por tanto, si no se gestiona correctamente el proceso de OFI, se podría perder el efecto real de las pérdidas fiscales.

La forma más sencilla de evitar la norma anti-aplicación sería evitar la compra de cualquier valor durante los dos meses a la pérdida fiscal, manteniendo esa posición (durante ese período) en efectivo.

Sin embargo, este enfoque mantendría sistemáticamente una porción de la cartera fuera del mercado. A largo plazo, esta proporción de efectivo perjudicaría el rendimiento de la cartera.

Por ello, en el proceso de OFI en inbestMe utilizamos estrategias avanzadas recomprando un activo con una exposición similar o idéntica a la clase de activo que no es.

Esto es gracias al alto número de opciones de que disponemos con ETFs, y que cada día que pasa se multiplica con más opciones.

El mejor algoritmo de anticipación de pérdidas tributarias debe ser capaz de maximizar las oportunidades de anticipar pérdidas en una amplia gama de escenarios de volatilidad, sin sacrificar la asignación de activos globales ajustada al perfil de riesgo.

El algoritmo debe, por tanto, reinvertir los ingresos de la venta en activos alternativos estrechamente correlacionados, todo mientras gestiona a su vez las entradas de efectivo del inversor con el fin de evitar las posiciones de efectivo.

Para ello en inbestMe combinamos dos algoritmos:

– Aportaciones adicionales óptimas (AAO):

En función de la información facilitada por el cliente nuestros algoritmos son capaces de sugerir cuál es la aportación ideal para optimizar su fiscalidad.

La información de que disponemos de nuestros clientes puede ser de más o menos valor. En primer lugar, el cliente indica su capacidad de ahorro y su potencial capacidad de invertir adicional. Adicionalmente también puede de forma más específica programar una aportación recurrente.

Nuestros algoritmos son capaces, con cierta anticipación al proceso de re-balanceo y/o aportaciones, indicar cuál sería la aportación ideal que se adecua a su capacidad de ahorro y evitar ventas en el proceso de re-balanceo.

Si se evitan ventas se evitan potenciales ganancias patrimoniales.

– El algoritmo de Optimización Fiscal Inteligente de inbestMe

En combinación con lo anterior nuestro algoritmo OFI busca semanalmente potenciales pérdidas patrimoniales susceptibles de ser realizadas.

Si esto se produce con determinadas ratios y mientras se cumplan las normas de anti-aplicación, el algoritmo propondrá ventas de los activos depreciados junto a la compra del activo alternativo.

Para ello y para la mayoría de ETFs nuestros algoritmos de selección de activos han identificado para cada uno de ellos hasta dos alternativas. El proceso en resumen sería:

Para clase de activo, ejemplo para la clase de activo A

ETFA1=ETF para la clase de activo A opción 1= el ETF 1 preferido para la clase de activo A

ETFA2=ETF para la clase de activo A opción 2= el ETF segundo preferido para la clase de activo A

ETFA3=ETF para la clase de activo B opción 3= el ETF tercer preferido para la clase de activo A.

De forma resumida lo que haría el proceso sería: si nuestro algoritmo detecta que ETFA1 está en pérdidas lo vendería comprando ETFA2.

Si al cabo de un tiempo ETFA2 se situara en pérdidas compraría ETFA1 o ETFA3 en función de la regla de las normas de anti-aplicación, y así sucesivamente.

Obviamente esto produce operaciones de compra venta adicionales, pero estas no tienen ningún impacto para el cliente, ya que nuestra estructura de costes absorbe los costes del trading.

La Optimización Fiscal Inteligente de inbestMe en la práctica en carteras de ETFs

Después de los primeros años de funcionamiento de inbestMe ya podemos ver cómo han funcionado nuestros algoritmos de optimización.

En este estudio ya avanzábamos que con este tipo de técnicas era esperable conseguir un efecto de diferimiento importante y anticipábamos un 80% como dato razonable.

Ahora, después de los primeros años y a cierre del 2019, ya podemos confirmar que el efecto conseguido equivale en promedio al 100% de diferimiento fiscal.

Es decir, el efecto de los algoritmos de AI + OFI han conseguido en promedio diferir la fiscalidad de las cuentas de nuestros clientes al 100%.

Bien es cierto que este porcentaje no es homogéneo ni lineal para todas las cuentas, ya que se combinan muchos factores, el perfil escogido, el momento de entrada y obviamente la evolución de los mercados.

El mínimo observado en este periodo está en torno al 70% mientras que el máximo estaría al 170% (lo que equivale a generar un crédito fiscal a compensar).

inbestMe sigue investigando y desarrollando esta funcionalidad para hacerla aún más eficiente. En próximos posts publicaremos en qué consisten estas mejoras.

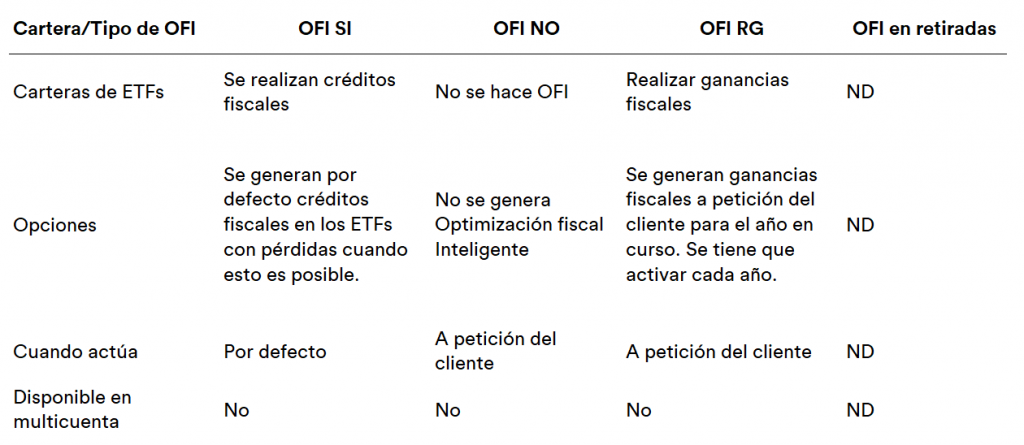

La OFI en resumen en carteras de ETFs

La Optimización Fiscal Inteligente en las carteras de ETFs de inbestMe es en definitiva un servicio muy sofisticado y personalizable que se resume en la tabla siguiente

Para residentes fiscales en España la OFI está activada por defecto. En caso de querer desactivarla el cliente debe contactar a cs@inbestme.com. Para realizar ganancias, antes se debe desactivar la OFI y después solicitarla para el año en curso la realización de ganancias.

Para residentes fiscales fuera de España la OFI está desactivada. El cliente deberá contactar a cs@inbestme.com para acceder a esta funcionalidad.

Optimización Fiscal Inteligente: ¿Cómo activarla?

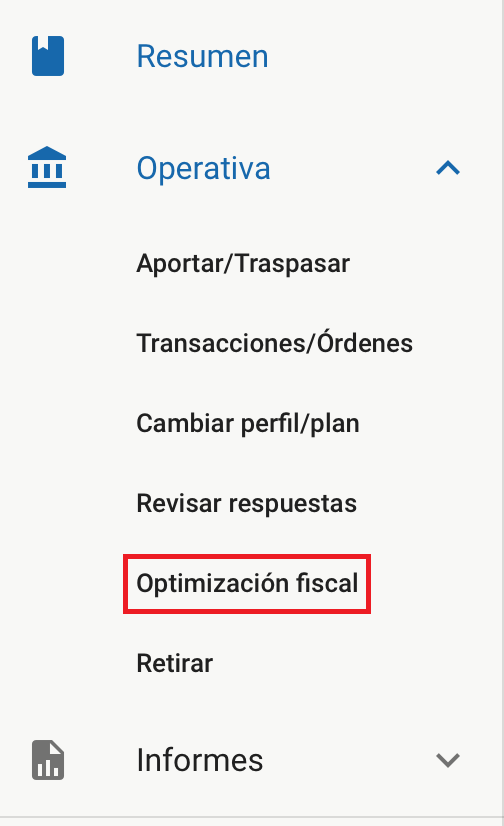

Para poder activar la Optimización Fiscal Inteligente de tu cuenta debes seguir los siguientes pasos:

- Entrar en la cuenta.

- Selecciona la cuenta que quieras visualizar.

- Seleccionar la casilla «Operativa».

- Una vez dentro del sub-menú seleccionar la casilla «Optimización Fiscal».

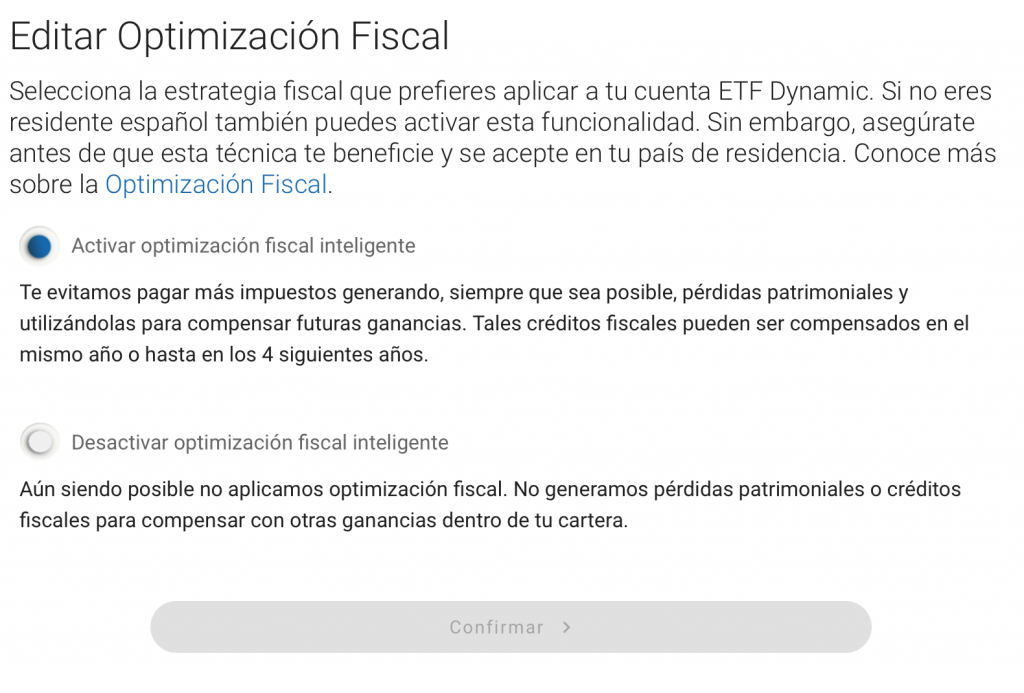

- Finamente, una vez dentro del menú «Editar Optimización Fiscal» debes seleccionar el apartado de «Activar Optimización Fiscal inteligente».