En posts anteriores hemos expuesto la necesidad de que antes de empezar, en este caso, a invertir 50.000 euros, es conveniente constituir una cuenta de ahorro (o fondo de seguridad I) o “invertir en uno mismo”. Por tanto ya no insistiremos más aquí en estos conceptos. Veamos pues cómo invertir 50.000 euros y, al final, nuestra recomendación de dónde invertir 50.000 euros.

Cómo y dónde invertir 50.000 euros en el 2017: Cuanto antes mejor

Una vez estos conceptos los tenemos cubiertos, lo mejor es hacer trabajar para ti las leyes del interés compuesto. Y cuanto antes mejor, ya que el tiempo jugará a tu favor.

Por ejemplo, si te esperas 10 años a empezar tendrás que doblar la cifra a invertir para acumular el mismo capital. Como ejemplo, una persona que empiece a invertir a los 30 años 5.000€, acumulará la misma cifra que otra empezando a los 40 años (sólo 10 años más tarde), solo que esta última tendrá que doblar la cifra a invertir, o sea 10.000€ anuales para acumular una cifra similar a los 70 años, según el gráfico que adjuntamos.

Esta es una diferencia muy significativa, y demuestra que es más importante cuándo empezamos a invertir que cuánto invertimos. Si te arrepientes de no haber empezado antes, mejor no perder el tiempo en lamentarte: es mucho mejor empezar a invertir 50.000 euros hoy mismo que dejarlo para mañana ya que el tiempo jugará a tu favor.

Cómo y dónde invertir 50.000 euros en el 2017: 6 aspectos a tener en cuenta

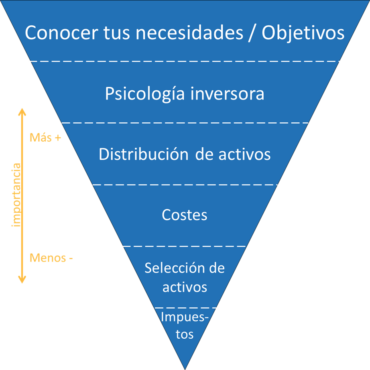

Una buena decisión es guiarse por las prioridades que debe tener en cuenta el inversor y que aplicamos en nuestra metodología:

1- Conocer nuestras necesidades, conocer nuestro perfil de inversor. La rentabilidad estimada a largo plazo puede variar del 1% al 8% en función del riesgo o volatilidad que estés dispuesto a correr. Puedes tener una indicación de esta combinación de factores a considerar en nuestro simulador de rentabilidad. También deberemos establecernos un plan de inversión (el cuándo y el cuánto). El mejor plan será aquel que podamos mantener en el tiempo.

2 -Conocer nuestra psicología financiera, y si tenemos un suficiente control de nuestras emociones. Si creemos que no lo tenemos es mejor ponernos en manos de un experto o un servicio que gestione nuestras inversiones.

3- Conocer cuál es una distribución óptima de activos y qué clases de activos debemos incluir.

4- Es importante también optimizar nuestros costes para que la rentabilidad que nos quede en nuestro bolsillo se maximice y no se diluya en comisiones.

5- Una vez sabemos cuál es la distribución óptima para nuestro perfil, hay que escoger qué activos cumplen los requisitos de optimización de la cartera (a un coste óptimo),

6- Y por último optimizar nuestros impuestos.

Cómo y dónde invertir 50.000 Euros en el 2017: Mis objetivos financieros

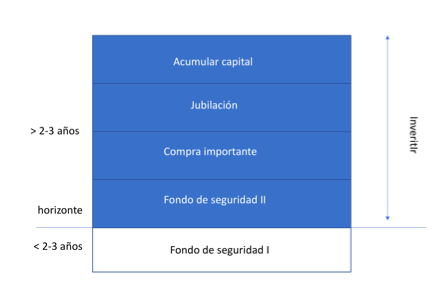

¿Pero y si no tengo claro mi plan o mis objetivos financieros? Una posible fórmula es segmentar nuestra vida financiera en diferentes objetivos.

– Fondo de seguridad II: más allá del fondo de seguridad I, puede tener sentido invertir en un segundo fondo de seguridad para aquellos ahorros destinados a cubrir necesidades a más de 2-3 años, ya que esto nos protegerá del riesgo de la inflación.

– Compra importante: si tenemos un objetivo claro en un tiempo determinado, sea un coche, una casa, la universidad de 1 hijo etc.

– Jubilación: pensar cuanto antes en complementar nuestra pensión para nuestra jubilación puede darnos cierta tranquilidad. Este objetivo se caracteriza por tener un horizonte muy largo si empezamos jóvenes.

– Acumular capital: este puede ser tanto un cajón de sastre si no tenemos objetivos claros, o un objetivo adicional si tenemos todos los otros cubiertos.

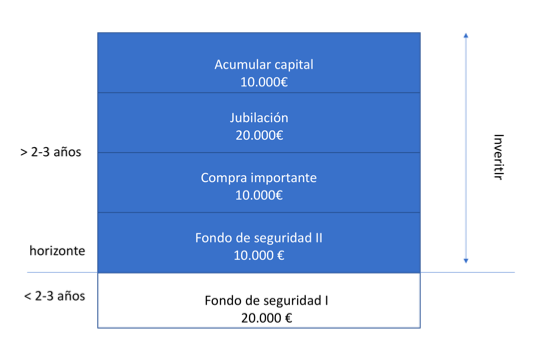

Seguir un esquema como este, combinando estos diferentes objetivos puede servir para planificar de una forma muy eficiente nuestra vida financiera. En el cuadro siguiente hacemos una propuesta para los 50.000€.

Fijémonos que la propuesta asume que tenemos un fondo de seguridad I con 20.000 € que no invertimos. Cada uno deberá adjudicar a cada segmento el importe deseado según sus circunstancias. Esta segmentación nos permite, además, dar un horizonte temporal diferente a cada segmento lo que ayuda mucho a determinar el riesgo que podemos asumir en cada uno de ellos.

Finalmente: Dónde invertir 50.000 euros en el 2017

Si quieres invertir 50.000 euros puedes decidir tomar el riesgo de invertir en una acción o en varias acciones. Pero te enfrentarás a algunas dificultades: escoger cuál es la mejor, tener la disciplina de hacer un seguimiento, y saber entender que las teorías inversoras en una empresa para que se cumplan (aún habiendo acertado en la compañía) pueden pasar varios meses o incluso años para materializarse.

Para el inversor promedio es mucho mejor invertir 50.000 euros de una forma más simple, utilizando ETFs (Exchanged Trade Funds). Una muy buena opción es construir una cartera de ETFs, y de forma relativamente sencilla podrás conseguir los 6 aspectos mencionados anteriormente. Valgan como ejemplo estos modelos de carteras. Incluso el famoso inversor Warren Buffett recomienda a sus herederos invertir en fondos indexados.

Los ETFs nos permiten crear carteras muy bien distribuidas accediendo a cualquier clase de activo y por tanto optimizar riesgo y rentabilidad. Y todo esto con mínimos costes lo que garantiza más rentabilidad en el bolsillo del inversor.

Si quieres una cartera muy diversificada y que alguien lo haga todo por ti, empieza conociendo tu perfil de inversor, haremos todo lo demás por ti. Nuestras carteras están compuestas por una media de 10 ETFs que invierten en todo el mundo en más de 3.000 empresas.