En un post anterior vimos cuál es el coste total de tenencia de un fondo de inversión indexado de forma simplificada. A continuación, vamos a ver cuál es el coste de un ETF o un Fondo Indexado.

Cuando se trata de un fondo de inversión no acostumbra a haber costes de compra venta. Por lo tanto, los costes totales de tenencia son exclusivamente los costes asociados a los costes internos del fondo.

Cuando hicimos el post de los costes de tenencia de un fondo indexado, simplificamos el mensaje para que fuera más entendible.

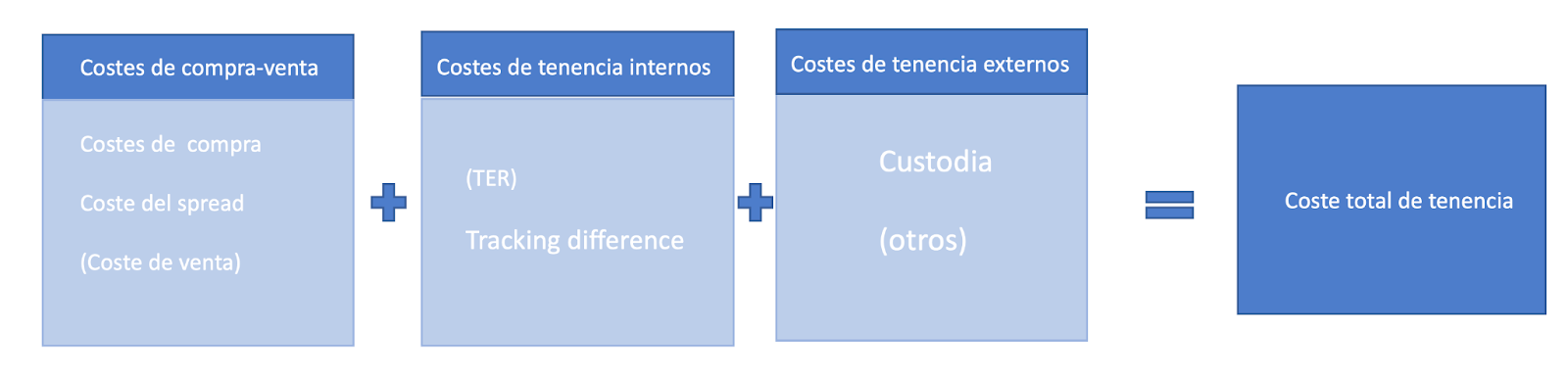

Aprovechamos ahora para ampliar esta información para explicar el coste de tener un fondo indexado o ETF, que son en realidad la suma de varios conceptos según vemos el gráfico siguiente:

- Costes de compra-venta, que incluyen los costes del bróker más el coste del spread (diferencia). Este es el coste implícito por pagar la diferencia entre el bid/ask (precio de la demanda/oferta) en el proceso de compra/venta. Este dato está disponible en servicios profesionales tales como Bloomberg. Para tener una indicación de ese coste podemos buscar el dato en el proveedor del ETF o en buscadores y dividir por dos. Asumiendo que estaremos comprando/vendiendo en el punto intermedio cada vez.

- Costes de tenencia internos: que se pueden resumir como la desviación en rentabilidad del instrumento respecto al índice. Esto es conocido como “tracking difference” (TD) o diferencia de seguimiento. Si usamos el TD, el TER ya está incluido en ese coste.

- Costes de tenencia externos: en el caso de que el servicio financiero que utilicemos nos cobre una custodia anual por la tenencia del activo. Puede haber otros costes: por ejemplo, hay entidades que pueden cobrarnos por liquidar los dividendos si los hubiere.

No incluimos como coste de tenencia externo los impuestos que se derivan de la generación de plusvalías y que dependerán de cada situación personal y según el periodo de tenencia, para concentrarnos en los aspectos más relevantes y generales del coste de tenencia de los activos.

Costes totales de tenencia de un fondo indexado

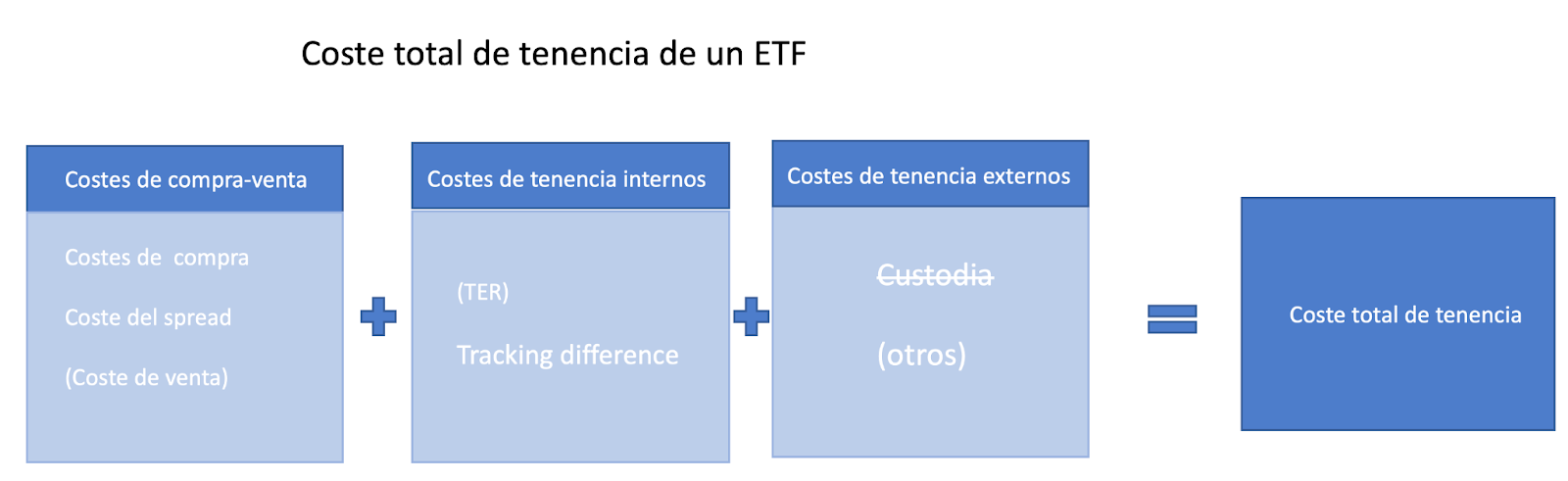

Cuando vimos esto de forma resumida nos centramos en lo que en el gráfico superior denominamos pueden resumir como la diferencia de seguimiento (o tracking difference) respecto al índice.

Es decir, siguiendo el esquema superior asumimos que no tenemos costes de compra venta cuando suscribimos el fondo.

Este es el caso para los clientes de inbestMe (por eso lo tachamos en el gráfico superior), pero puede no ser el caso para otros servicios financieros.

Si estos existieran habría que sumarlos

También como costes de compraventa se incluye como coste el coste del “spread” (la diferencia entre el “bid/ask” o precio demanda/oferta). Este normalmente en fondos indexados es nulo, ya que todas las transacciones se hacen al valor liquidativo al cierre de día.

Pero hay veces que se aplica lo que se conoce como el swing price or dual price: aunque no es lo mismo que tener un bid/ask a la práctica es algo muy similar.

A efectos de este artículo hemos seguido el ejemplo como si los fondos no tuvieran ese “coste del spread”: si los fondos utilizados tienen “swing price” or “dual price” esto es discutible.

Como ya vimos el coste principal del fondo indexado se puede resumir como la diferencia de rendimiento del fondo indexado con respecto al índice. Ya que esta incluye, no solo el TER sino también otros ocultos, como veremos más en detalles más adelante.

Adicionalmente, para mantener un fondo indexado en un custodio, este nos repercutirá un coste de custodia anual. Por ejemplo, en inbestMe este coste es del 0,108%.

En el cuadro siguiente tenemos un ejemplo con el fondo de iShares que usamos en el post al que nos hemos referido anteriormente.

En este caso hemos asumido que no hay costes de compra-venta, ni de spread.

Por lo tanto, el coste anual de tenencia de este fondo indexado sería el Tracking Difference (TD) 0,62% + 0,11% de la custodia anual, con un total de 0,73%.

Como se observa aunque informamos del TER (0,12%) no incluimos ese porcentaje en el cálculo, ya que está incluido en el TD.

Coste de un ETF comparado el de un fondo indexado

En el caso de un ETF debemos tener en cuenta los costes de compra-venta (donde incluimos el Spread), pero, en cambio, es probable que no tengamos un coste de custodia (por eso lo hemos tachado en el esquema siguiente):

Al menos es el caso de lo que ocurre con los clientes de inbestMe

En inbestMe cargamos un 0,11% de coste de trading (y depositaria), pero en realidad la mayoría de este coste se devenga en el momento de ejecución.

Para continuar con el ejercicio hemos asumido la mitad de ese 0,11% para la compra (0,055%) y el otro (0,055%) para la venta.

En este caso la comparación puede variar si consideramos el proceso de venta o no

Es decir, para un inversor que mantenga un ETF a muy largo plazo el coste de compra y venta se diluye durante los años, mientras que el coste de custodia se repite anualmente.

En el cuadro superior vemos el coste de adquirir un fondo indexado y dos ETFs (uno domiciliado en EEUU y otro en Europa).

En el caso del ETF de EEUU el coste de tenencia total con solo compra sería el más bajo con 0,58%.

El caso para el ETF en Europa sería algo superior llegando al 0,7%. Pero algo inferior que el caso del fondo indexado que sube hasta 0,73%.

En el cuadro inferior vemos los mismos costes donde se ejecuta el coste y la venta en el mismo año. Vemos como, en este caso, donde los costes tienden a alinearse bastante.

Este cálculo puede variar mucho en función de los años que mantengamos los activos.

De hecho el caso que hemos escogido puede ser poco relevante, ya que normalmente el TER de los ETFs es normalmente más bajo que el de los fondos indexado.

No vamos a dedicar más tiempo a esto, puesto que el objetivo de este post no es determinar qué tipo de activo puede ser más eficiente en costes sino más bien ilustrar qué costes intervienen.

En todo caso más abajo, en el apéndice, hemos incluido dos casos más que pueden ayudar una visión más completa de este tipo de comparaciones. El resultado varía según el índice que se analice.

En el cuadro superior vemos el caso donde la posición se mantiene 3 años.

En este caso los cálculos son aún más favorables para los ETFs como vemos bajando a un equivalente del 0,55% o 0,67%, ambos más bajos que el 0,73% del fondo indexado.

Coste de un ETF o un fondo indexado más en detalle.

Cuando hemos hablado del coste interno de tenencia de un fondo o ETF hemos dicho que este se puede simplificar con usando como dato más relevante la diferencia de seguimiento (“tracking difference”).

Siendo eso cierto, nos podemos preguntar el porqué de este coste y cuál son los componentes que lo explican:

El esquema de más arriba a la derecha, nos ayuda a explicar cuáles son los componentes en detalle que explican la diferencia de seguimiento.

Como vemos en el cuadro los costes de tenencia internos de un fondo o un ETF no son más que la suma y la resta de:

- El TER (en este caso sí suma).

- Los costes de re-balanceo. Estos es el coste de un ETF o un fondo indexado alineado con la composición del índice y los costes asociados para hacerlo

- Las retenciones de impuestos que se generan en el propio vehículo. Estos son mínimos, pero existen con más o menos importancia según la estructura del fondo indexado o ETF y la jurisdicción.

- De los costes anteriores se restan los ingresos por préstamo de títulos, cuando el fondo o el ETF tiene esta práctica y recibe remuneración por ello.

Esperamos que este artículo te ayude a saber más claramente en qué costes puedes incurrir por la tenencia de fondos indexados o ETFs y que actúes en consecuencia en función de tu objetivo de inversión.

Apéndice

Un caso muy favorable a los ETFs:

Un caso muy favorable al fondo indexado