2020 a 2022, un período difícil sea para invertir de golpe, promediando o haciendo timing.

Sin duda, los inversores que empezaron a invertir al inicio del 2020 han pasado por fuertes emociones.

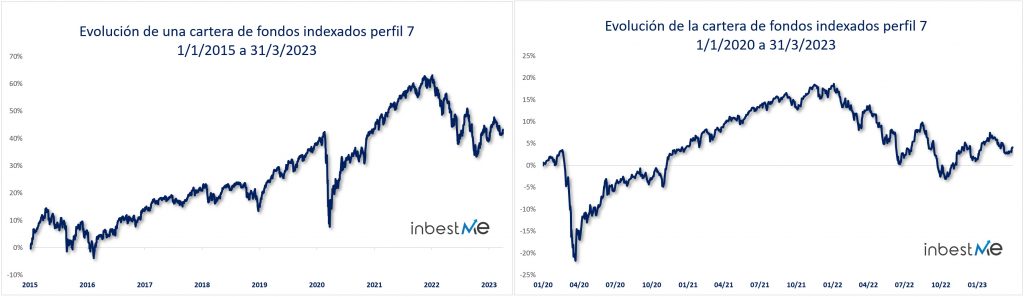

A largo plazo, una cartera perfil 7 de fondos indexados hubiera acumulado un 43%, 4,4% TAE (gráfico de la izquierda), pero esta ha pasado recientemente por dos períodos muy duros de soportar para cualquier inversor: la crisis del Covid-19 y la reciente crisis de inflación sumada a la guerra de Ucrania han hecho que un inversor que entrara a inicios del 2020 apenas acumulara un 6% a finales del 2022 por el impacto de dos mercados bajistas en tres años.

Aunque en el primer trimestre del 2023 ha mejorado significativamente, subiendo hasta el +15% acumulado o 4,4% TAE, sigue por debajo en un 1,8% TAE de las expectativas de rentabilidad para esta cartera, que es del 6,1% TAE.

A pesar de esto, y en diferentes ocasiones hemos mencionado que es conveniente seguir nuestro plan aun pasando por estas situaciones:

- ya que los mercados financieros, a pesar de los mercados bajistas, suben más y más tiempo

- por qué es mejor estar invertido que intentar adivinar el timing del mercado.

- E incluso porque la inversión recurrente nos ayuda a superar un mercado bajista

Es probable que los mensajes que se transmiten en los posts mencionados y en muchos otros en nuestro blog, se vean teóricos o lejanos (algunos utilizan datos del pasado) y que por ello algunos inversores sigan tomando decisiones erróneas cuando se enfrentan a la volatilidad del mercado.

Como nos preocupa enormemente que algunos de nuestros clientes sigan tomando decisiones erróneas, nos proponemos hacer de nuevo un análisis práctico, esperando que viéndolo más cercano o ligado a experiencias más cercanas, les ayude a reflexionar sobre sus decisiones recientes o para situaciones futuras.

Utilizaremos, por tanto, el período 1/1/2020 a 31/3/2023 para hacer una revisión de las diferentes actitudes posibles de un inversor que tuviera 10.000 € para invertir al inicio de este período (al menos como intención inicial) con un horizonte a muy largo plazo (digamos al menos 10 años) y, por tanto, dispuesto a asumir riesgos con un perfil 7 de fondos indexados, pero que después se enfrenta con este período convulso.

Nota: aunque se pueden dar resultados diferentes, probablemente la mayoría de las conclusiones serán aplicables a la mayoría de los perfiles de nuestras carteras.

Invertir de golpe, mejor que promediando o haciendo timing, incluso en este período

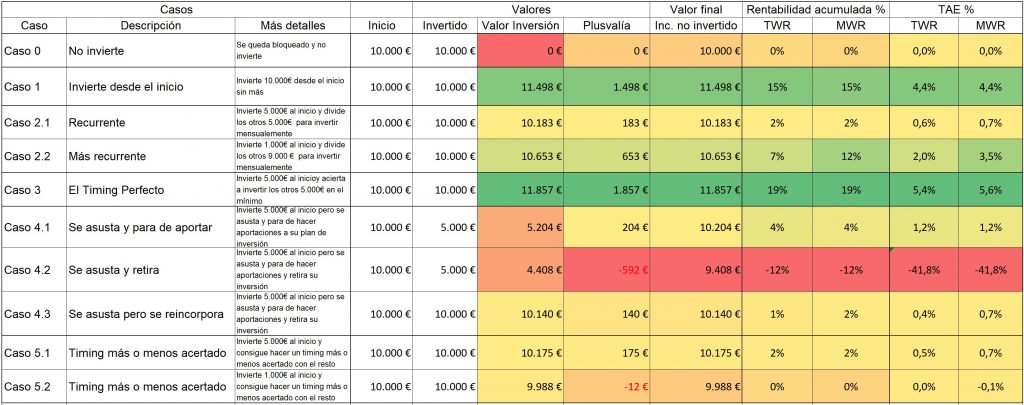

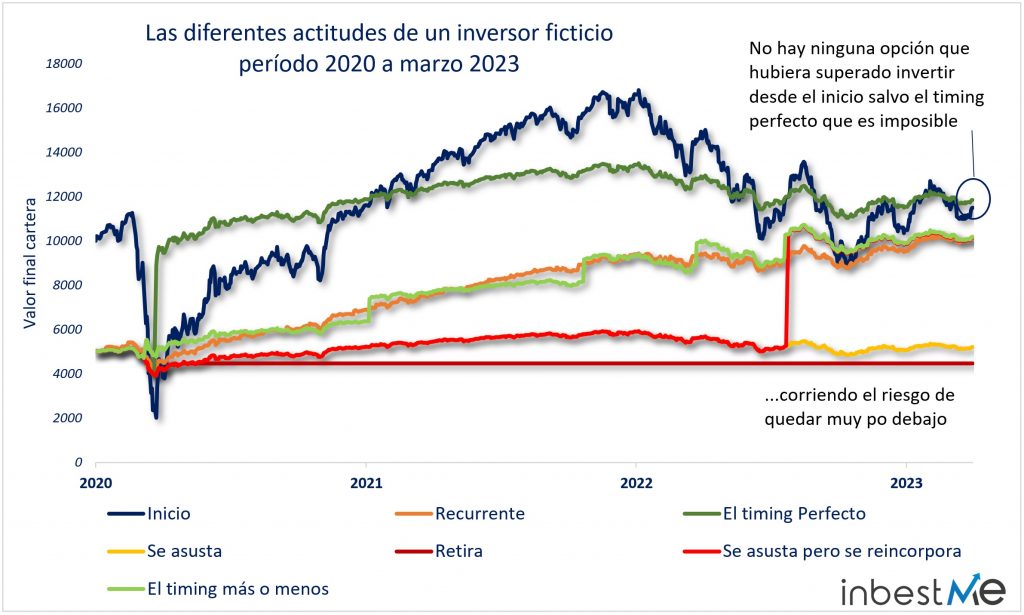

Resumimos en la tabla siguiente el resultado de 5 posibles actitudes principales de un inversor ficticio (más algunas variantes) que iremos discutiendo en profundidad más adelante.

También lo mostramos de forma gráfica:

Un estudio de Vanguard del 2012 ya establecía que, invertir todo el dinero de golpe es estadísticamente la mejor opción.

Por muy sorprendente que parezca, incluso para un período tan complejo como el que hemos decidido analizar, esto sigue siendo válido: es el caso 1, en el que nuestro inversor ficticio invierte los 10.000 € de golpe, el que obtiene el valor final más alto, 11.498 €, y a la vez maximizar sus rentabilidades (15% acumuladas/4,4% TAE). Veremos más adelante porque esto es así.

Es cierto que esta rentabilidad está por debajo de la esperada, pero un 15% por encima de la opción de no invertir, que se queda con el 0% de rentabilidad y los 10.000 € iniciales. Recordemos que la rentabilidad esperada no es más que una media estadística de rentabilidad a largo plazo.

Asustarse y retirar el dinero es el peor de los escenarios

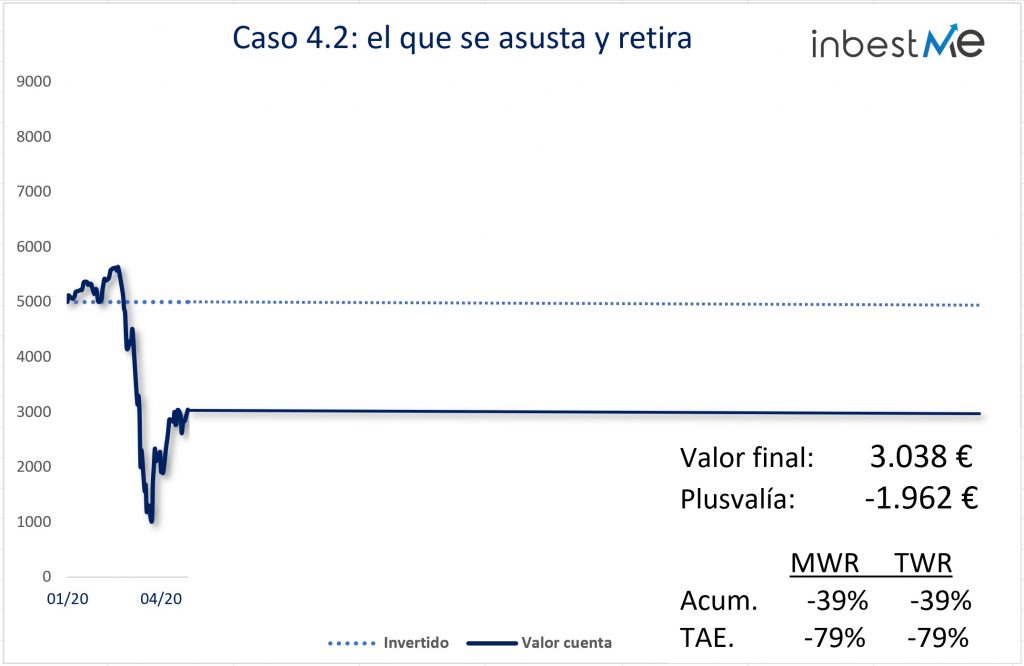

En el caso opuesto, vemos que si nuestro inversor ficticio, se asusta, para de invertir (solo invierte la mitad) y además, llevado por el pánico, retira la inversión, obtiene el peor de los resultados.

Como se observa, no hemos cogido el momento peor (el mínimo del mercado), pero sí una situación que se produjo a menudo en la crisis del Covid-19. Cuando se empezaron a recuperar los mercados, algunos retiraron su inversión y consolidaron pérdidas.

En nuestro ejemplo, el inversor retira su inversión perdiendo 592, € o un 12%

Como nuestro inversor ficticio no había invertido todo el importe, tiene 5.000 € apartados que no han quedado afectados y su capital final quedaría en 9.408 €.

Si hubiera invertido la totalidad y hubiera actuado igual, su capital final hubiera quedado en 8.816 €.

Recordemos la gran incongruencia de esta decisión: el inversor estaba dispuesto a invertir con un horizonte a 10 años, aceptando grandes riesgos para conseguir sus objetivos. Los 10 años se quedaron en días no dejando tiempo a que su plan se consolide y vaya dando los resultados previstos con el tiempo.

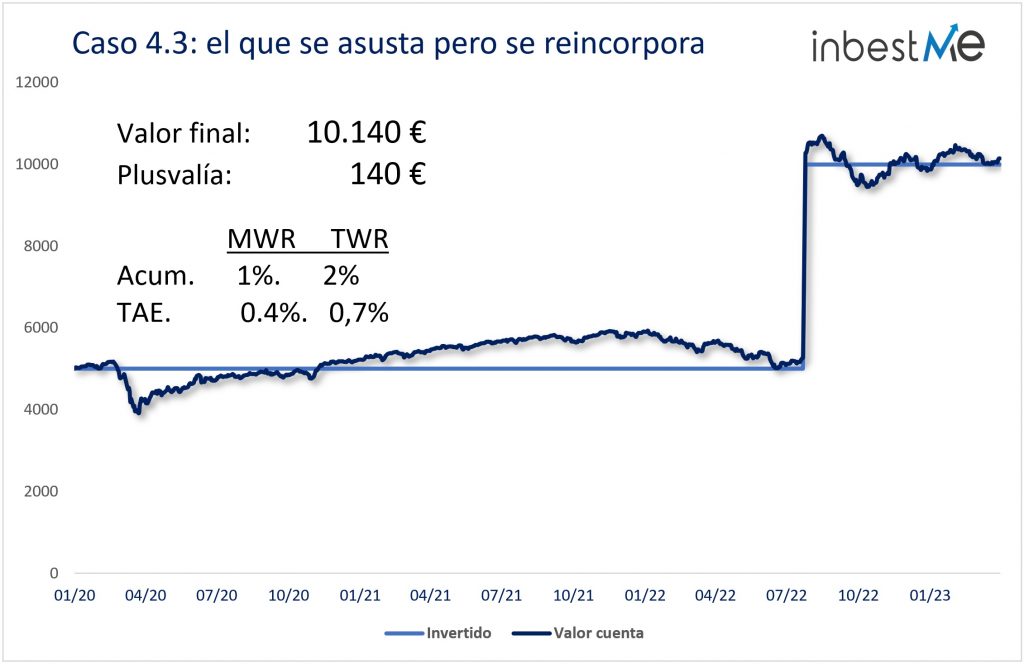

Vemos en el gráfico superior como el mercado da muchas oportunidades. Si nos damos cuenta de nuestro error y realmente podemos invertir para el largo plazo, tiene sentido reincorporarse y por la misma lógica de que el caso 1 es el más favorable cuanto antes mejor. En el caso 4.3 vemos como el inversor aprovecha las caídas del 2022 para entrar (en julio del 2022). Aun siendo una entrada algo oportunista (para nada perfecta), el estar fuera del mercado hace perder a nuestro inversor reincorporado 1.358 € y un 14% (de rentabilidad medida por el TWR) respecto al caso 1. Pero vuelve a estar de nuevo invertido y tiene posibilidades de seguir acumulando en el futuro.

Promediar con aportaciones recurrentes automáticas es una estrategia, en general, solo útil para nuestra psicología

Cuando en el mundo de la inversión se habla de promediar (Dollar Cost Averaging o DCA en inglés) nos referimos a la técnica que implica dividir nuestra inversión en períodos dilatados en el tiempo con el objetivo de entrar en diferentes momentos de mercado para comprar a diferentes precios. Esto tiene sentido solo si promediamos a la baja, es decir, una gran parte de esas inversiones periódicas se hacen con el mercado más bajo.

Una de las consultas que más recibimos es precisamente esta, ¿es ahora un buen momento para invertir?

La respuesta más correcta, ya lo hemos visto, es que “el mejor momento para invertir fue ayer, y el segundo mejor es hoy” y esto es aplicable incluso en el período tan especial que estudiamos.

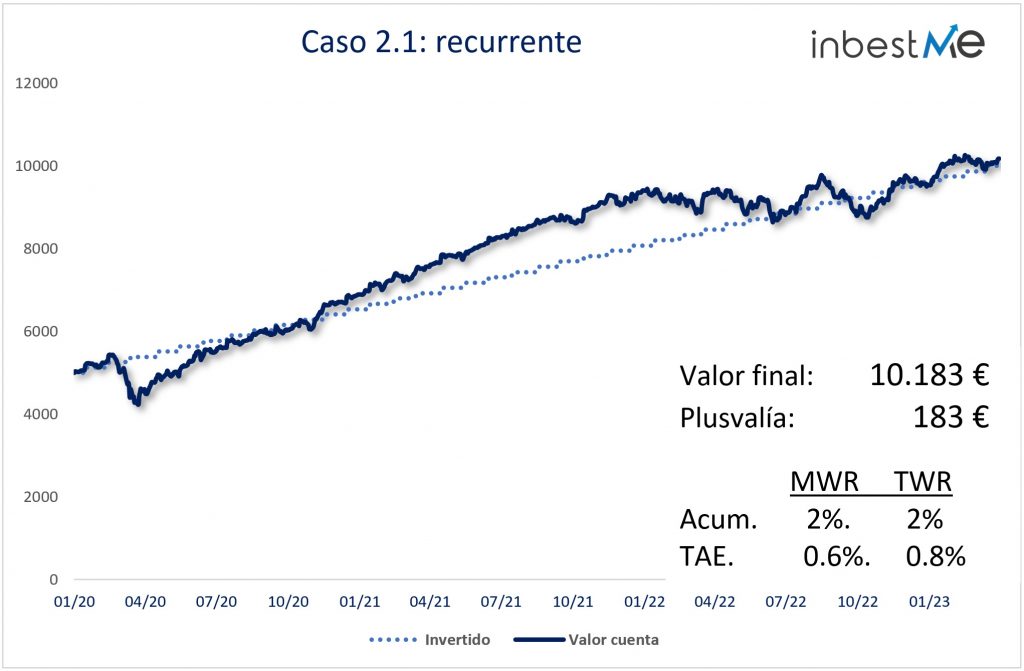

La estadística irá en nuestra contra, pero para ayudar a nuestra débil psicología financiera, podemos optar por iniciar nuestra inversión con la mitad (5.000 €), y programar el resto con aportaciones automáticas mensuales, promediando. Esto es lo que hemos simulado en el caso 2.1, pero nuestro inversor ficticio obtiene un valor final por su inversión más bajo, 10.183 € y una plusvalía de solo 183 € utilizando esta técnica en este período.

La rentabilidad acumulada baja al 2%.

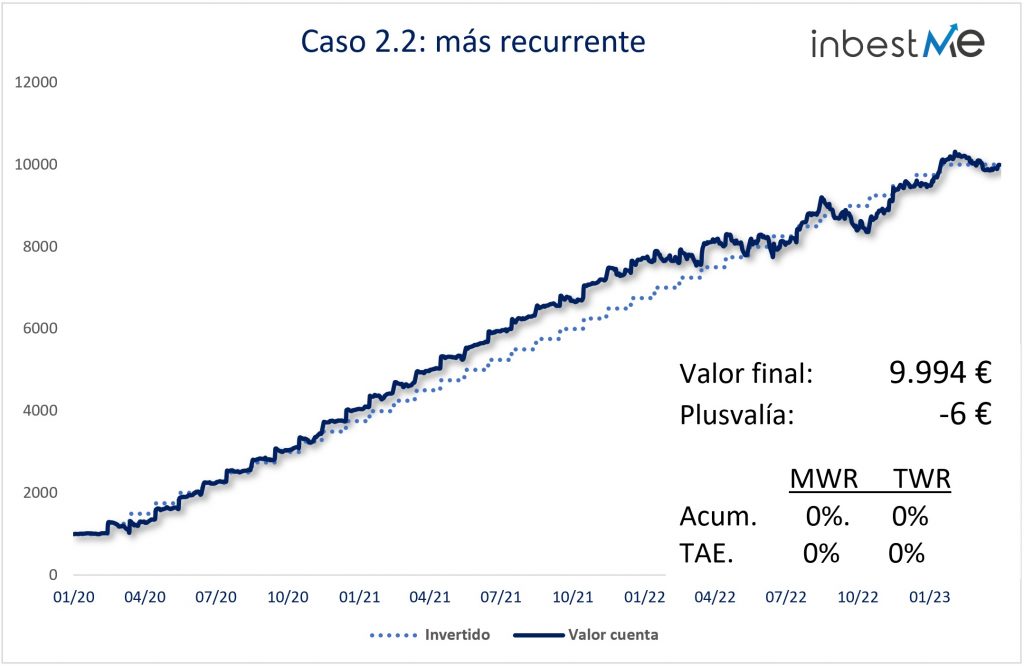

Si lo llevamos más al extremo y reducimos la cantidad inicialmente invertida a 1.000 € (caso 2.2 “más recurrente”), el resultado es mucho peor y el inversor no obtiene ningún beneficio en el período estudiado.

Vemos claramente que cuanto más posponemos la inversión, en este caso, el resultado es peor. El promediar en este caso no aporta ninguna ventaja debido a la rápida recuperación del mercado que se produjo en la crisis del Covid 19, lo que implica que pocas aportaciones mensuales promedian a la baja, ya que se producen la mayoría por encima de la aportación inicial y, por tanto, en este caso estaríamos mayormente promediando a la alza (lo que tiene poco sentido financiero cuando el capital está disponible para invertir).

La razón por la que estadísticamente es mejor aportar al inicio es porque los índices principales bursátiles tienen una tendencia natural alcista, por lo tanto, cuanto antes aportamos el dinero, antes nos estamos beneficiando de esas subidas. El promediar es, sobre todo, una estrategia útil cuando tenemos dudas sobre la evolución de los mercados a corto plazo: simplemente nos puede ayudar a iniciar nuestra inversión con más tranquilidad.

Aun así, estadísticamente se pueden producir períodos en que invertir todo de golpe no sea la mejor de las opciones: ya demostramos anteriormente que en el período 2000 a 2005 promediar hubiera sido una mejor opción.

Un ejemplo más reciente aún: alguien que hubiera entrado a inicios del 2022, también se hubiera beneficiado de promediar dentro de un mercado claramente bajista, porque la mayoría de veces se hubieran hecho aportaciones adicionales en momentos más bajos del mercado.

No hay que confundir las aportaciones recurrentes que nos permiten invertir sistemáticamente nuestros nuevos ahorros. Estas siempre serán un sistema ideal para asegurarnos que invertimos al instante y sistemáticamente los nuevos ahorros, que como hemos visto es generalmente la mejor opción.

En todo caso, si optamos por promediar, conviene automatizar las aportaciones recurrentes (sean unas u otras) para asegurarnos que no nos tiramos atrás en el momento definitivo de invertir.

Hacer timing es una opción más arriesgada que invertir de golpe o promediando

Hacer “timing del mercado” consiste en intentar acertar el mejor momento de entrada (o salida) del mercado.

En un período con tantos altos y bajos, el querer acertar el mejor timing es siempre una tentación.

En el caso 5.1 nuestro inversor ficticio decide dedicar mucho tiempo al timing y siguiendo ciertas reglas de análisis técnico establece momentos de entrada en los puntos donde hay un porcentaje en el gráfico superior (el porcentaje indica la diferencia entre la cotización del momento inicial y la de cada punto).

Hemos forzado que consiga un “timing más o menos acertado”, pero aun así no consigue mejorar el valor final de la inversión, y alcanza los 10.175 €, por debajo del inversor que empieza de golpe del caso 1. En la versión 5.2 invirtiendo, solo 1.000 € al principio queda incluso por debajo de los 10.000 € (se puede ver en la tabla al inicio).

El “timing más o menos acertado”, ni tan siquiera mejora el caso 2, el que consiste en promediar. Podríamos haber creado un caso aún más favorable, conociendo la historia, pero esto sería poco realista y no dejaría de ser una situación forzada. El gran riesgo de hacer timing es que podríamos incurrir en versiones aún menos favorables. Además, exigen una atención y un acierto al alcance de pocos y sin garantías de éxito sistemático.

El timing perfecto es imposible, no existe y nos paraliza

Hemos dejado para el final, el caso 3, que responde a un inversor ficticio que tiene una bendición divina (hace falta algo así) y acierta el mínimo del mercado (20/3/2020), en medio de la crisis del Covid 19 e invierte de golpe el 50% (5.000 €) en ese momento.

En este caso, no lo dudes imposible, los resultados son mucho mejores, claro, con rentabilidades acumuladas del 19% y TAEs en torno al 5,5%.

El “Perfect Timer” consigue acumular 11.857 €, o 413 € más que el inversor que invierte de golpe.

Por bonitos que sean los resultados no nos dejemos engañar: este caso no existe.

Tengamos en cuenta que solo somos capaces de identificar un mínimo “a toro pasado” pero no en el momento en que ocurre. Recuerda lo que estabas haciendo esos días de marzo 2020, y probablemente estabas mucho más cerca del caso 4 que de la ficción del timing perfecto.

Si crees que el timing perfecto es posible, pregúntate qué has hecho en la reciente crisis de la inflación o qué estás haciendo ahora mismo con tus inversiones. La situación técnica de los mercados bursátiles está en mucha mejor situación ahora mismo. ¿Has identificado el mínimo perfecto? ¿Ha pasado ya? ¿O está aún por llegar?

En todo caso, el reflexionar sobre el timing perfecto, también nos aporta varias lecciones:

- Después de grandes caídas no es momento de vender, sino más bien de comprar. El “Perfect Timer” conseguiría mejorar el caso 1 por este motivo, porque compra en el momento más barato. Eso sí, aun acertándolo, deberemos tener las agallas para hacerlo y una disciplina que no está ni al alcance de los más profesionales del sector. Esperando el mínimo podemos no llegar a invertir nunca.

- después de grandes caídas, las expectativas de rentabilidades a largo plazo suben tal como lo transmitimos recientemente para nuestras carteras.

Conclusiones, sobre si invertir de golpe, promediando o haciendo timing

Tal como hemos comentado, el período analizado tiene unas características muy determinadas y puede no ser representativo para otros períodos. Pero como es muy reciente puede ayudarnos a mejorar nuestro comportamiento como inversores.

Aun así podemos determinar que:

- Por contradictorio que pueda parecer, lo más beneficioso es invertir de golpe para tener exposición a los mercados financieros lo antes posible. Esto ha sido válido, incluso en un período especial como el recientemente vivido con dos mercados bajistas en poco tiempo. ¿Si lo más beneficioso en general es invertir de golpe, incluso en momentos difíciles, qué sentido tiene estar posponiendo nuestra inversión? ¿A qué esperan algunos inversores?

- Solo si un inversor está principalmente interesado en minimizar los riesgos de caída o los posibles sentimientos de culpa o arrepentimiento (por una caída repentina justo después de invertir) entonces promediar puede ser de utilidad, eso sí, asumiendo que es probable dejar de ganar, tal como ocurre en el período analizado. Posponer la inversión es en sí mismo una forma de hacer timing del mercado, algo que es imposible conseguir a la perfección, y en lo que pocos inversores, incluso profesionales, tienen éxito.

- Intentar hacer un “timing más o menos acertado”, puede salirnos bien o mal. Hemos visto que aun acertando “más o menos” es muy difícil que mejoremos el invertir de golpe y poco probable el promediar, por lo tanto, es mejor en general no complicar nuestro proceso inversor. Si queremos hacer timing puede ser mejor recurrir a la automatización de aportaciones recurrentes, que no es más que hacer un timing sistemático.

- Si hacer un timing más o menos acertado ya es difícil, acertar el mínimo del mercado es imposible: no te engañes, nadie lo consigue de forma perfecta, y menos de forma recurrente. Nadie te va a dar la señal de entrada, ni va a sonar la campana de la iglesia en tu pueblo o en la catedral de tu ciudad, ni vas a recibir un email avisándote que es el momento. En todo caso, no lo esperes de un servicio como el nuestro y desconfía de los que dicen que son capaces de acertarlo. Dejar de invertir por intentar acertar el mejor momento o parar nuestro plan no tiene ningún sentido. Tal como hemos visto, incluso en los peores momentos el inversor paciente que invierte de golpe obtiene resultados, más favorables que dejar el dinero sin invertir o retirándolo en medio de una crisis. El timing perfecto no existe en la práctica, solo es posible acertarlo a “toro pasado”, es imposible hacerlo en el momento en que ocurre y menos anticiparlo. El timing perfecto no debería ser el objetivo de ningún inversor. Y si aceptamos que hacer timing es imposible y que en general es mejor invertir de golpe en vez de preguntarte cuándo subirá la bolsa, mejor pregúntate cuál es tu perfil de riesgo para empezar a invertir.

- En estos momentos hay opciones de obtener una rentabilidad “sin riesgo” aceptable por nuestros ahorros. Un ejemplo de ello es la Cuenta De Ahorro de inbestMe que ofrece una TAE (variable) del 2,4%. Aunque es una muy buena opción para nuestros ahorros de corto plazo o nuestro fondo de emergencia, no lo es para nuestros objetivos financieros a largo plazo. Para conseguir nuestros objetivos financieros debemos superar la tasa de inflación: aun olvidándonos de la alta inflación actual, si tomamos series de largo plazo estas se sitúan en torno al 2%. Para proteger nuestro patrimonio no hay más remedio que superar ampliamente esta tasa, invirtiendo a plazos más largos aquella parte de nuestros ahorros que puedan invertirse con horizontes más allá de los 3 años ajustado a cada perfil de riesgo. Si no invertimos también para el largo plazo, estaremos aceptando que un roedor silencioso, la inflación, se vaya comiendo poco a poco nuestros ahorros.

Anexo: Caso 4.1 el que se asusta pero no retira

Por no hacer el artículo más largo hemos omitido en el cuerpo del artículo el caso 4.1, dejándolo para este anexo para los que quieran profundizar. En el caso 4.1 el inversor, habiendo invertido 5.000 €, detiene la inversión, pero no la retira y, por tanto, mantiene un valor final de 10.204 €.

La rentabilidad que mostramos es en realidad ficticia, es decir, está calculada solo sobre el valor invertido. Calculada sobre el valor total (los 10.000 € disponibles para invertir) se reduce a la mitad, en torno al 2%.

No es para nada una opción óptima, no solo porque perdemos rentabilidad respecto a invertir de golpe, sino que además implica que el inversor no decide entrar de nuevo en el mercado y tiene el coste de oportunidad de no invertir, alejándose de nuevo de los demás casos. Por ejemplo, solo que el inversor en el caso 1 obtenga la rentabilidad esperada del 6,1% subiría el valor de su cuenta a 12.303 € en 1 año, o 2.099 € más que en el caso 4.1.

Recordemos que no hay mayor riesgo que el de no alcanzar nuestros objetivos financieros y este es el riesgo que corre el inversor que no invierte, o que detiene su plan de inversión.