Como acostumbramos a recomendar, el inversor a largo plazo debe ignorar tanto como sea posible la volatilidad a corto plazo. Más allá de esto, estamos viviendo una coyuntura económica muy interesante, por lo tanto, para aquel inversor que quiera profundizar puede ser interesante repasar los temas más relevantes que nos esperan. A continuación compartimos una serie de consideraciones macroeconómicas a tener en cuenta para estos inicios del 2023.

1) ¿Qué creó la inflación?

La inflación fue el principal problema el año pasado y sigue siendo la principal preocupación de cara a 2023.

Veamos rápidamente cómo cambiamos de un mundo de baja inflación a uno de alta inflación y luego veamos cuáles son las perspectivas a partir de ahora.

Se acostumbra a decir que fue la flexibilización cuantitativa (Quantitative Easing o QE en inglés). Es decir, el hecho de que los bancos centrales compraron muchos bonos para impulsar la inflación.

En realidad, no hay mucha evidencia de que la flexibilización cuantitativa genere inflación. Lo que hace el QE es crear inflación en los precios de los activos, lo que significa impulsar los precios de los activos financieros al alza.

Esto no significa necesariamente crear inflación en la economía real. Lo que realmente creó la inflación fueron los grandes programas de estímulo que implementaron los gobiernos para salir de la pandemia.

Poner más dinero en los bolsillos de las personas significaba aumentar su poder adquisitivo y, de esta manera, aumentar la demanda de bienes y servicios. Junto con el hecho de que las cadenas de suministro globales dejaron de funcionar correctamente y el costo de la energía y el transporte aumentaron, esto hizo que los precios subieran considerablemente.

2) ¿Qué hicieron los bancos centrales para bajar la inflación?

Después de muchos años de baja inflación, los bancos centrales inicialmente pensaron que el pico de inflación sería temporal. Como consecuencia, tardaron en reaccionar.

Cuando la inflación pareció salir de control, los bancos centrales comenzaron a aumentar rápidamente los tipos de interés. Cuando los tipos de interés suben, para las empresas y los particulares resulta más costoso conseguir financiación y la actividad económica tiende a ralentizarse. Aumenta el desempleo, disminuye el poder de negociación de los trabajadores para obtener mejores salarios, la gente tiene menos dinero para gastar y todo esto hace que la inflación se frene.

Esto sin duda tiene unos altos costos sociales, ya que implica aumentar el paro. Además, puede que no sea la herramienta más adecuada ya que en la situación actual la inflación también se debe, especialmente en Europa, a los mayores costes de los bienes importados del exterior.

De todos modos, subir los tipos de interés es básicamente la única herramienta que tienen los bancos centrales para frenar la inflación y ahora la están desplegando en general para evitar perder su credibilidad en el control de la estabilidad de los precios. Si pierden credibilidad, la lucha contra la inflación se vuelve aún más difícil.

Los inversores prefieren ahora los tipos más altos porque implican un menor crecimiento económico y valoraciones más bajas de los activos financieros. Por eso están esperando desesperadamente señales de que la inflación se está desacelerando para que los bancos centrales quiten el pie del acelerador en las subidas de tipos.

3) ¿Cuál es la situación con la inflación ahora?

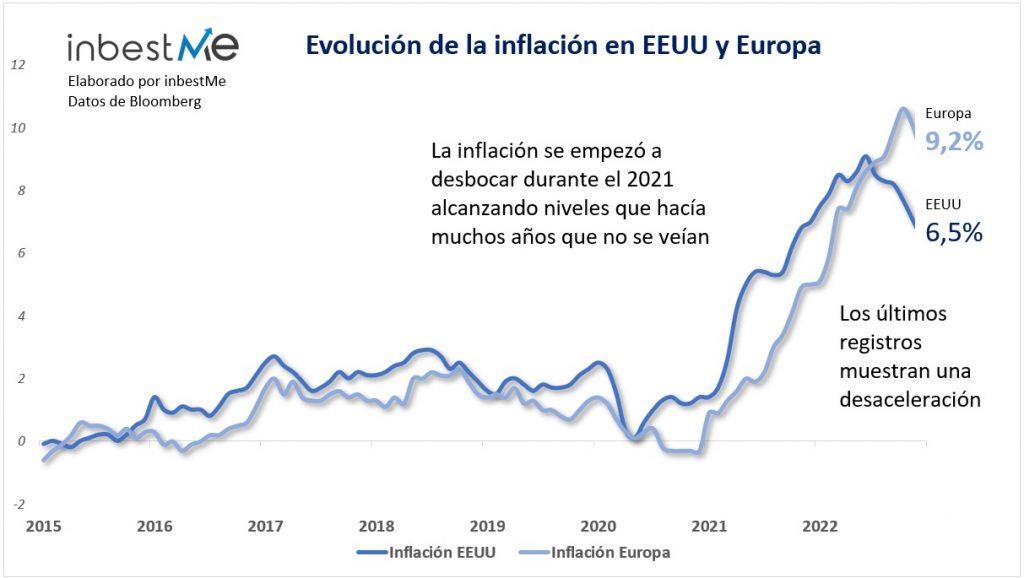

De hecho, todavía estamos lejos del 2% que es la meta de inflación de los bancos centrales. En Europa estamos en el 9,2% y en EE. UU. estamos en el 6,5%.

Sin embargo, la inflación se está desacelerando. Muchas veces, los mercados también miran la dirección de la variación más que a niveles absolutos. Por lo tanto, el hecho de que la inflación esté disminuyendo es positivo, pero ciertamente aún queda mucho por luchar para reducirla al 2%.

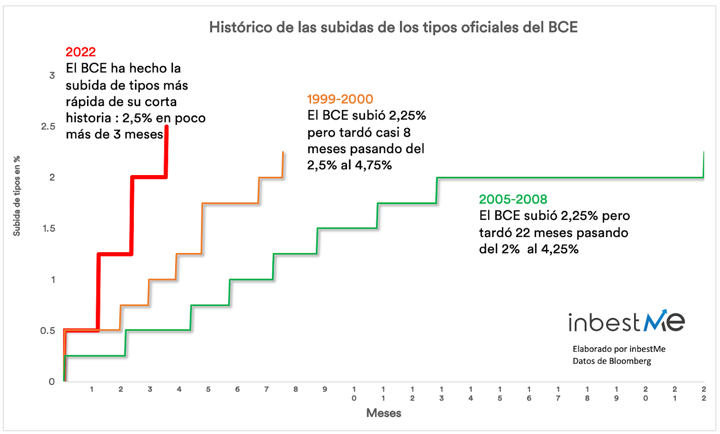

La Reserva Federal, que comenzó primero a aumentar los tipos de interés, aparentemente está comenzando a pensar en hacer una pausa para ver cuál es el efecto retardado en la economía de este ciclo de alzas. El BCE, que comenzó más tarde con las subidas, probablemente tendrá que hacer al menos 2-3 subidas adicionales antes de parar.

4) ¿Qué pasa con el crecimiento económico?

Cuando los bancos centrales aumentan los tipos de interés, la economía se desacelera. Dado lo rápido que ha sido esta fase de subidas de tipos, se puede afirmar que la economía sigue mostrándose relativamente sólida. En los EE. UU., la tasa de desempleo sigue siendo del 3,5%, que es el nivel más bajo de los últimos 40 años.

Europa fue el área en la que se pensó que la crisis se sentiría más fuertemente también por su mayor vulnerabilidad a la crisis energética inducida por la guerra en Ucrania.

Pero durante los últimos meses se materializaron dos eventos inesperados que cambiaron las perspectivas económicas e hicieron que los mercados europeos se comportaran mejor que los estadounidenses.

En primer lugar, un invierno excepcionalmente suave en Europa hizo que la crisis energética fuera mucho menos aguda de lo esperado y esto se tradujo en una fuerte caída de los productos energéticos. En segundo lugar, China, después de una ola de protestas contra nuevas medidas frente al Covid, decidió reabrir por completo su economía y cancelar muchas de las políticas de tolerancia cero.

La reapertura de China es sin duda una buena noticia para la economía global y especialmente para Europa, que exporta mucho en la región.

Su efecto sobre la inflación puede tener múltiples caras. Por un lado, la reapertura de China podría hacer subir los precios debido a la mayor demanda, especialmente en lo que respecta a las materias primas. Por otro lado, podría implicar una reapertura total de las cadenas de suministro globales que podría ser beneficiosa para el objetivo de mantener baja la inflación.

Combinando estos efectos, se puede concluir que los aumentos de los tipos de interés podrían ralentizar aún más una economía, pero que por ahora se está manteniendo mejor de lo esperado y, por tanto, la posible recesión podría ser menos severa de lo que pensábamos, también gracias a los desarrollos positivos en Europa y China.

5) ¿Qué pasa con los mercados?

El cisne negro del año pasado fue sin duda el comportamiento de los bonos. Las acciones también terminaron el año con pérdidas, pero que caiga la renta variable es normal. La caída de los bonos fue absolutamente excepcional en comparación con el pasado.

Lo peor para las carteras es que los bonos bajaron a la vez que las acciones. Por lo general, este no es el caso y tienden a moverse en direcciones opuestas: esto hace que las carteras diversificadas tengan más riesgo en su conjunto.

Entonces, ¿cuáles son las perspectivas para este año? Bueno, especialmente en Europa, es posible que no hayamos visto los máximos de los tipos de interés y esto podría continuar causando volatilidad en los bonos.

Lo que sí es cierto es que el punto de partida es más positivo que el del año pasado. Los bonos ahora tienen un rendimiento aceptable. Aunque el escenario adverso para los bonos se materialice y los tipos aumenten aún más, el rendimiento que actualmente pagan los bonos ofrece una especie de colchón que ayuda a evitar grandes pérdidas como el año pasado, cuando este colchón no existía y los bonos ofrecían rendimientos cercanos a cero.

Las acciones se han recuperado durante las últimas semanas gracias a una evolución económica mejor de lo esperado. La principal preocupación para las acciones es que una posible desaceleración adicional en la economía impacte negativamente los beneficios empresariales. Por ahora, los beneficios de las empresas se han mantenido bastante resistentes.

Contener la inflación aumentando los tipos de interés sin dañar demasiado, la economía es un camino con muy poco margen y difícil.

Sin duda tenemos más incertidumbre por delante, pero ya hemos visto algunos desarrollos positivos.