Rentabilidad a cierre de mayo 2020

Mayo fue otro buen mes para los mercados financieros. A pesar de la creciente divergencia percibida entre la economía real y los mercados financieros, los índices de todo el mundo lograron seguir recuperándose.

Esto se debió principalmente a la percepción de que la recuperación económica podría ser más rápida de lo previsto y a las políticas de estímulo en curso por parte de los bancos centrales y el gobierno.

El índice MSCI World ahora está solo un 7% por debajo de su valor a principios de año.

Rentabilidad en el año a cierre mayo 2020

Tanto la renta variable como los bonos corporativos han tenido un rendimiento positivo a raíz del aumento del apetito hacia el riesgo mostrado por los inversores.

La única clase de activo que no aportó valor durante el mes fueron los bonos gubernamentales europeos.

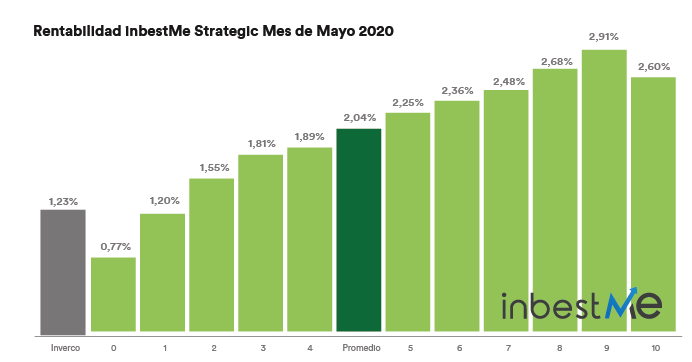

Todas las carteras han tenido un rendimiento positivo durante el mes de mayo. Nuestras carteras Strategic Euro ETF ganaron entre 0.77% y 2.91% con una ganancia promedio del 2.04%, casi el doble que el rendimiento promedio de 1.23% de los fondos comercializados en España según lo informado por Inverco.

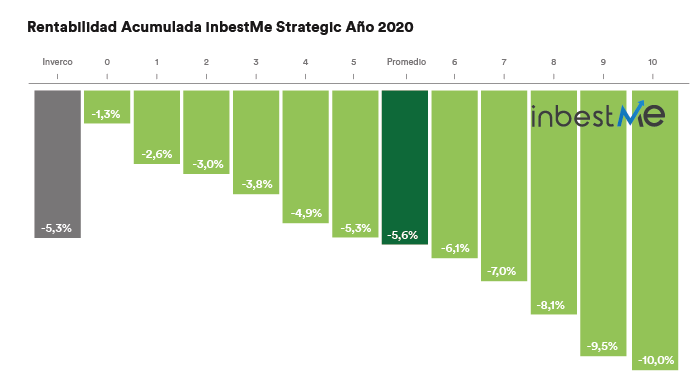

Esto ha ayudado a que las pérdidas en las carteras desde principios de año se moderen aún más, con una pérdida media del 5,6%, en este caso más o menos en línea con la media de Inverco.

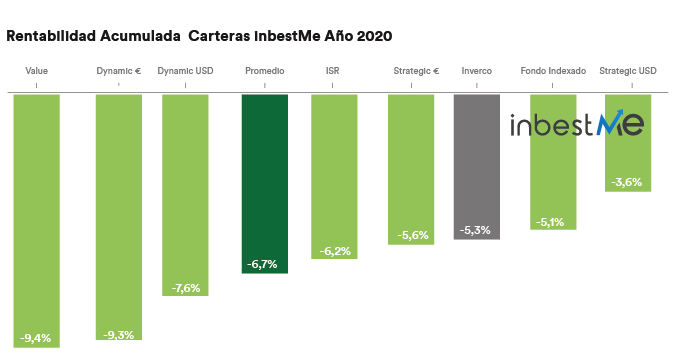

Si observamos la rentabilidad anual promedio hasta la fecha por tipo de cartera, podemos ver que las carteras Strategic en dólares volvieron a ser las de mejor desempeño con una pérdida promedio del 3,6%.

Las carteras con peor desempeño fueron las carteras Value, ya que el estilo de inversión en valor ha seguido por debajo del crecimiento de las demás carteras durante los primeros meses del año.

En la segunda quincena de mayo, hemos visto una rotación significativa de sectores que han tenido un mejor desempeño durante la primera parte del año (principalmente empresas tecnológicas de alto crecimiento) hacia sectores más cíclicos que han tenido un peor desempeño hasta ahora.

Esto está comenzando a causar un rendimiento mejor de la inversión en valor frente a la inversión en crecimiento. Durante las próximas semanas veremos si la inversión en valor finalmente recuperar el terreno perdido. Teniendo en cuenta las valoraciones actuales, la inversión en valor tiene mucho potencial para recuperarse.

Las carteras Dynamic también tienen una rentabilidad inferior al promedio de las carteras inbestMe. Estas carteras se crean principalmente para reducir el riesgo cuando la tendencia de los precios baja. Por lo tanto, estas carteras redujeron el riesgo durante la caída del mercado y no se recuperaron tanto como las otras cuando el mercado subió. El riesgo todavía se mantiene reducido en estas carteras para junio, ya que la imagen global aún no está clara.

Rentabilidad de las carteras a largo plazo

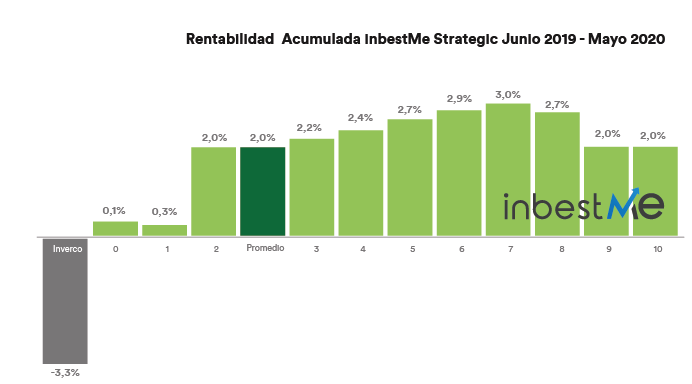

Si observamos el rendimiento desde hace 12 meses (ver gráfico siguiente), la rentabilidad de todas las carteras es positiva, lo que demuestra que los inversores a largo plazo no se ven afectados por los violentos altibajos que están caracterizando el 2020.

De todas formas las caídas significativas debidas a la crisis sanitaria del COVID-19 ha provocado que la rentabilidad en el último año esté por debajo claramente de la rentabilidad esperada. Este desfase es más alto en los perfiles más altos que han estado más castigados por las caídas.

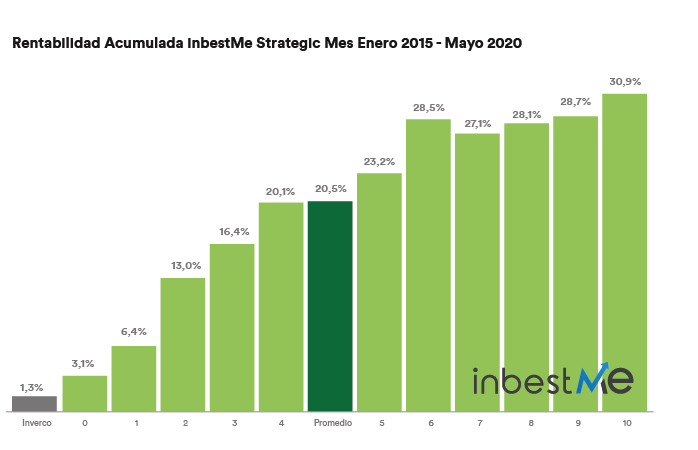

El rendimiento de las carteras desde su creación en enero de 2015 sigue siendo claramente positivo con una rentabilidad media del 20,5% (frente a una media del 1,3% para los fondos comercializados en España) y un rango del 3,1% al 30,9% para los diferentes perfiles de riesgo, tal como se observa en el gráfico siguiente.

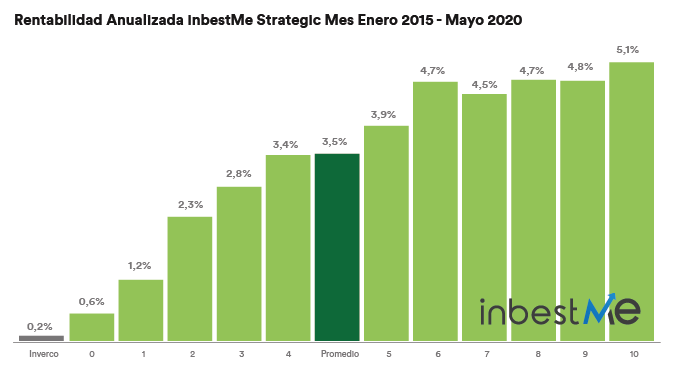

Esto se traduce en una rentabilidad media anual desde el inicio del 3,5% y un rango entre 0,6% y 6,1% de rentabilidad anual. Estas rentabilidades están entre un 1% y un 2% (en los perfiles más altos) por debajo de la rentabilidad esperada de largo plazo, que esperamos que esté aproximadamente entre un 1% y 7,5%, con un 4,5% promedio (recordemos, en periodos largos).

Es de esperar pues que estas rentabilidades se vayan recuperando y tiendan hacia esa media a medida que la situación económica y de los mercados se normalice.

La eficiencia de nuestro modelo de inversión se ve claramente reflejada al comparar el 3,5% de rentabilidad promedio de nuestras carteras con el 0,2% obtenido por la estadística de Inverco. Esta diferencia es de 3,3 puntos porcentuales.

Desde el 2015 que medimos nuestras carteras modelo, vemos que de forma sistemática la diferencia con el rendimiento promedio ponderado de los fondos de inversión oscila entre 3 y 4 puntos porcentuales. Ahora más que nunca podemos decir que esta diferencia se mantiene combinando cualquier situación de mercado, alcista como bajista.

Todas nuestras carteras (incluso la de perfil 0) hubieran superado a lo obtenido por el inversor medio, en este periodo.