En inbestMe trabajamos constantemente en la reducción de costes de nuestros servicios. Hace más de 40 años el ya fallecido John Bogle estableció la relación entre bajos costes y mejor rentabilidad. O, dicho de otra manera: los costes tienen, en general, un impacto negativo en la rentabilidad.

Esta conclusión fue resultado de la investigación y estudio de centenares de fondos de inversión. Cuanto más altos son los costes de los fondos de inversión gestionados más alta es la probabilidad de tener un peor rendimiento y no batir al mercado. De hecho, tal conclusión es lo que le impulsó a crear en su día el primer fondo indexado y lo que hoy en día es una de las gestoras más importantes del mundo, Vanguard.

Aunque en inbestMe hemos dado mucha importancia a otros aspectos, por ejemplo ofrecer un alto grado de personalización de nuestros servicios, no pararemos de buscar mejoras y reducciones en los costes de nuestros servicios.

Reducimos un 10%, de promedio, los costes de custodia

Como habrás podido leer en el subtítulo, nos alegra mucho poder comunicar una nueva reducción de costes.

En la tabla adjunta podrás observar la reducción de los “costes de custodia” en los diferentes tipos de carteras, que oscila entre el 6% al 13%. En resumen: reducimos los “costes de custodia” un 11% en las carteras de fondos indexados y un 9% en las carteras de fondos indexados ISR.

La reducción se concreta en reducciones de 1pb* a 2 pb en el caso máximo. Esta reducción, en realidad, es efectiva desde el pasado mes de octubre del 2020 y se verá reflejada en el cargo por este concepto a cierre de 2020 en las cuentas de nuestros clientes (cargamos los costes de custodia de forma trimestral en las cuentas de nuestros clientes).

* pb = punto/puntos base. 100 puntos base = 1%

Detalles de los “costes de custodia” en inbestMe

Aprovechamos para comentar más en detalle de qué se componen los “costes de custodia” en inbestMe. Bajo este epígrafe agrupamos en realidad dos conceptos (es por ello que en el párrafo anterior hemos puesto entre comillas “costes de custodia”):

- Los costes de custodia que carga GVC Gaesco, empresa de servicios financieros con más de 60 años de historia que da este servicio a nuestros clientes.

- El coste de la plataforma Allfunds Bank (AFB, *ver nota) quien provee de toda la operativa (entre otros servicios) de suscripción, reembolso y traspasos internos/externos de los fondos indexados (o no indexados si vienen de traspasos externos) que utilizamos para la construcción de nuestras carteras.

El modelo de negocio de AFB consiste, entre otros, en cobrar una comisión a las gestoras por la gestión de toda esa operativa. Se da la circunstancia de que Vanguard no acepta el cobro de esa comisión y, por tanto, AFB repercute el coste de “uso de la plataforma” para los fondos de Vanguard a GVC Gaesco que, a su vez, lo repercute dentro del concepto de “costes de custodia y uso de la plataforma”. Ese coste es para los fondos de Vanguard de 3.5pb.

La reducción que ahora comunicamos tiene relación con esto. Como hace ya unos meses negociamos y acordamos hacer el cálculo exacto de esos 3.5pb en solo los fondos de Vanguard, (coincidiendo con los cambios anunciados en su momento de los fondos que componen nuestras carteras) ese nuevo cálculo más preciso es el que nos permite reducir el coste real bajo el epígrafe de costes de custodia. Recordemos que inbestMe utiliza, a parte de fondos de Vanguard, bastantes fondos de iShares/Blackrock (clases institucionales solo reservadas a profesionales), alguno de Amundi pero también de DWS y Pictet, donde esos 3.5pb no se aplican.

*Nota: Allfunds Bank es la mayor distribuidora de fondos del mundo aglutinando más de 2000 gestoras y una oferta de 100.000 fondos. inbestMe escogió la plataforma AFB no solo por esto sino porque además nos permite tener independencia del custodio. Es decir inbestMe puede trabajar a través de AFB con diferentes custodios si así lo consideramos oportuno.

El coste es muy importante pero no lo es todo

Aprovechamos la ocasión para recordar que, cuando hacemos el análisis y selección de los fondos indexados de nuestras carteras, el coste es solo uno de los aspectos que analizamos. Dicho de otra manera: puede ser que seleccionemos un fondo indexado más caro porque:

- Nos aporte diversificación adicional. Por ejemplo, nuestras carteras tienen exposición al sector inmobiliario a través del fondo iShares Developed Real Estate Index Fund (IE) Class D Acc EUR (IE00BDRK7P73). De momento estos fondos son algo más caros (0,20%) que los fondos de renta variable (en torno al 0,10%/0,12%). A pesar de ello la inversión en esta clase de activo ha sido una de las más eficientes en los últimos 10 años y aporta diversificación a las carteras.

- Nos aporte un cierto control de la exposición a divisa. Por ejemplo, utilizamos la versión divisa cubierta del fondo de S&P 500 para conseguir esto a través del fondo Vanguard U.S. 500 Stock Index Fund (Euro hedged) (IE00B1G3DH73). Bajo nuestro modelo de inversión decidimos mantener, en nuestras carteras Euro, un cierto control de la exposición a dólar usando parte de nuestros fondos indexados con cobertura de divisa.

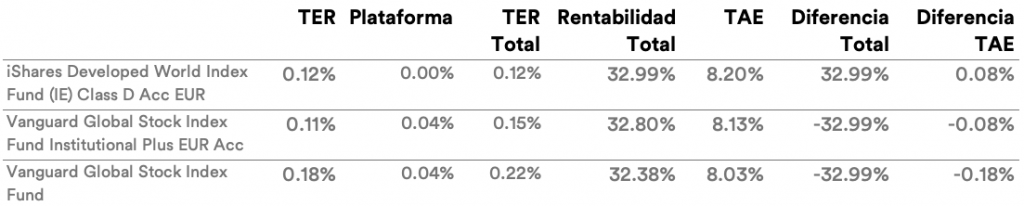

- Aún siendo el coste o TER más alto que otro fondo, ese fondo no tenga “costes de plataforma” que lo encarezcan. En ese sentido, muchos de los fondos de Vanguard, aún en clases institucionales, son más caros que los fondos de iShares/Blackrock o de otras gestoras una vez añadido el “coste de plataforma” (Ver un ejemplo en la tabla más abajo).

- Aún siendo el TER más alto, otros factores como: tracking error, volumen y, en definitiva, la rentabilidad final del fondo sea mejor.

Por ilustrar lo que queremos decir veamos el siguiente caso. En nuestro último cambio de composición de nuestras carteras de fondos indexados cambiamos el fondo de acciones globales de Vanguard (ISIN: IE00B03HD191) por el de iShares (ISIN: IE00BD0NCM55). Veamos que, aunque el TER del fondo de Vanguard institucional (ISIN: IE00BFPM9N11) es más bajo (0,11% Vanguard vs 0,12% iShares), si le añadimos el coste de plataforma el TER del fondo de Vanguard es más alto (0,15% Vanguard vs 0,12% iShares).

Periodo: 6/6/2017 a 21/12/2020

Pero, además, es que la rentabilidad finalmente conseguida es más alta en el caso de iShares. La diferencia anualizada en rentabilidad es de 0,08% o un total del 1,08% en el periodo de análisis (junio 2017 a diciembre 2020). O sea que, en realidad, el cambio tiene una mejora de 0,03% por menos coste real pero un +0,08% implícito en forma de más rentabilidad (que incluiría en cierta manera ese menor coste).

Un claro ejemplo de que el coste es importante pero no lo es todo serían nuestras carteras ISR/Sostenibles. Aún teniendo los fondos/ETFs un coste algo más alto, de momento, la historia nos demuestra que pueden ser igual de rentables o mejores.

En ese sentido y coincidiendo con el final del año 2020, estamos revisando de nuevo, como cada año por estas fechas, la composición de nuestras carteras. Ya hicimos algunos cambios en nuestras carteras de ETFs.

Podemos anticipar que, en esta línea, propondremos nuevas mejoras en nuestras carteras de fondos indexados para el 2021. Esas mejoras siempre tienen el triple objetivo de obtener mejoras en costes y eficiencia sin olvidar nuestro modelo de inversión y, a la vez, seguir ofreciendo la máxima personalización de nuestros servicios.