De manera periòdica revisem la cartera del milió, amb la qual tot va començar.

Fa una mica més d’un any la situació era molt diferent i estava a punt d’acumular un 80% de rendibilitat.

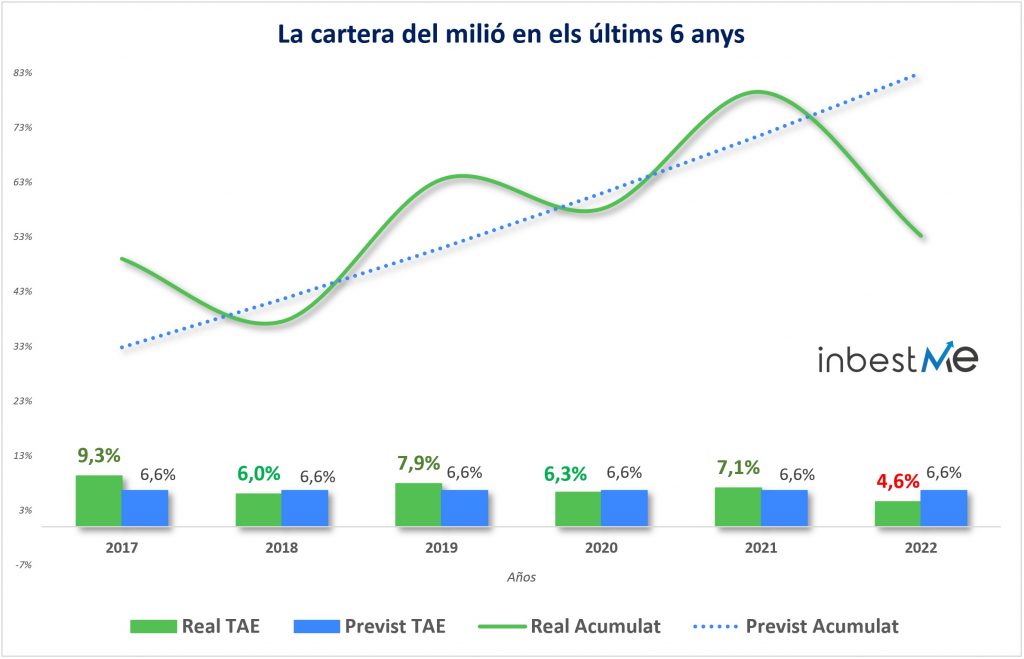

La cartera del milió ensopega amb el 2022

L’any 2022 ha posat a prova la paciència de molts inversors.

I la cartera del milió també ha hagut de passar per la seva penitència.

Com veiem en el gràfic, ara la cartera acumula “només” un 53,2% i la TAE real ha baixat a un 4,6%. Però això no és nou. Durant la COVID-19 també la rendibilitat real es va situar clarament per sota. La diferència és que en aquest cas, en pocs mesos, la cartera ja va començar a recuperar-se.

La caiguda d’aquest 2022 està sent més llarga i encara no ha començat el període de recuperació definitiu.

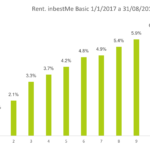

Més amunt vam mostrar els 6 últims tancaments anuals i a continuació un gràfic resum.

Com s’observa, en aquest tancament de l’any 2022, la cartera s’enfronta a la primera desviació important sobre el que es preveu (en vermell a la dreta).

En els altres anys, la TAE real, o estava clarament per damunt (verd fosc) o la desviació era inferior a un 1 punt percentual (verd clar). En la part de les línies del gràfic, que en aquest cas només es mostren els tancaments anuals per a treure el soroll del mes a mes, també observem com la corba verda està a tancament del 2022, per primera vegada més allunyada del seu objectiu de rendibilitat acumulada.

La cartera del milió segueix amb el seu pla

Però malgrat tot això, la cartera del milió ha decidit seguir el seu pla.

Sap que per a aconseguir el seu objectiu (aconseguir aproximadament un milió d’euros en el moment de la jubilació) ha de persistir en el seu pla i focalitzar-se en el que controla.

I això implica revisar les seves aportacions recurrents.

El pla contemplava un increment d’aquestes aportacions recurrents. Recordem que les aportacions recurrents ens ajuden a superar un mercat baixista.

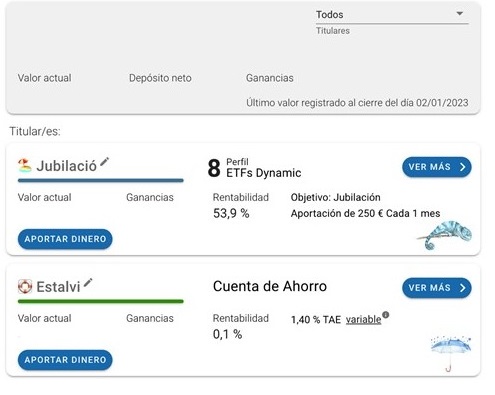

Amb l’entrada del nou any 2023, aquesta aportació passa a ser de 250 Euros mensuals en comptes de 433 Euros bi-mensuals (un increment d’un 15%).

En fer aquest canvi s’ha aprofitat per a usar el nou servei de “Transferència fàcil” en general més intuïtiu i còmode per a l’usuari. La transferència arriba al destí més ràpidament i, per tant, s’inverteix abans.

Compte d’Estalvi complementari per al fons d’emergència

Addicionalment, s’ha aprofitat del nou llançament del Compte d’Estalvi per a optimitzar part del pla d’emergència.

El Compte d’Estalvi permet acumular una rendibilitat modesta però sense tot just volatilitat, ideal per a una part del nostre fons d’emergència. Recordem que un fons d’emergència ens ajuda a poder invertir amb tranquil·litat l’altra part del nostre patrimoni, el que queda després de constituir-lo.

En aquest cas, l’objectiu és treure un rendiment a part del fons d’emergència. Això ajudarà a protegir-se parcialment de la inflació i optimitzar la planificació financera mentre es confia que en els pròxims anys es produirà una reversió a la mitjana de les rendibilitats esperades del compte d’inversió principal per a aconseguir el milió d’Euros.

Esperem que el 2023 sigui l’inici d’aquesta recuperació.