Recientemente hicimos un estudio sobre el comportamiento de los índices mundiales ISR de renta variable en comparación a sus mismos índices no ISR.

Del análisis, llegamos a la conclusión de que los índices ISR de renta variable son más eficientes, o dicho de otra manera, tienen una mejor relación entre rentabilidad y riesgo.

Mejor rentabilidad/riesgo en nuestras carteras ISR

Históricamente el inversor con valores de sostenibilidad se ha resistido a trasladar esos valores a su inversión por miedo a perder rentabilidad. Creemos que este miedo, al menos a través de un servicio como el nuestro, debe desaparecer.

No es la primera vez que comprobamos si este mejor desempeño se cumple en nuestras carteras. Ya lo hicimos y publicamos a cierre del 2020 en relación al hecho de que nuestras carteras ISR indexadas eran más eficientes.

A cierre del mes de agosto de 2021 y coincidiendo con el estudio antes mencionado volvimos a hacer una revisión de cuál es el desempeño anualizado de nuestras carteras ISR.

Recordemos que nuestras carteras no solo están compuestas de índices de renta variable, sino que combinan también fondos indexados o ETFs de renta fija.

Además incorporamos fondos indexados o ETFs con inversión de impacto que se apartan un poco de los índices principales. Por lo tanto, el efecto detectado en los índices de renta variable no tendría por qué trasladarse al 100% a nuestras carteras.

Aun así vemos que ese mejor comportamiento de los índices ISR se traslada a nuestras carteras indexadas ISR.

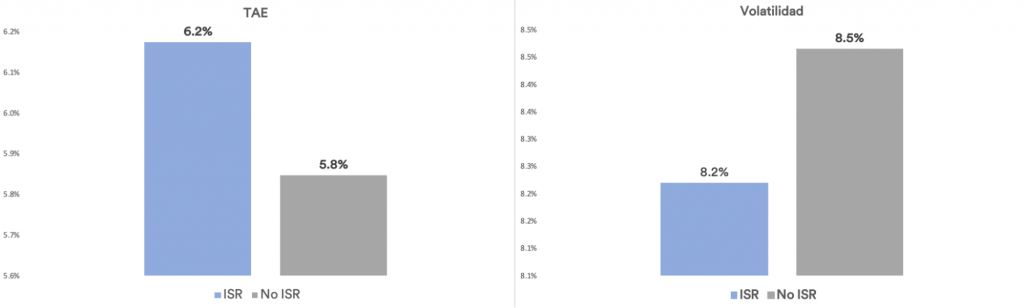

En el gráfico superior a la izquierda vemos como la TAE media de las carteras ISR (6,2%) es un 0,4% por ciento mejor que las carteras no ISR (5,8%).

Por otro lado en el gráfico superior a la derecha vemos como la volatilidad de las carteras ISR (8,2%) es un 0,3% por ciento menos volátil que las carteras no ISR (8,5%).

Ratio rentabilidad/riesgo

Este mejor ratio entre rentabilidad/riesgo que se percibe en los índices de renta variable ISR se observa también en el gráfico inferior donde combinamos en el eje de las X el riesgo y la rentabilidad en el eje de las Y.

Vemos como la dirección que une ambas carteras va hacia arriba (más rentabilidad) y a la izquierda (menor riesgo), reflejando que nuestras carteras indexadas ISR siguen mostrando una mejor relación rentabilidad/riesgo que las carteras estándar o no ISR.

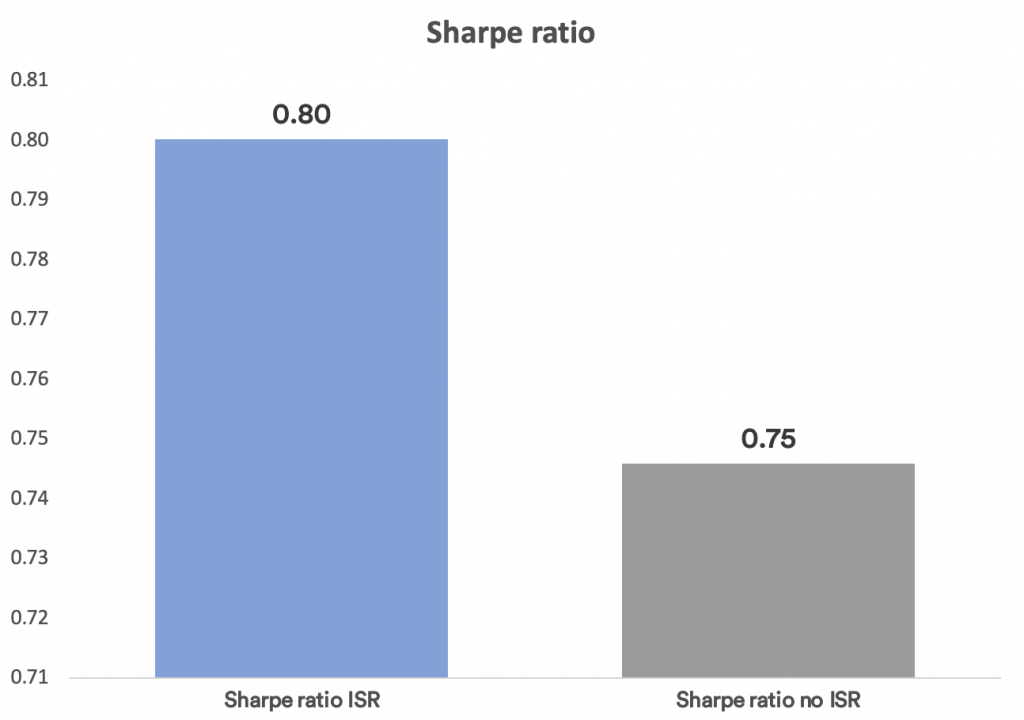

Sharpe Ratio ISR vs no ISR

En el gráfico inferior vemos cómo esto se refleja en que el ratio de Sharpe es algo mejor para las carteras ISR que alcanzan un notable 0,80 frente a un no menos notable 0,75 de las carteras estándar.

Por tanto, estas diferencias se resumen en un ratio de Sharpe un 6% mejor (0,80/0,75). Estas, aún no siendo super significativas sí nos parecen notables.

Eso sí, hay que recordar que están basadas en el cálculo histórico desde el 2015 hasta el cierre de agosto 2021 y, por tanto, limitadas por este horizonte temporal. Tampoco son totalmente lineales en todos los perfiles de riesgo. Estas diferencias son más evidentes en los perfiles más altos a partir del perfil 6.

Seguiremos midiendo estas métricas en el futuro para ver si esta tendencia se mantiene, pero por el momento nuestras carteras indexadas sostenibles son igual o de momento más eficientes que las carteras indexadas estándar lo cual es una muy buena noticia para el inversor responsable socialmente.