El costo o comisiones de invertir a menudo es un dato no percibido por los inversores. Puede que sin saberlo esté pagando un 2% o 3% por año por invertir. Mirando un solo año, este costo no parece ser una gran cosa. Pero si observamos este dato más detenidamente, veremos que las comisiones en la inversión tienen un efecto devastador en el rendimiento a largo plazo.

Mirémoslo de esta manera.

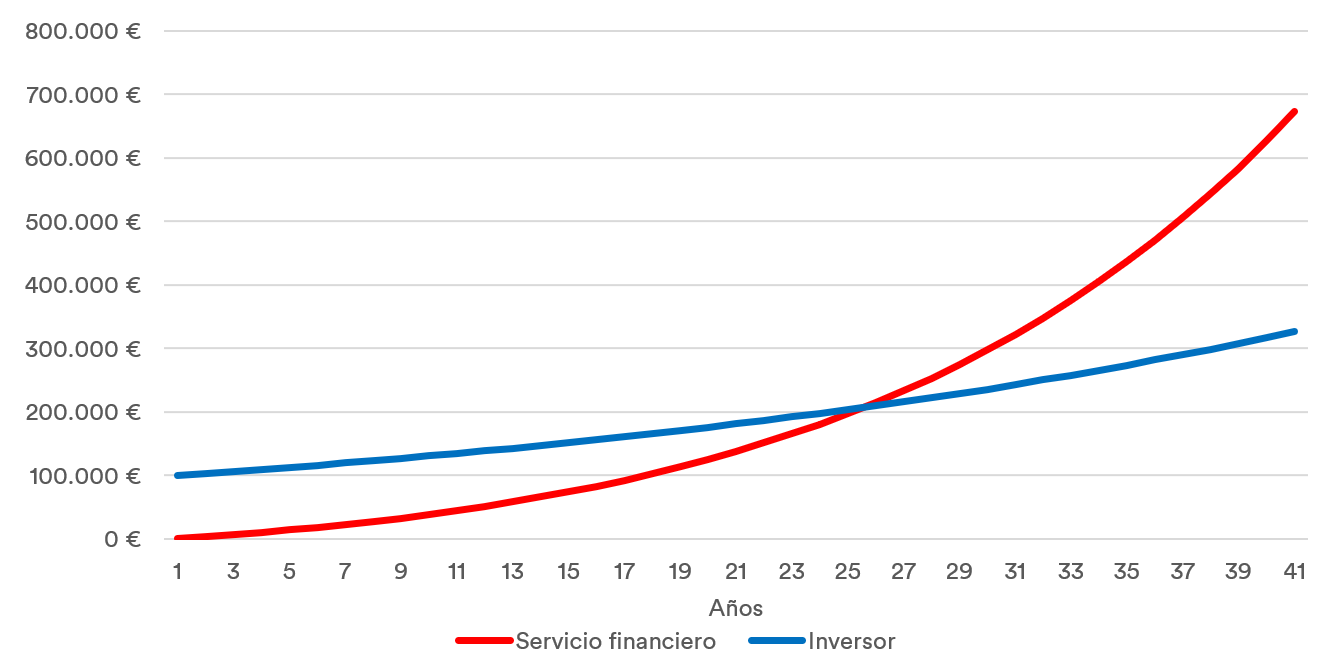

Supongamos que invertimos 100.000 euros en un servicio financiero tradicional cuya comisión de invertir total anual es del 3%. En este caso, el inversor comienza con un capital de 100.000 € y el servicio financiero comienza con un capital de 0, ya que aún no ha acumulado ganancias en su cuenta.

Supongamos también que el mercado crece un 6% al año. El inversor debe deducir el 3% del rendimiento que obtiene cada año, que es absorbido por los costos. El servicio financiero recibe el 3% en su cuenta cada año. Supongamos que invierte este 3% en un instrumento financiero de nuevo al 6%, el rendimiento del mercado, menos un pequeño costo de 0.20%.

Así que gana un 5.8% neto de costos por año. Esto se puede hacer, por ejemplo, con un ETF o con un fondo indexado que son instrumentos extremadamente económicos y eficientes para replicar un índice de mercado.

Y ahora veamos qué pasa en el gráfico de más abajo. Después de 25 años, el intermediario ha acumulado un capital más alto que el capital del inversor. Increíble, ¿no es así? Esa es la razón principal por la que en España el inversor promedio solo obtuvo un promedio del 2% anual en los últimos 25 años. (ver rentabilidad ponderada media de los fondos de inversión en España publicadas por Inverco).

[1] Aquí utilizaremos indiscriminadamente las palabras costes o comisiones. Un inversor debe tener en cuenta que en el costo total de la inversión intervienen los siguientes costes o comisiones:

– La comisión normalmente explícita de la gestión del servicio financiero. Este es el coste que se debe aceptar contractualmente por aceptar por ejemplo una gestión discrecional de una cartera. En inbestMe este coste está entre el 0.25% y el 0,45%.

– El coste que también debería ser explícito por la custodia o la intermediación de los instrumentos donde invertimos. En inbestMe este coste está entre el 0,10% y el 0,20%

– El coste de gestión de los instrumentos utilizados. Si invertimos directamente en acciones o bonos este coste no existe. Pero normalmente los servicios financieros tradicionales acostumbran a invertir con fondos de inversión gestionados que pueden tener comisiones medias del 1,5% o incluso superar el 2%. Hasta ahora la comisión de un fondo es poca explícita. Pero existe aunque no haya una gestión delegada de carteras, aunque nuestro servicio financiero no lo explicite. En inbestMe usamos fondos indexados o fondos indexados cotizados (ETFs) con un coste medio del 0,22%.

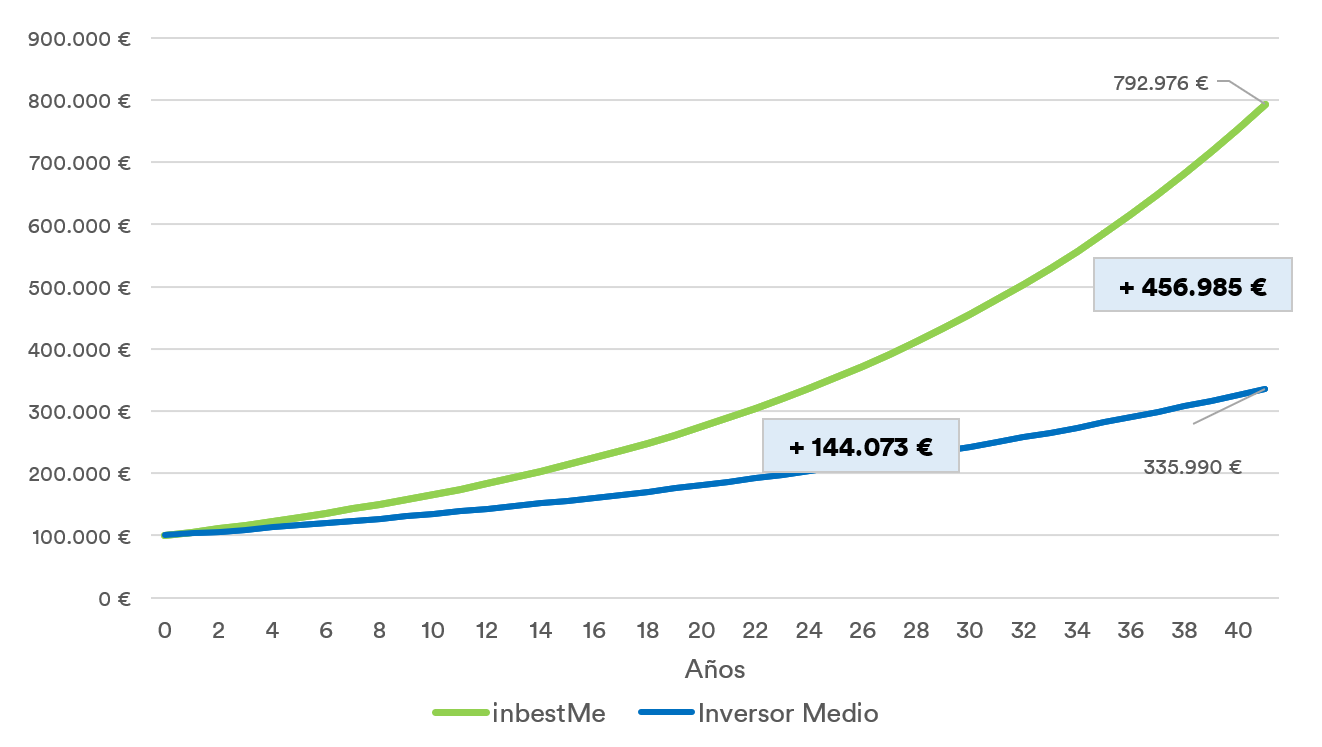

Con inbestMe, es el propio cliente el que puede tener acceso a estos instrumentos eficientes y de bajo costo, como ETFs o fondos de indexados, sin pagar de más por invertir.

Por lo tanto, el propio cliente podrá disfrutar del retorno del mercado menos la pequeña comisión para fondos ETF o índices (en torno al 0.25%) y un costo razonable por la comisión de gestión de inbestMe (0.40%). El coste total para una inversión de 100.000 € se sitúa en el 0,82% (este es el coste máximo ya que con las promociones existentes el coste total puede reducirse al 0,75%).

Gestionar mejor los costos de inversión es la forma más fácil de tener éxito en nuestras inversiones a largo plazo. Predecir los movimientos del mercado puede estar fuera de tu control, pero sí puedes controlar fácilmente las comisiones por invertir. Esto tendrá un gran impacto en el rendimiento a largo plazo de tu inversión.

Siguiendo el ejemplo anterior un inversor tendría de más en su cuenta con inbestMe en 25 años 144.073€ y hasta el final la friolera del periodo considerado en el gráfico de más arriba 456.985€.