Nueva metodología inbestMe Dynamic

Desde principios de 2019 y tal como ya lo avanzamos en nuestro informe del primer trimestre del 2019, hemos reorganizado la forma en que gestionamos nuestras carteras inbestMe Dynamic. Aunque mantenemos cierta discrecionalidad (especialmente en condiciones de mercado excepcionales), nuestro comité de inversión ha decidido diseñar un modelo táctico cuantitativo de asignación de activos para gestionar las carteras dinámicas.

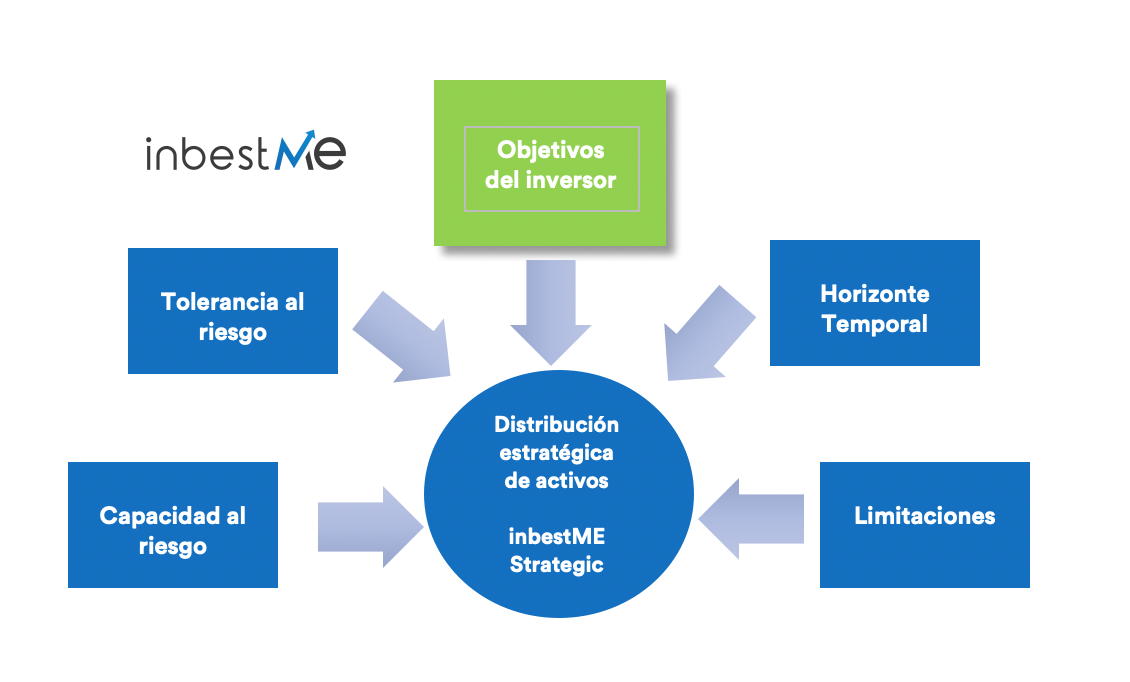

Las carteras dinámicas se construyen sobre la base de nuestras carteras estratégicas (inbestMe Strategic). ¿Cómo se construyen las carteras estratégicas?

Poniendo en primer lugar los objetivos del inversor y teniendo en cuenta su perfil de riesgo y limitaciones, y el perfil de rentabilidad a largo plazo de las diferentes clases de activos, diseñamos la distribución de las carteras inbestMe Strategic que son carteras con una visión a largo plazo (estratégicas), y muy eficientes en coste.

Creemos firmemente que las carteras inbestMe Strategic son un vehículo de inversión a largo plazo extremadamente eficiente. Es ya ampliamente aceptado y reconocido que la inversión pasiva con instrumentos financieros eficientes (fondos indexados o ETFs) es probablemente la mejor manera de lograr objetivos financieros a largo plazo.

Sin embargo, también quisimos ofrecer una línea diferente de carteras que denominamos «dinámicas» (inbestMe Dynamic) donde el enfoque de la asignación de activos es una combinación de estrategia y táctica. ¿Por qué decidimos agregar estas carteras si la inversión pasiva representa ya una buena opción?

Aspectos técnicos

La razón más importante por la que decidimos introducir carteras tácticas fue para reducir el riesgo de caídas durante las recesiones del mercado. Si bien es cierto que invertir a largo plazo y no mirar su cartera es lo mejor que puede hacer a largo plazo, sabemos muy bien que no siempre es fácil. No pensar en su cartera en períodos como 2008/2009 es más fácil decirlo que hacerlo. ¿Están todos los inversores preparados y dispuestos a resistir durante las recesiones y tener la paciencia para esperar una recuperación?

De hecho, las matemáticas aplicadas a las rentabilidades nos muestran que después de una pérdida es necesario un porcentaje mucho mayor de ganancia para recuperar. Una pérdida del 50% necesita un porcentaje de ganancia del 100% para recuperar la pérdida.

Además, creemos que el potencial de diversificación de la parte “segura” de la cartera (básicamente la parte de renta fija) se ha reducido drásticamente durante los últimos años. Tradicionalmente, cuando el mercado de acciones cae, al menos algunas de las pérdidas son absorbidas por las ganancias del mercado de bonos porque las personas saltan a activos más seguros. Cuando la gente compra bonos (elevando los precios), el rendimiento de los bonos disminuye. Pero en la situación actual de mercado, cualquier disminución de los tipos de interés desde el nivel extremadamente bajo donde estamos ahora parece extremadamente improbable. Por lo tanto, una posible debilidad en la renta variable se compensaría solo en una extensión muy limitada por las ganancias en la parte de renta fija, en el entorno de mercado actual. Así que queríamos tener algún tipo de regla cuantitativa, para reducir los riesgos cuando los mercados de renta variable caen también teniendo en cuenta que el potencial de diversificación de riesgos de muchas clases de activos es mucho más limitado que en el pasado.

El método cuantitativo más aceptado para reducir los riesgos y las posibles reducciones se denomina “trendfollowing” (o seguir la tendencia). Básicamente, este método implica que se invierta solo si la tendencia está en alza y se mantiene fuera del mercado si la tendencia es a la baja. Dado que las tendencias de los precios tienen la tendencia a persistir en el tiempo, esta técnica permite participar en mercados en alza, evitando tanto como sea posible la caída de los mercados.

¿Cómo saber si una tendencia es hacia arriba o hacia abajo? Hay muchas técnicas. El más simple de ellos es usar una media móvil (un promedio calculado en una ventana fija de datos que se mueve con los precios, por ejemplo, considerando los 200 días anteriores al día de observación). Si los precios están por encima de la media móvil, se considera que la tendencia es alcista, mientras que si están por debajo de la tendencia, la tendencia será bajista. Un modelo que sigue la tendencia invierte solo si la tendencia es ascendente. (ver Faber 2006).

Las técnicas más avanzadas implican considerar la pendiente de la media móvil, el cruce de dos promedios móviles diferentes, la convergencia o divergencia de una media móvil de más corto plazo y más largo plazo, etc.

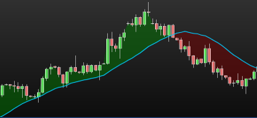

En el gráfico anterior, puedes ver una media móvil en azul. Como puedes ver, al promediar los precios durante un período determinado, el promedio móvil suaviza los altibajos del mercado y describe mejor la tendencia subyacente de los precios.

Si considera el S&P 500 desde 1995 hasta hoy, una estrategia de compra y mantener (“Buy and hold”) habría tenido una caída máxima (la pérdida máxima desde un máximo anterior) del 51%. Si invirtió solo cuando el precio estaba por encima de la media móvil de 10 meses, pérdida máxima habría sido del 19,5%. Por lo tanto, seguir las tendencias es una excelente herramienta para reducir el riesgo de pérdida de una cartera.

Si seguir la tendencia es bueno para defender la cartera, ¿también es posible utilizar técnicas para aumentar los rendimientos?

Dado que, como ya se dijo, una de las características mejor observadas y conocidas de la dinámica del mercado es la persistencia de las tendencias, invertir en aquellos activos que muestran las tendencias alcistas más fuertes tiende a garantizar los mejores rendimientos a mediano y largo plazo.

Este concepto se llama fuerza relativa (“relative strength”). Los activos que muestran la mayor fortaleza en relación con otros activos, tienden a continuar con un rendimiento superior durante un cierto período de tiempo. Por lo tanto, crear carteras que contengan solo los activos que son más sólidos en rentabilidad en comparación con los demás tiende a mostrar un mejor desempeño en el tiempo.

inbestMe Dynamic al detalle

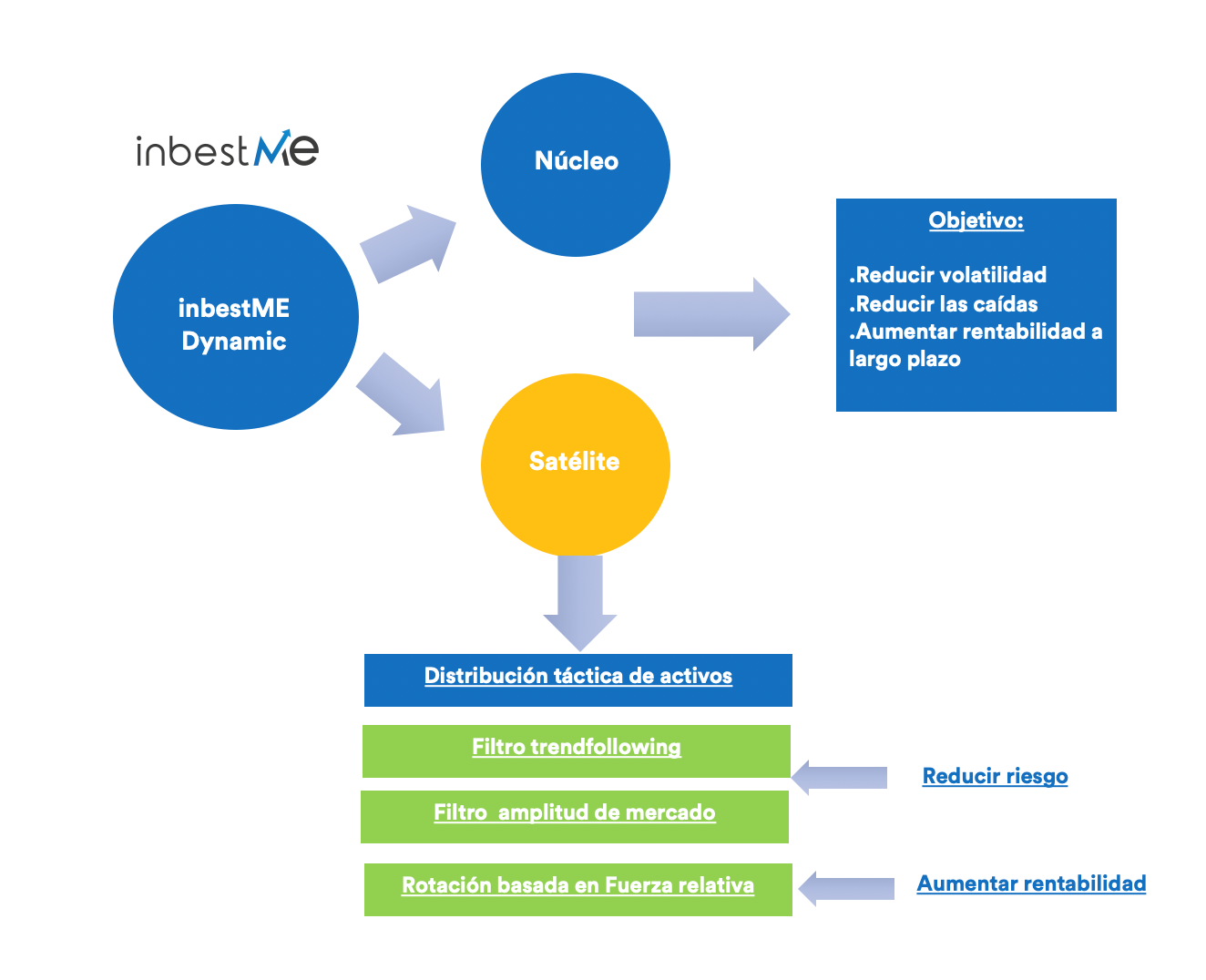

Para implementar estos conceptos en nuestras carteras dinámicas, hemos dividido las carteras en dos partes. La primera parte, que hemos llamado “core” o cartera principal, se basa en la cartera estratégica (inbestMe Strategic) y generalmente contiene los activos menos volátiles de las carteras Strategic.

Además, hemos creado una cartera “satélite” que contiene parte de la exposición en renta variable de la distribución de las carteras estratégicas.

Por un lado, queríamos mantener la estructura central de las carteras estratégicas. Pero por otro y en lo que respecta a los activos de riesgo, decidimos dedicar una parte de ellos a un enfoque de asignación de activos más táctico. Por lo tanto lo que llamamos parte núcleo o central de la cartera sigue estando gestionado con un objetivo a largo plazo en mente. La parte satélite comenzará a seguir nuestro enfoque de modelo cuantitativo.

La división entre núcleo y satélite a partir de la implementación de este modelo es la siguiente:

Adicionalmente, consideramos que la exposición a la renta variable en la cartera de satélite está dividida en 4 áreas geográficas: Europa, Asia, mercados emergentes y Estados Unidos.

Al final de cada mes, consideramos cuáles son las dos áreas que muestran la mayor fortaleza relativa (según un promedio ponderado de retornos de 3, 6 y 9 meses).

Las dos áreas con mejor desempeño son nuestros candidatos para invertir. Pero, antes de invertir, pasamos por dos controles diferentes.

Primero, verificamos si las dos áreas macro seleccionadas están en una tendencia positiva. Si ambos están en una tendencia positiva, invertimos la asignación total del satélite en los dos activos ponderando por volatilidad. Si uno de ellos es positivo y el otro negativo, invertimos el 50%. Si ambos se encuentran en una tendencia negativa, nos quedamos fuera del mercado de renta variable (por el equivalente del peso en la satélite) e invertimos el equivalente de la asignación del satélite en bonos a corto plazo.

Además de la comprobación de tendencias, antes de invertir en los dos activos con mejores resultados, también realizamos una comprobación en términos de amplitud del mercado. Explicando este concepto de forma simple, la amplitud del mercado se refiere a la cantidad de activos que están en una tendencia alcista. Intuitivamente, un mercado donde todos los activos están subiendo, es más saludable que un mercado donde solo un activo está empujando hacia arriba el resto de los activos. Al mirar el S&P 500, por ejemplo, es mejor ver muchas acciones participando al alza que ver solo unas pocas subiendo mientras que todas las demás están en una situación de debilidad.

En nuestro caso, observamos cuántos activos se encuentran en una tendencia al alza. Si solo una o dos clases macro de cada cuatro se encuentran en una tendencia positiva, lo tomamos como una señal de advertencia y reducimos en un 50% la asignación a la cartera de satélites. Una vez más, lo que no se invierte va a invertirse en bonos a corto plazo.

Por lo tanto, la asignación a la cartera de satélite puede variar de cero a las asignaciones que se muestran arriba. Suponiendo que el mercado se encuentre en una tendencia bajista, las asignaciones de renta variable a la cartera dinámica total se reducirán de un mínimo de 10% (para perfil 2) a un máximo de 38% (para perfil 10). Creemos que esto garantiza una reducción satisfactoria del riesgo durante las caídas del mercado para los inversores. Al mismo tiempo, cuando la tendencia aumente, invertiremos en las áreas macroeconómicas globales más sólidas y esto garantizará un mejor rendimiento en el largo plazo.

Las carteras Dynamic en resumen

1. Separación en una cartera núcleo y satélite (70%/30% aproximadamente).

2. La cartera núcleo se basa en la distribución de las carteras inbestMe Strategic y que está siempre invertida

3. La cartera satélite está compuesta por renta variable de las 4 regiones geográficas del mundo.

4. La cartera satélite puede estar en modo protección en momentos de corrección severa en los mercados o por el contrario invertida en las dos regiones con más fuerza relativa en situaciones alcistas.

Las carteras inbestMe Dynamic se construyen con el objetivo principal de reducir riesgos y las pérdidas para el inversor. Para lograr este objetivo, gestionamos las carteras dinámicas como si estuvieran divididas en dos carteras. Una núcleo que incluye básicamente las clases de activos más seguras y que es muy similar a las carteras estratégicas y otra satélite que ajusta tácticamente la exposición del mercado a las condiciones actuales del mercado. Esta asignación flexible al riesgo en las carteras dinámicas permite reducir mecánicamente la exposición cuando el mercado está cayendo mientras se mantiene invertido durante las tendencias alcistas. Al mismo tiempo, cuando se invierte, solo se seleccionan las áreas geográficas de mejor rendimiento. El objetivo es lograr mejores rendimientos, menor riesgo a largo plazo y caídas más limitadas durante las desaceleraciones del mercado.