El peor inicio de año en los mercados en décadas

El primer semestre de 2022 ha sido un comienzo de año extremadamente difícil para los mercados financieros, ya que la mayoría de las clases de activos han caído de forma correlacionada. El S&P 500 ha perdido alrededor de un 20%, el peor inicio año desde 1970. El Nasdaq 100 ha caído un 29%. En Europa, el índice Euro Stoxx 50 un 17%. En este artículo comentaremos las rentabilidades de las carteras y haremos un comentario de mercado de junio 2022.

Por lo general, al menos en los últimos 30 años, una caída en las acciones supuso un aumento en los bonos gubernamentales, lo que mitigó las pérdidas dentro de una cartera diversificada. En el transcurso de este 2022, los bonos, en cambio, no han ofrecido ningún tipo de protección.

Todo lo contrario, el índice de bonos Bloomberg Global Aggregate, el índice que representa el mercado mundial de bonos, también ha perdido un 13,9%.

Esto ha implicado pérdidas incluso en carteras conservadoras donde la asignación a bonos es mayor. El siguiente gráfico muestra cómo el año en curso la distribución, que generalmente se considera el punto de referencia clásico para una cartera diversificada, ha estado claramente en negativo. Es la llamada cartera 60/40 (60% acciones estadounidenses y 40% bonos del gobierno). La asignación 60/40 presenta una pérdida que, para estos primeros seis meses del año, ronda el 17%.

El gráfico nos ayuda a ilustrar lo malo que ha sido este inicio de año en términos históricos para la cartera combinada de 60% de acciones y 40% de bonos del gobierno. En el pasado, se observaron mayores pérdidas en la parte de renta variable y en la parte de bonos, pero esta es la peor pérdida combinada de una cartera 60/40 de las últimas décadas.

Rentabilidad histórica de una cartera 60% US Total Market 40% Bonos del tesoro a 10 años.

El siguiente gráfico muestra la rentabilidad de las diferentes clases de activos durante la primera mitad de 2022. Básicamente, solo las materias primas cerraron en positivo durante el primer semestre del 2022. Todas las demás clases de activos importantes registraron pérdidas.

¿Cuál es la razón de estas caídas correlacionadas?

La razón por la que tanto las acciones como los bonos bajaron de forma coordinada es debido a que el foco de atención ha cambiado, de forma radical, a combatir la inflación que ha tocado niveles que no habíamos visto en 40 años. La inflación no ha sido un problema en la última década. Más bien lo contrario, el problema era que la inflación era demasiado baja y muy cercana a la deflación.

Todo cambió después de la pandemia, cuando el coste de los productos básicos y el transporte aumentó. Esto elevó los costes de producción y la demanda también aumentó debido a las políticas fiscales expansivas. La alta inflación tiende a afectar negativamente tanto a los bonos como a las acciones, que pasan a correlacionarse positivamente.

Por el contrario, cuando el foco de los bancos centrales es el crecimiento económico, esto tiende a afectar a los bonos y las acciones de forma opuesta. Un mayor crecimiento económico generalmente es bueno para las acciones y malo para los bonos, ya que generalmente significa tipos de interés futuros más altos, y viceversa. En estos casos, las acciones y los bonos están negativamente correlacionados. Así ha sido en los últimos 30 años.

Tener las dos categorías principales de activos en las carteras (bonos y acciones) moviéndose en la misma dirección significa que el beneficio de la diversificación se ha visto, al menos temporalmente, debilitado. La diversificación, de hecho, significa no poner todos los huevos en la misma canasta. Esta es una forma bastante intuitiva de reducir el riesgo. Sin embargo, la diversificación funciona mejor para reducir los riesgos cuando los diferentes activos que se asignan en una cartera no se mueven de forma correlacionada. En este primer semestre de 2022, en cambio, hemos tenido un período de movimientos correlacionados.

En este sentido podemos afirmar que, la principal característica de la actual crisis financiera, es la reducción de la eficacia de la diversificación. Creemos que este es un evento limitado en el tiempo.

Rendimiento de las carteras de inbestMe a cierre junio 2022

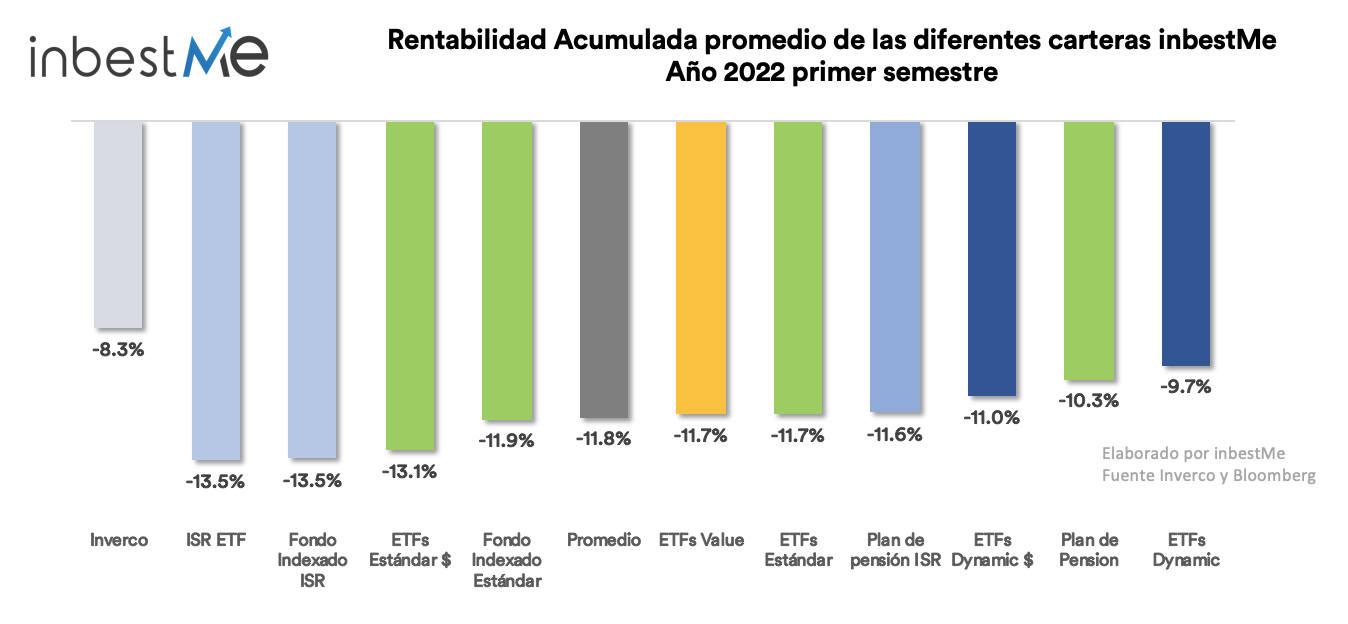

Debido a las pérdidas, en todas las clases de activos, nuestras carteras muestran una pérdida para estos seis primeros meses del año. La pérdida promedio está justo por debajo del 12% y oscila desde el 6,9% al 13,8% para las carteras de fondos indexados estándar (muy similar para las de ETFs).

Las carteras que mejor se están comportando este año son las carteras de ETFs Dynamic gracias a las decisiones tomadas por el comité de inversión de inbestMe de reducir la exposición al riesgo de estas carteras durante los últimos meses ( ver más detalles más abajo).

A diferencia de los últimos años, las peores carteras han sido las carteras indexadas ISR (Inversión Socialmente Responsable). Los índices ISR se han comportado este primer semestre peor que los convencionales, tanto en el lado de la renta variable como en el de la renta fija. A pesar de esto, puedes ver más en detalle como la ISR indexada se mantiene sólida en el largo plazo.

El peor rendimiento de los índices ISR se debe principalmente a su composición sectorial, ya que los índices ISR tienden a infraponderar la energía tradicional y sobreponderar la tecnología. La menor exposición a la energía tradicional está relacionada precisamente por el filtraje de los riesgos ambientales, sociales y de gobernanza.

La peculiar naturaleza de la actual crisis geopolítica ha hecho subir mucho más el precio de la energía tradicional mientras que los valores tecnológicos se encuentran entre los más penalizados por la subida de los tipos de interés. Por lo tanto, el bajo rendimiento de la ISR se debe en gran medida a la asignación sectorial. Creemos que esto es una situación temporal y que no debe condicionar las ventajas a largo plazo de la inversión sostenible.

Por el lado de la renta fija, los bonos verdes también tienden a tener una duración más larga que los índices de bonos convencionales y esto los hace un poco más vulnerables a los aumentos de los tipos de interés.

Por otro lado, las carteras denominadas en dólares, cambiando la tendencia de los últimos años donde se habían comportado mejor, han tenido en este semestre una rentabilidad peor que las denominadas en euros, principalmente debido a que la exposición a moneda extranjera afectó negativamente a las carteras en dólares ya que la mayoría de las demás monedas se depreciaron frente al dólar durante estos meses.

Rentabilidades y la visión a largo plazo

Ciertamente, 2022 fue un año difícil para todas las carteras diversificadas indexadas debido al movimiento correlacionado de todos los activos. De todos modos, esto cambia muy poco la rentabilidad a largo plazo de nuestras carteras desde el inicio. Estas siguen claramente por encima de las rentabilidades de los fondos de inversión promedio comercializados en España.

Desde que medimos (enero del 2015) nuestras carteras la rentabilidad acumulada promedio de está en torno al 28% esto son 22,5 puntos porcentuales de lo que han acumulado los fondos de inversión en España según la estadística de Inverco que se ha quedado en un 5,5%

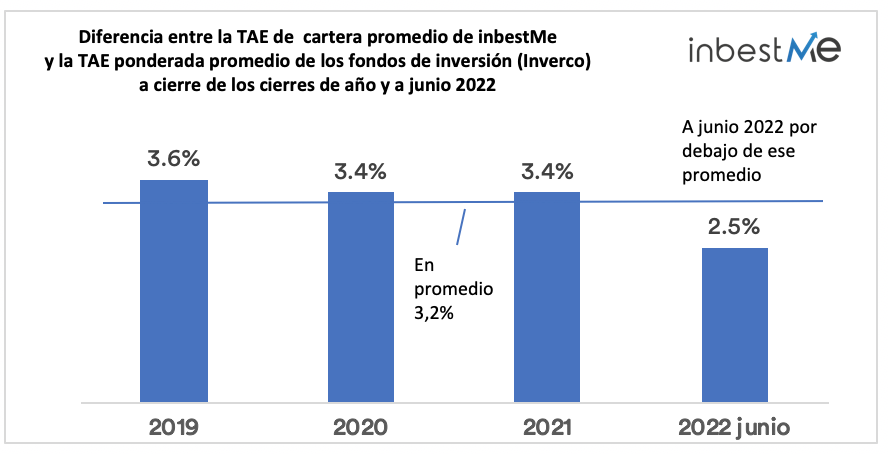

La TAE promedio de nuestras carteras indexadas estándar es del 3,3%, esto son 2,6 puntos porcentuales más que la TAE ponderada media de fondos de inversión en España, según la estadística de Inverco que ha sido del 0,7% en este periodo.

Recordemos que de forma sistemática hemos ido reportando esta diferencia, y podemos confirmar que nuestras carteras se comportan mejor a largo plazo en todas las circunstancias según se observa de forma resumida en la tabla siguiente:

| Datos a cierre de… | TAE inbestMe Cartera promedio (1) | TAE inbestMe Ponderada media clientes(2) | TAE Inverco (3) | – (3) | – (3) |

| 2019 | 5,0% | 8,5% | 1,4% | +3,6% | +7,1% |

| 2020 | 4,7% | 6,7% | 1,3% | +3,4% | +5,4% |

| 2021 | 5,4% | 6,5% | 2,0% | +3,4% | +4,5% |

| 2022 junio | 3,2% | 3,9% | 0,7% | +2,5% | +3,2% |

| Promedio | 4,6% | 6,4% | 1,4% | +3,2% | +5,1% |

(2) TAE ponderada media clientes= ponderación de las TAEs de todas las carteras de nuestros clientes

(3) TAE Inverco= TAE ponderada media de los fondos de inversión en España publicada por Inverco.

Sí podemos observar que sobre todo en periodos de mercados alcistas es cuando estas diferencias se agrandan más. Por el contrario, se reducen algo en periodos de caídas. Es precisamente a cierre de junio del 2022 cuando la diferencia es más baja.

Aún así la rentabilidad de las carteras de inbestMe respecto a la TAE de inverco es:

+2,5% TAE superior si tomamos la cartera promedio. Si aceptamos que en junio del 2022 este dato está afectado por el primer semestre más malo en muchas décadas, vemos que la diferencia en TAE ha estado siempre por encima del 3% (como vemos en el gráfico en promedio un 3,2%).

+3,2% TAE superior si tomamos la media ponderada de todos los clientes de inbestMe. Esa diferencia ha estado siempre muy por encima de la anterior (en promedio un 5,1%).

En especial, esta última comparación puede no ser homogénea. Probablemente, el promedio ponderado de nuestros clientes puede tener un componente algo más arriesgado que la media ponderada de los fondos de inversión en España. De todas formas, como veremos a continuación, cuando hacemos comparaciones más finas, el comportamiento relativo de nuestras carteras sigue siendo excelente.

Comparación detallada del comportamiento de nuestras carteras frente a las diferentes categorías de los fondos de inversión

El buen comportamiento relativo de nuestras carteras se confirma también, si comparamos las diferentes carteras indexadas estándar de Inbestme con la categoría correspondiente de las estadísticas de los fondos de inversión en España según Inverco.

En el gráfico siguiente vemos la comparación de todos los perfiles de nuestras carteras comparados a las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, para que podamos comparar nuestras carteras con fondos de inversión que cubren la misma clase de activos y tienen un perfil de riesgo similar.

Para empezar, los perfiles de riesgo bajo (0 y 1) se comparan con los fondos de inversión de Renta Fija mixta. Los perfiles 2 y 3 se comparan con Renta Fija Mixta internacional. En cuanto a los perfiles de riesgo promedio del 4 al 8 se comparan con la renta variable mixta internacional. Por último, las carteras más arriesgadas (9 y 10) con la categoría de RV internacional.

Como se observa en el gráfico superior, en todas las categorías nuestras carteras tienen un comportamiento mejor. Por ejemplo en la categoría Renta Variable Mixta Internacional donde se concentran la mayoría de perfiles de inbestMe (2 al 8), las TAEs oscilan entre el 1,3% al 5,5%, en promedio 3,2%, superando claramente en 2,8 puntos porcentuales el 0,4% de la categoría en Inverco.

Hay periodos menos favorables en los que las carteras indexadas sufren más y como hemos visto más arriba, el actual es uno de esos periodos. Aun así, la evidencia es clara: las carteras diversificadas y con bajos costes construidas con instrumentos indexados superan a la gestión activa a largo plazo. Lo que reflejan nuestras estadísticas no es más que una corroboración de lo que, por ejemplo, los informes de Spiva llevan reportando desde hace tiempo.

Hemos escrito extensamente sobre este tema y nos reafirmamos en la opinión de que las fluctuaciones del mercado a corto plazo deben ignorarse en su mayoría, siempre que tengamos una correcta asignación del perfil de riesgo y que este se haya evaluado cuidadosamente y sea compatible con el horizonte temporal del inversor. Cuando el horizonte de la inversión es lo suficientemente largo, la volatilidad a corto plazo es irrelevante.

Mejor comportamiento relativo de las carteras Dynamic

Para concluir revisemos de nuevo y en detalle la evolución de nuestras carteras dynamic al cierre del primer trimestre. Recordemos que estas carteras se gestionan de una manera más táctica en comparación con las carteras indexadas estándar (que tienen una distribución estratégica de largo plazo) con el objetivo principal de reducir la volatilidad y las caídas.

En particular, se gestionan sobre la base de un modelo de seguimiento de tendencias cuyo principal objetivo es reducir los riesgos cuando la tendencia del mercado es bajista. Sobre la base de esto, el riesgo de renta variable de las carteras dynamic se ha reducido en los últimos meses con el objetivo de reducir las caídas.

Estas carteras se gestionan dividiéndolas en una cartera núcleo y una cartera satélite a las que se les asigna parte de la exposición total a renta variable y cuyos pesos se gestionan tácticamente. A la cartera satélite se le asigna entre el 10 y el 28% de la exposición a renta variable, dependiendo del perfil de riesgo de la cartera.

Exposición reducida a renta variable de la cartera dynamic perfil 10 en Euros

Aquí puedes ver en detalle los últimos cambios en las carteras dynamic en junio. En resumen, la asignación de renta variable de la parte satélite ahora está en cero, lo que significa que están en una situación de reducción máxima dentro del mandato de estas carteras de reducción de riesgo debido a la tendencia bajista que están experimentando actualmente los mercados financieros. Esa parte de exposición a renta variable se ha reasignado a bonos a muy corto plazo para los que el riesgo de duración es el más bajo.

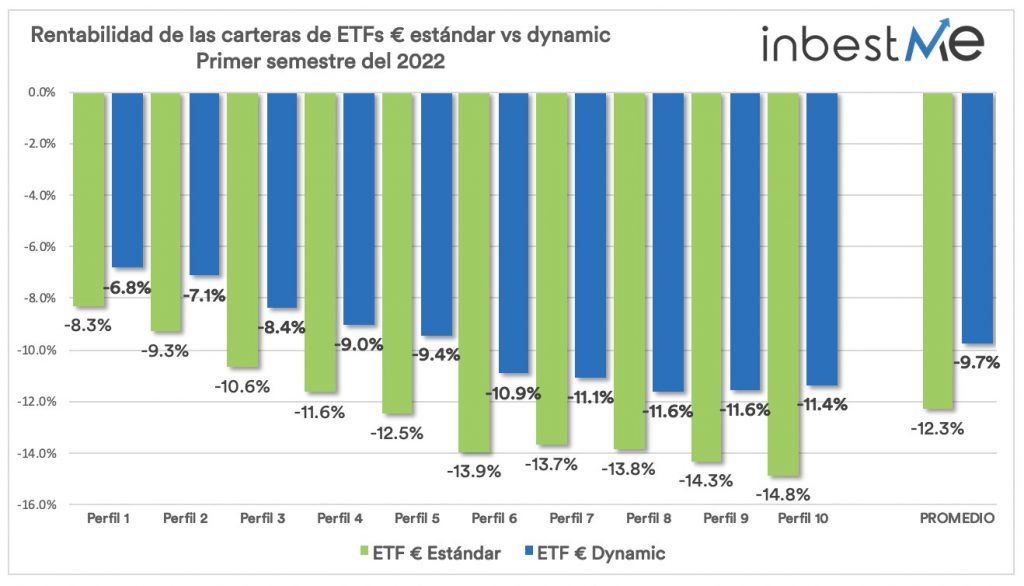

Esta reducción de exposición al riesgo de las carteras Dynamic ha contribuido, como vemos en el gráfico superior, a que por ejemplo un perfil 10 dynamic tenga unas rentabilidad en torno a un 3% mejor que las estándar. Vemos también como un perfil 10 ha tenido una caída máxima del 12,3%. Esto es 10,6 puntos porcentuales menos que la caída máxima del MSCI World que ha sido del 22,9%. La cartera estándar 10 (-15,3%) también ha caído mucho menos que el MSCI World.

Un perfil 10 está eminentemente expuesto a la renta variable. La comparación no es 100% homogénea porque la cartera de inbestMe tiene algo de exposición renta variable inmobiliaria y a oro y en su situación normal, con una mínima exposición a renta fija, precisamente para mantener cierta diversificación.

Vemos en el gráfico superior como todos los perfiles de las carteras dynamic han tenido caídas inferiores a sus correspondientes carteras estándar. La reducción de exposición al riesgo ha contribuido a que, en promedio, las carteras dynamic caigan 2,6 puntos porcentuales menos.

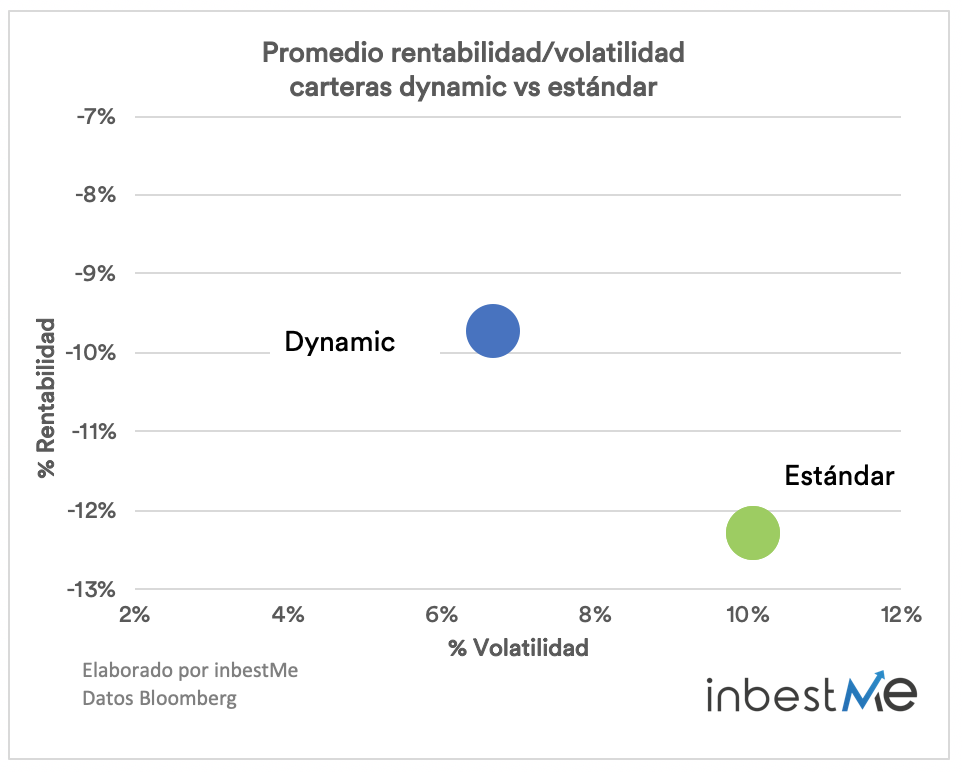

Durante este 2022 las carteras dynamic han cumplido el mandato de reducción de riesgo. En el gráfico superior vemos como el promedio de rentabilidad, -9,7% para las Dynamic vs -12,3% para las estándar es mejor para las primeras con una volatilidad menor, 6,7% para las Dynamic vs 10,1% para las estándar. Esto da claramente una rentabilidad promedia corregida por riesgo muy superior para las dynamic.