A muchos de nosotros no preocupa nuestra etapa de jubilación y la pensión que nos tocará.

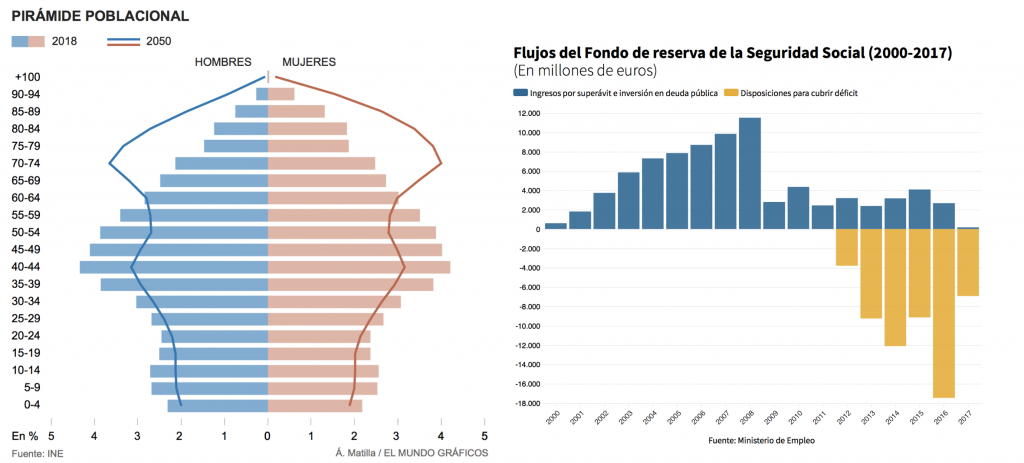

Estos días hemos vivido decenas de manifestaciones reclamando unas pensiones dignas. Mucho me temo que viviremos muchas más en los próximos años. El aumento de la esperanza de vida combinado con la situación de mínimos del fondo de reserva de la seguridad social, hacen fácil pronosticar más tensiones en el corto plazo y probablemente se intensifiquen en el medio y largo plazo. En España recordemos que el modelo está basado en un sistema de reparto: las pensiones se financian mediante las aportaciones que vía cotización hacen las personas activas. Es decir, las cotizaciones de los trabajadores actuales permiten pagar las pensiones de las generaciones que les preceden. En algún sitio creo haber escuchado que en la práctica este es un macro esquema (legalizado) de Ponzy (o de Madoff). Y en estos esquemas si los que aportan paran o disminuyen sus aportaciones, el esquema se derrumba.

Fuente: el mundo

Fuente: el mundo

¿Jubilación y pensión? Prepárate para la vida de 100 años

Hace unos años yo mismo me cuestioné desde un punto de vista personal la situación que se crea por “el regalo de una larga vida”. De alguna forma tenía indicios de que hoy en día a los 50 años no tiene sentido pensar en la jubilación anticipada sino más bien cuál va a ser nuestra siguiente etapa. Muchas de mis intuiciones (totalmente desestructuradas) las he visto recientemente reflejadas en un excelente libro: “La vida de 100 años, vivir y trabajar en la era de la longevidad” , Lynda Gratton & Andrew Scott.

Es imposible resumir todos los conceptos que en el libro se exponen y nos es ni mucho menos mi intención, pero unos de los datos que es fácil de recordar es que un niño de ahora, nacido en alguno de los países desarrollados tiene un 50% de probabilidades de vivir por encima de los 100 años. El libro transmite los retos que se derivan de pasar de una vida de tres etapas a una vida de múltiples etapas. Vale la pena destacar algunos de ellos:

- Aumentará la complejidad generacional

- Las transiciones en nuestra vida activa serán la norma

- Habrá que re-crearse en vez de recrearse

y otras muchas.

¿Jubilación y pensión? Deberemos estar más años siendo activos

Una de las consecuencias que me parecen más relevantes en relación a nuestra jubilación es que tendremos que estar más años trabajando. Yo prefiero decir que deberemos estar más años siendo “activos”. En el libro se establecen escenarios desde el 3.0 (el típico actual de 3 etapas) hasta escenarios 5.0 donde los diferentes actores ficticios deben ir re-creándose de diferentes maneras, o añadir especializaciones en algún momento de nuestras carreras o convirtiéndonos en emprendedores en algún momento con la experiencia adquirida en etapas previas. Y todo esto no tiene por qué verse de una forma negativa. Tal como dice el libro “El regalo de la vida es, en definitiva, el regalo del tiempo” En estas re-creaciones de nosotros mismos podemos “esculpir una vida llena de significado y de propósito”.

¿Jubilación sin pensión pública?

La vida de 100 años implica muchos cambios no solo para el individuo sino también para empresas y gobiernos. En este marco de cambios parece obvio que las pensiones públicas tenderán a reducir su importancia e incluso a desaparecer. Algunos países ya han empezado a abordar cambios en sus sistemas. Algunos están pasando al sistema de capitalización en el que las cotizaciones están ligadas a un fondo de capital. El trabajador cotiza para asegurar su propia pensión. Así, la cantidad aportada por cada persona determina su pensión futura, con lo que desaparece la contribución entre generaciones. Pero parece que este sistema no es perfecto tampoco y se plantean otras alternativas más complejas. Nos parece obvio que los gobiernos deberán abordar cambios, nos da la sensación que estos deben ir en la línea de que el individuo tenga más control de su pensión. Lo más probable es que estos cambios sean de muy largo plazo y que tengamos suficiente tiempo para mentalizarnos. En todo caso como los cambios regulatorios dependen de la política y estarán influenciados al final por la opinión de los electores. Como es algo que no controlamos preferimos profundizar en aquello que sí podemos controlar.

Planificar nuestra jubilación y nuestra pensión

Todos nosotros debemos asumir nuestra parte de responsabilidad en este cambio masivo que supone una vida más larga. Una de las exigencias de estos cambios es que nos obligan a planificar mejor nuestra vida financiera. Es evidente que si por un lado estos cambios nos van a exigir que estemos más tiempo activos también nos van a exigir que ahorremos más o una combinación de ambas. Algunas de las soluciones que pueden ayudar a asegurar nuestro futuro son:

–Aumentar nuestra cultura financiera para tomar mejores decisiones y aumentar la eficacia financiera de nuestros ahorros. En este sentido puede ser bueno conocer los errores y sesgos de nuestra psicología financiera y evitarlos tanto como podamos.

–Tomar una actitud algo más valiente en nuestras inversiones. Esto puede ser desaconsejable si no entendemos bien los riesgos implícitos. Pero por otro, puede tener toda la lógica del mundo teniendo en cuenta que los horizontes temporales se alargan. Y ya hemos comentado en otras ocasiones que en el largo plazo la suerte se pone de nuestro lado.

–Controlar los costes de nuestras inversiones. Recordemos que estos también se multiplican por el efecto del interés compuesto.

No dejes para el último momento el análisis de los retos que se plantean con la vida de 100 años. Acéptalo y anticipa tanto como puedas estos cambios sobre todo los retos relacionados con la necesidad de re-crearse. Tampoco dejes de lado tu formación financiera y pensar en hacer un buen plan financiero cuanto antes.