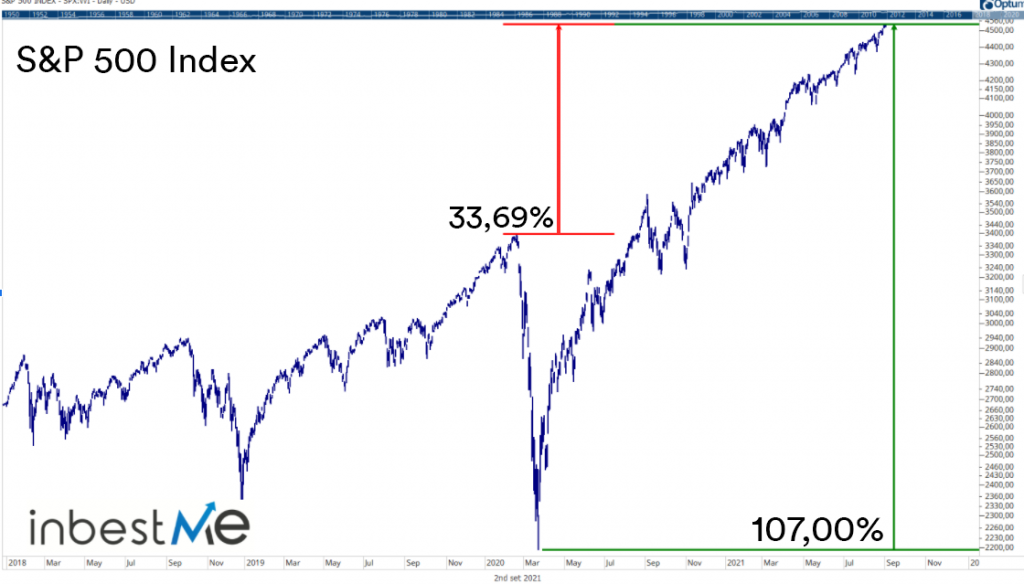

El final de agosto de 2021 marca el séptimo mes consecutivo de ganancias del mercado de valores. Si miramos el S&P 500, el índice ha ganado alrededor del 107% desde el mínimo de marzo de 2020, pero también más del 33% desde los máximos de antes de la pandemia y el 20% solo en 2021. Sin duda, algo difícil de predecir en el marco de la peor crisis sanitaria mundial de los últimos 100 años.

Otro mes de ganancias en las bolsas

Aunque un repunte era de esperar después del pánico de marzo de 2020, muchos inversores aún no entienden por qué el mercado debería estar mucho mejor que antes de que comenzara la crisis. Pero es exactamente este escepticismo, que ha acompañado gran parte del rally, lo que contribuye a mantener los índices en una buena situación ante cualquier corrección, ya que cuanto más pesimismo hay por parte de los inversores quiere decir que hay un posicionamiento más prudente y por tanto más liquidez a la espera de entrar acción cuando el mercado baja.

Además, los buenos resultados en el reciente periodo de publicaciones de las compañías han sostenido al mercado. Por otro lado, las revisiones de expectativas de los beneficios esperados continúan al alza por parte de los analistas, minimizando las preocupaciones en cuanto a las valoraciones.

El periodo más difícil del año

Además del hecho de que los mercados no pueden estar constantemente subiendo, otro factor contribuye ahora a mantener a los inversores muy intranquilos. Estamos entrando en septiembre, que tradicionalmente es el mes más débil del año para los mercados de renta variable. Dado que septiembre llega después de los repuntes mencionados, se teme especialmente una posible corrección.

La presión sobre las acciones chinas

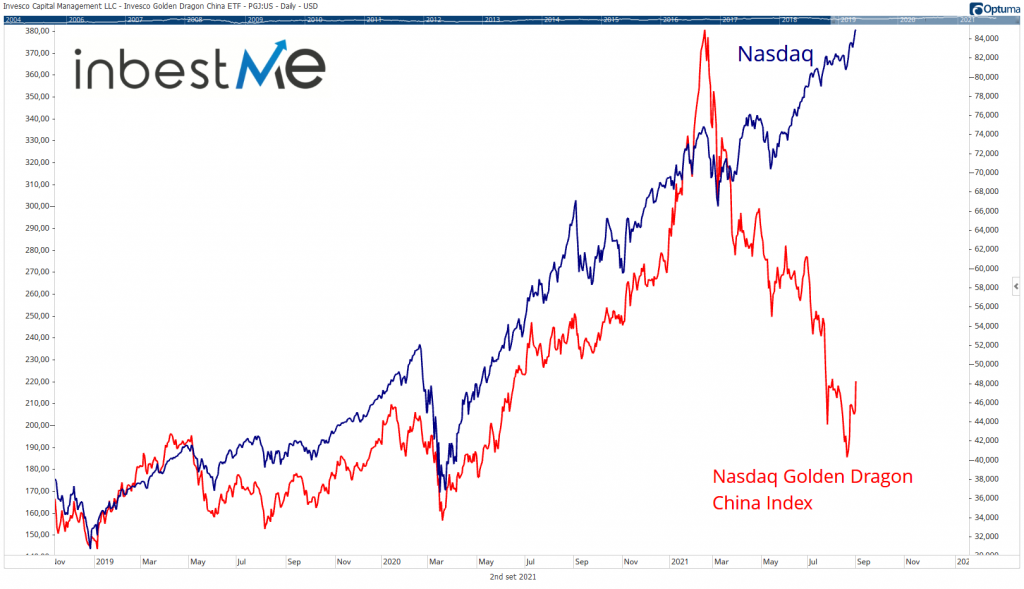

Sin duda, uno de los temas del verano ha sido el bajo rendimiento de las acciones chinas. Todo comenzó cuando las autoridades monetarias se mostraron menos acomodaticias durante la recuperación de la pandemia que los otros grandes bancos centrales. De hecho, el banco central chino quería reducir la posibilidad de que se formaran burbujas, especialmente en el sector financiero e inmobiliario.

Las autoridades chinas también comenzaron a reforzar su control regulatorio en muchos sectores, apuntando especialmente a empresas cotizadas en el extranjero con acceso a una gran cantidad de datos personales. Pero también una serie de otros sectores nacionales fueron objeto de regulaciones que hacen que el mercado chino sea «no invertible» para muchos inversores institucionales debido al creciente riesgo regulatorio.

China en búsqueda de una «prosperidad común»

Durante el verano, la acción de Pekin ha adquirido connotaciones que van más allá del ámbito financiero y tocan el social y económico. En los últimos años, China ha creado multimillonarios a un ritmo más rápido que cualquier otro país. El crecimiento de la clase media y rica de China ha sido un tema de consenso que ha guiado las estrategias de empresas e inversores a nivel mundial.

Sin embargo, los últimos discursos del presidente Xi Jinping han esbozado una visión a largo plazo significativamente diferente. Según el líder chino, de hecho, el país debería apuntar no tanto a la creación de multimillonarios sino a la consecución de una prosperidad común y compartida.

¿Qué significa esto? Aún no está claro hasta qué punto los líderes chinos querrán pisar el acelerador en la consecución de este objetivo, pero está claro que esto implicará políticas redistributivas destinadas a apoyar a las clases más débiles aumentando los impuestos de las más pudientes mientras que para las empresas esto implicará regulaciones más estrictas para la protección del consumidor y una clara invitación no a «devolver» más a la sociedad.

Este nuevo rumbo de la política china ha asustado a los mercados, ya que se teme que pueda traducirse en políticas empresariales poco amigables o dañar el crecimiento del consumo de la clase media.

¿Cuáles son las implicaciones para el largo plazo?

Hay que decir que este tipo de correcciones violentas del 20/30% para los índices chinos no son infrecuentes y, a menudo, son causadas por preocupaciones regulatorias más que por causas económicas reales. Si miramos un gráfico a largo plazo, la volatilidad es una de las características en la renta variable con repuntes violentos y correcciones igualmente significativas.

Lo que debe tenerse en cuenta a largo plazo es que China sigue estando muy infra ponderada en los índices mundiales en comparación con su importancia económica (y geopolítica), y que ha crecido de manera constante durante los últimos años.

Si, por ejemplo, tomamos el MSCI ACWI como referencia, el peso de China en este índice está ligeramente por encima del 4% mientras que el peso del PIB de China en porcentaje del PIB mundial es del 17%. Esto se debe al hecho de que el peso de un país en los índices bursátiles suele depender de la capitalización bursátil de sus empresas y esto provoca que los países que tienen un mercado de capitales más desarrollado (Estados Unidos en particular) estén sobrerrepresentados en los índices globales mientras que China es el país menos representado.

El siguiente gráfico muestra cómo China está infra representada en varias de las medidas en los diferentes índices mundiales.

Si tomamos una perspectiva a más largo plazo, la fuerte corrección, aunque no infrecuente que están experimentando los activos chinos, podría representar una buena oportunidad para acumular y sobre ponderar China a niveles que están por encima de los que implican los índices bursátiles globales y que de facto no representan el peso económico real del país.

Los reguladores de EE. UU. aprueban totalmente la vacuna de Pfizer

Durante el mes de agosto de 2021, EE. UU. aprobó por completo la vacuna de la COVID-19 de Pfizer. Algunos inversores interpretan la aprobación total de la vacuna como un impulso al comercio de reflación que se había desacelerado durante el verano. El impulso de nuevo a la vacunación, al menos en Estados Unidos, que se había estancado durante el verano, la aprobación total podría de hecho impulsar aún más los sectores que se benefician con la reapertura.

De hecho, no creemos que la aprobación total cambie las reglas del juego, ya que el anuncio de la eficacia de las vacunas ya se produjo en noviembre de 2020. De hecho, probablemente no será suficiente para convencer a los más escépticos.

Aun así, ha tenido el efecto de presionar a más y más empresas para que hicieran obligatoria la vacunación para su fuerza laboral y es probable que esto aumente aún más la tasa de vacunación que ya ha alcanzado niveles altos en los países occidentales y es probable que esto evite un estrés renovado para sistemas nacionales de salud en otoño. Según encuestas recientes, parece que al menos el 50% de las empresas estadounidenses harán que la vacunación sea obligatoria para sus empleados antes de fin de año.

Powell más acomodaticio de lo esperado en Jackson Hole

El evento más esperado del mes fue el simposio de Jackson Hole de la FED. Se consideró que ésta era la ocasión ideal para el anuncio del inicio de la reducción de la compra de bonos. Potencialmente, esto podría haber creado cierta inestabilidad en el mercado.

Pero el banco central hizo un gran trabajo en la gestión de las expectativas. Durante la semana anterior a la reunión, varios miembros de la FED se manifestaron a favor de una reducción en las compras que se implementaría muy pronto. Después de haber manejado las expectativas de esta manera, a Powell le bastó con reiterar la opinión expresada durante la última reunión de la FED, para que se interpretara como más moderada de lo esperado. Esto llevó a los índices de renta variable a nuevos máximos.

Básicamente, parece haber algún tipo de consenso entre los miembros de la FED para comenzar la reducción gradual a finales de año, pero aún queda por hacer algún progreso en el mercado laboral antes de decidir la reducción de la QE. El hecho de que todavía EE. UU. tenga 6 millones de empleados por debajo del nivel de antes de la pandemia, le da a la FED cierta flexibilidad para decidir el momento de la reducción.

La FED reitera claramente la opinión de que la inflación es transitoria

El alza de los precios ha continuado en EE. UU., pero también en Europa, lo que hace que los tipos de interés reales sean muy negativos. Por el momento, no hay indicios de que esta presión alcista sobre los precios esté disminuyendo. Es por ello que Powell se sintió obligado a justificar la inacción de la FED reiterando la opinión de que la inflación es transitoria.

Las razones dadas por Powell para afirmar una vez más el carácter transitorio del fenómeno inflacionario actual fueron las siguientes:

- El aumento de la inflación se debe en gran parte al aumento de los precios de un número limitado de bienes y servicios relacionados con la reapertura (energía, tarifas aéreas, autos usados, etc.)

- Algunos de estos ya están experimentando una moderación en las subidas. Por ejemplo, los precios de los autos usados parecen haberse estabilizado.

- Actualmente hay poca evidencia de que los aumentos se estén filtrando hacia los salarios, lo que sería necesario para que el aumento de la inflación se convierta en estructural.

- Las medidas de las expectativas de inflación de largo plazo se han movido mucho menos que la inflación que se ha producido en el último período y en comparación con las expectativas de inflación de corto plazo, lo que confirma que el aumento de precios actual se considera transitorio.

- No hay razón para creer que los factores estructurales de largo plazo que empujan los precios a la baja (tecnología, globalización, demografía) se hayan agotado en los últimos meses.

En estos momentos, el enfoque vuelve a centrarse en el informe sobre el mercado laboral del 3 de septiembre, ya que Powell ha indicado que una nueva mejora del mercado laboral es una condición previa para la disminución de la compra de activos.

Probablemente estemos todavía en una fase, a pesar de que se expresan algunas preocupaciones sobre la continuidad del crecimiento global, en la que “las malas noticias son buenas noticias”. Un informe ligeramente por debajo del consenso del mercado probablemente será el mejor resultado para el mercado, ya que le da a la FED una mayor flexibilidad para decidir el momento de la reducción.

Por el contrario, un dato fuerte sería malo, ya que daría un sentido de urgencia al “tapering” mientras que un dato muy malo también implicaría correcciones, ya que indicaría que las expectativas de una recuperación definitiva del mercado laboral no se están produciendo.

Anexo

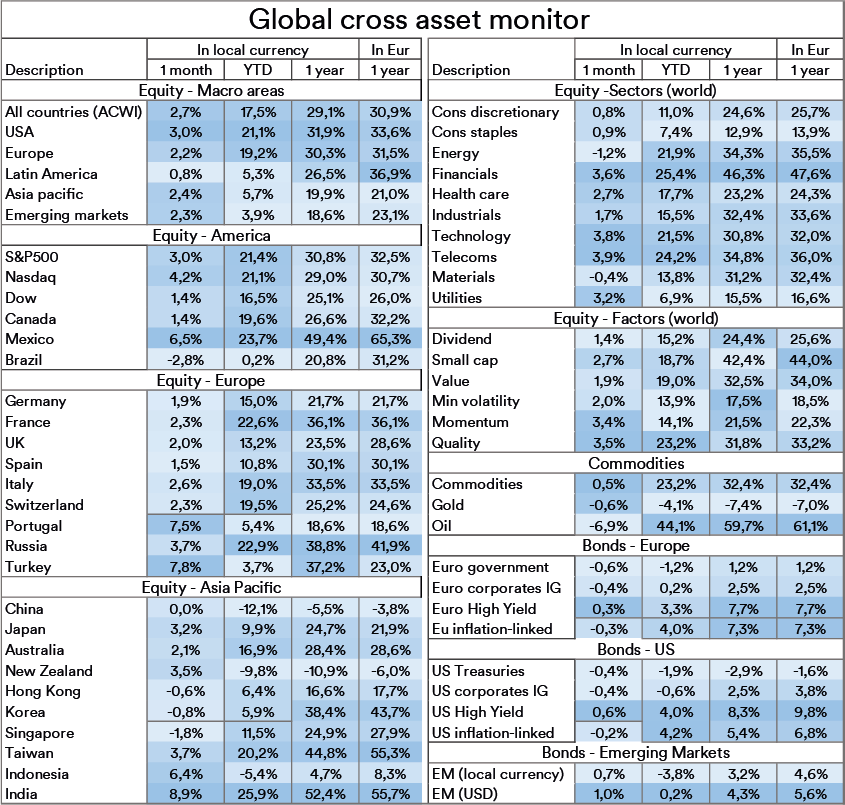

Global cross asset monitor: