Els lectors que ens segueixen, saben que sovint ens referim a aquesta cartera del milió, amb la qual tot va començar per a expressar de manera pràctica alguns dels conceptes, més importants, de la inversió a llarg termini indexada.

La cartera del milió i les crisis

La cartera del milió ja ha passat per diversos episodis d’estrès o el que sovint es denomina en el món financer per períodes d’alta volatilitat (llegeixi’s caigudes).

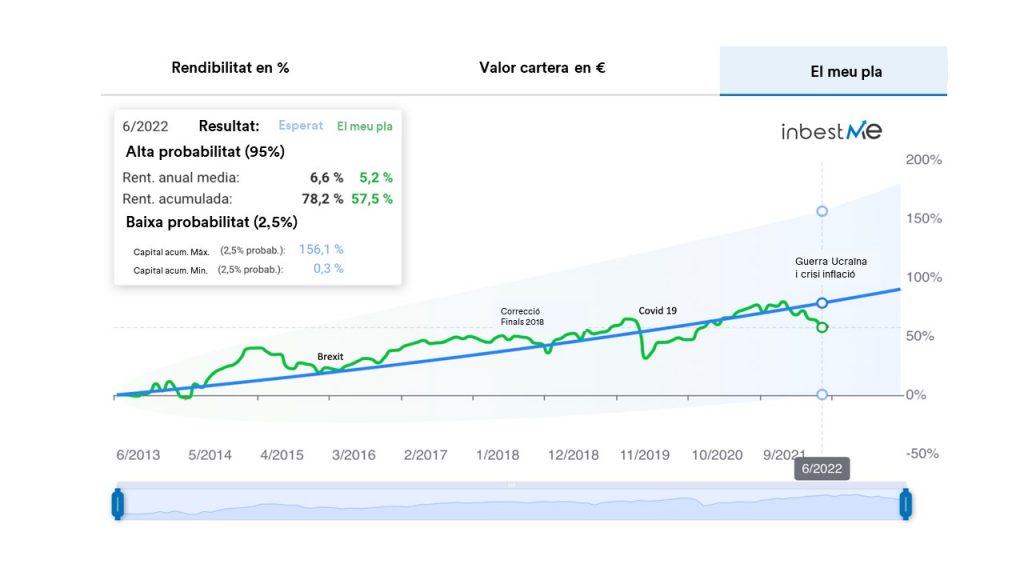

En el gràfic superior veiem com, almenys, tres vegades, la rendibilitat de la cartera ha caigut per sota de la rendibilitat esperada acumulada representada per la línia blava:

- caigudes al final del 2018 quan va haver-hi un primer intent de canviar la política monetària

- la crisi de la Covid-19 va ser sens dubte l’esdeveniment que va tenir l’impacte més significatiu en la cartera, amb una caiguda en poques setmanes del 25%

En el gràfic també hem reflectit el període del Brexit que va provocar unes certes caigudes en el mercat al març del 2016.

La cartera del milió davant la crisi de la guerra d’Ucraïna i de la inflació

La tercera vegada que ha caigut per sota de la seva tendència ha estat durant aquest primer semestre del 2022, amb la guerra a Ucraïna i la crisi de la inflació, que ha fet caure la rendibilitat acumulada fins al 57,5%. Recordem que l’última vegada que parlem d’aquesta cartera la rendibilitat acumulada estava prop del +80%. En aquest cas, la caiguda màxima, de moment, ha estat entorn del 14%, caigudes més moderades que en el cas de la Covid-19.

Malgrat les caigudes del primer semestre del 2022, creiem que és important destacar que la TAE mitjana a tancament de juny del 2022 és del 5,2%, no tan lluny de la rendibilitat del 6,6% esperada, tenint en compte que estem, en el moment d’escriure aquest post, en un mercat baixista. Mirant el gràfic de més amunt veiem com malgrat esdeveniments geopolítics, crisis i guerres, la cartera té una tendència a aferrar-se a la seva línia de tendència esperada.

Inversió a llarg termini

No tenim ni idea de quin serà l’evolució dels mercats ni de la cartera en els pròxims dies o setmanes, fins i tot mesos. Això dependrà segurament de si hi haurà una solució o no del conflicte bèl·lic a Ucraïna i els seus efectes en els preus de l’energia, i si els bancs centrals seran capaços de dominar la inflació sense fer que l’economia entri en recessió. Hi ha moments que sembla que el pitjor en els mercats ja ha passat, però també és cert que encara pot empitjorar més abans de millorar.

Del que sí que estem bastant segurs és que en el llarg termini la cartera seguirà la seva senda al voltant de la línia de tendència esperada. Algunes vegades estarà per sota d’aquesta senda (per exemple en els 3 escenaris ja identificats en el gràfic) i altres vegades per damunt o molt prop d’aquesta senda.

És innat en nosaltres fixar-nos en els períodes en què la rendibilitat està per sota de l’esperada, és comprensible: el nostre cervell rèptil està dissenyat per a identificar primer, els riscos i pot ocórrer fins i tot mirant el gràfic superior. Més enllà de l’aversió innata al risc de la nostra ment, la dada real és que, des del seu inici, al juny 2013, la rendibilitat diària de la cartera ha estat entorn d’un 70% de les vegades per damunt o en línia amb l’esperat.

Aquesta és l’avantatge d’invertir per al llarg termini. Caigudes com les recents són anècdotes que no han de preocupar massa l’inversor compromès amb el seu pla d’inversió a llarg termini.

En aquest cas, l’eficiència de la inversió està garantida per…

La Indexació, baixos costos i alta diversificació

Per a totes les nostres carteres, l’eficiència de la inversió està garantida per:

- -l’ús de la indexació que assegura obtenir la rendibilitat dels índexs

- els baixos costos de les nostres comissions i dels Fons Indexats o ETFs utilitzats

- L’alta diversificació amb múltiples classes d’actius, bons, accions, renda variable immobiliària i or i

- per l’oportunitat d’afegir recurrentment el que garanteix estar comprant en diferents moments de mercats, fins i tot enmig de guerres o crisis pandèmiques, o d’inflació.

La línia blava del gràfic superior mostra constants petits salts que reflecteixen les aportacions periòdiques. Sabem de bona mà que la inversora no mira mai el seu compte, no li importa gens ni mica, la qual cosa ocorre en el curt termini, això sí, la seva aportació recurrent no falla.

Et pot ser útil recordar com la inversió recurrent ens ajuda a superar un mercat baixista o les lliçons d’un mercat baixista.

Artículos relacionados: