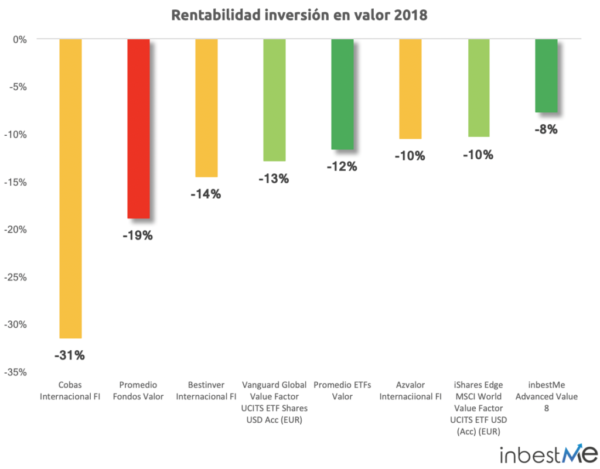

Ya hemos comentado anteriormente que el año 2018 ha sido en general un muy mal año para los mercados financieros. La gestión en valor (value investing) no se ha salvado tampoco de tener un mal año.

El 2018 un mal año de rentabilidad para la inversión en valor

Elaboración propia con datos de Morningstar

Elaboración propia con datos de Morningstar

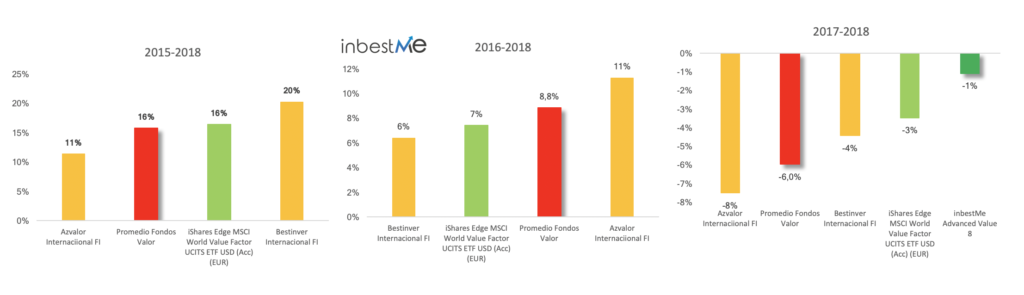

En el gráfico superior hemos comparado la rentabilidad de algunos de los fondos con foco internacional, con más renombre y de más patrimonio de la inversión en valor en España comparado con dos fondos indexados cotizados (ETFs) y una cartera inbestMe Advanced Value 8 (perfil 8).

Como vemos en todos los casos la rentabilidad ha sido negativa. El que hubiera optado por alguno de los fondos de inversión en valor de autor habría obtenido un -19% de rentabilidad promedio.

El que hubiera optado por comprar un fondo indexado cotizado (ETF) en valor tampoco se hubiera salvado y habría obtenido en promedio un -12%, Pero sería un 7% mejor (o menos malo) que en los fondos de inversión en valor.

Desde inbestMe proponemos una alternativa algo diferente para invertir en valor: hacerlo a través de una cartera diversificada con un sesgo en valor. Esta se beneficia de la diversificación reduciendo el riesgo.

Una cartera inbestMe Advanced Value perfil 8 hubiera obtenido un -7,7% un 11,1% mejor que con fondos de inversión en valor beneficiándose de la diversificación y por tanto reduciendo el riesgo. Somos conscientes que la comparación no es consistente, es decir, esta cartera no tendría una exposición al 100% a renta variable como los fondos aquí analizados, pero es que precisamente ahí está “la gracia”. ¿Acaso es necesario invertir en valor a través de un solo fondo y exponerse al 100% a renta variable?: puede ser mejor hacerlo diversificando nuestro riesgo y de acuerdo a nuestras necesidades.

Una visión de más largo plazo de la rentabilidad de la inversión en valor

En otra ocasión ya reportamos cuál es la rentabilidad esperable de la gestión indexada de la inversión en valor.

Comparemos de nuevo el mismo universo de fondos en el gráfico siguiente en el plazo más largo según el nacimiento de cada fondo:

Elaboración propia con datos de Morningstar

Vemos según sea el periodo, que un fondo de inversión pasa por delante de otro, y la gestión indexada en valor (representada por el ETF de iShares, el que tiene más historia) se mantiene en valores centrales.

Pero observemos qué pasa con nuestra cartera inbestMe Advanced Value: en el periodo 2017-2018 (máximo disponible) se volvería a situar en la mejor posición reforzando la idea inicial, que es una opción muy eficiente para invertir en valor hacerlo diversificando nuestro riesgo de acuerdo a nuestras necesidades.

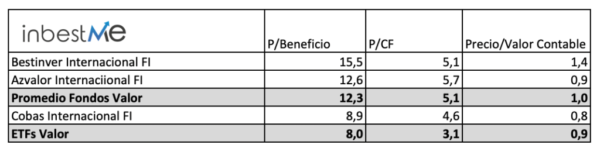

Comparación de fundamentales la inversión en valor

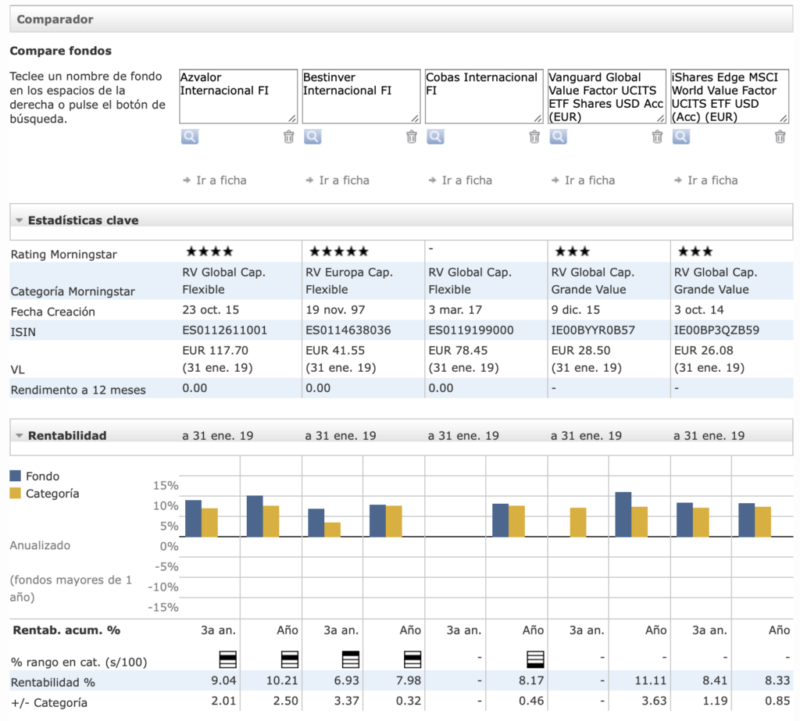

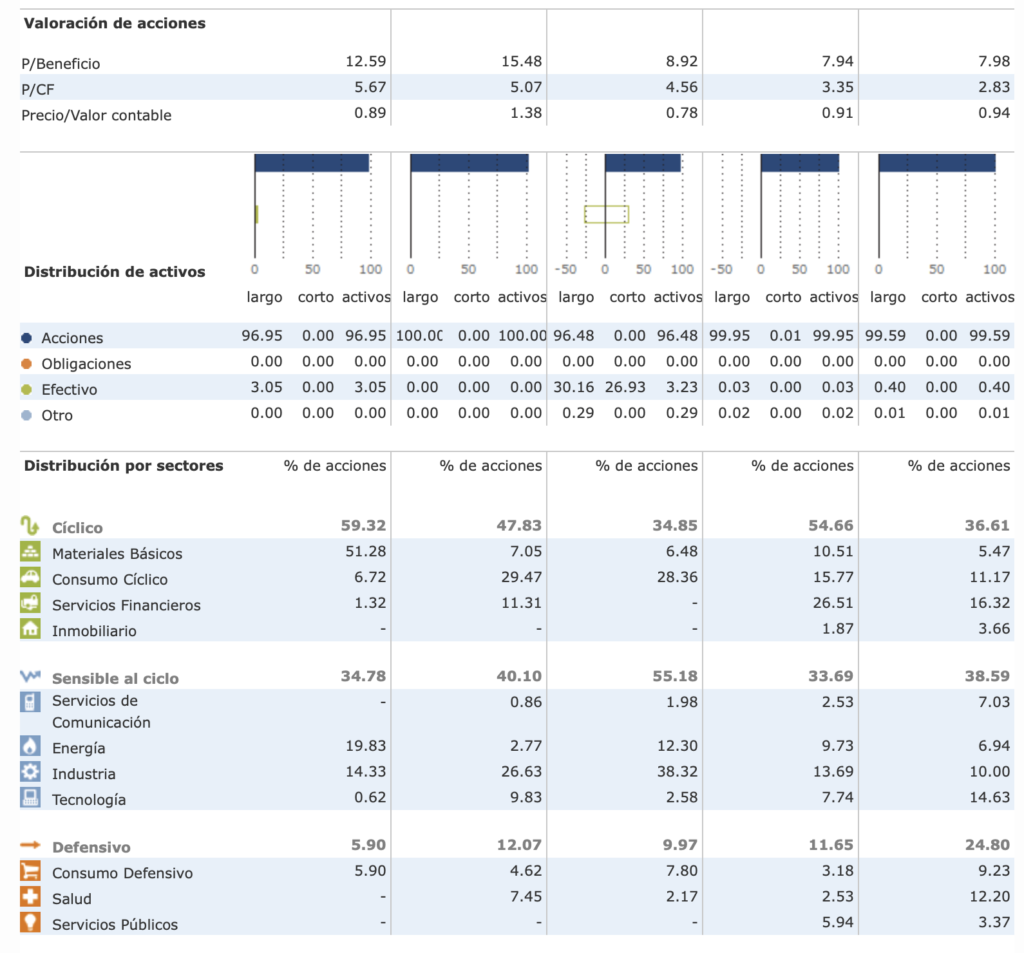

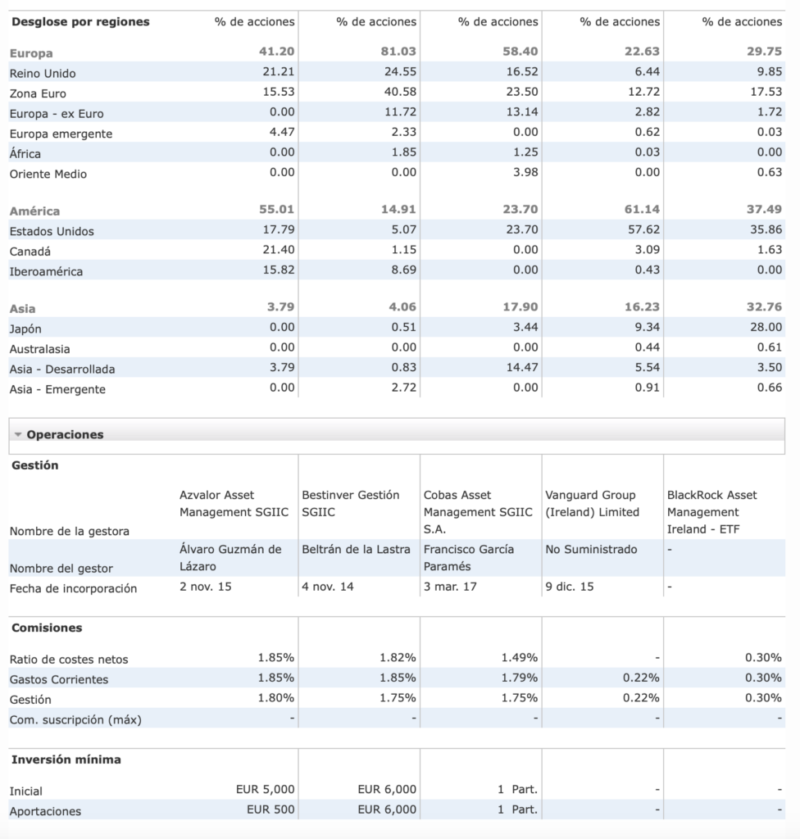

– La inversión en valor se basa, como todos sabemos, en comprar buenas compañías a precios idealmente por debajo de su valor intrínseco. No sabemos de antemano si los diferentes fondos de autor o los indexados acertarán en lo de comprar buenas compañías: sería esperable que los fondos de autor en eso lo hagan mejor, pero esto el tiempo lo dirá. La exposición regional (Ver anexo) de todos ellos también varía sustancialmente, lo que puede provocar diferencias importantes. Sí que podemos medir, sin embargo, hasta qué punto están “comprando valor” desde el punto de vista de los parámetros más usados para valorar empresas y más en concreto del value investing. En la tabla siguiente podemos observar estos parámetros a 31/1/2019:

Elaboración propia con datos de Morningstar

Elaboración propia con datos de Morningstar

Y en esta comparación vemos claramente cómo los ETFs en valor son los que están comprando “más valor” (ratios más bajos) desde el punto de vista del ratio precio de la acción versus al beneficio, al cash flow y al valor contable.

Comparación de costes los fondos de inversión en valor

Si en algo coinciden los fondos de inversión en valor considerados es en sus comisiones o TER (Total Expense Ratio) que se sitúan todos en torno al 1,80%. Adicionalmente algunos tienen gastos de salida de hasta el 4%.

Elaboración propia con datos de Morningstar

Elaboración propia con datos de Morningstar

Esta variable puede ser totalmente definitiva en el largo plazo. Para que un fondo de inversión en valor de autor lo haga mejor que un ETF en valor deberá dar un 1,5% más año a año, es decir cada año. Y esto según las estadísticas que hemos observado no está para nada garantizado.

Anexo: información base para la elaboración de este informe extraída de Morningstar