Què és un fons monetari?

Els fons d’inversió o ETFs monetaris són fons que inverteixen en instruments del mercat monetari a molt curt termini, i generalment bastant segurs.

En tenir venciments molt curts, d’un dia a una setmana, l’efecte negatiu de l’increment de tipus té un efecte molt limitat o nul en el preu dels instruments que componen aquests fons i, per tant, en el seu valor liquidatiu (a diferència dels bons més llargs). En aquest punt és important recordar que en general existeix la relació inversa entre el preu dels bons i els tipus d’interès. La gran diferència és que en els fons monetaris, una pujada de tipus d’interès només significa un major interès acumulat per al fons monetari.

En què inverteix un fons monetari?

Normalmente, los fondos o ETFs monetarios invierten en instrumentos como:

- Bons a molt curt termini

- Dipòsits bancaris o interbancaris

- Swaps de tipus d’interès a curt termini

- Pagarés d’empreses

- Lletres del tresor.

- Certificats de dipòsits.

Un fons d’inversió o ETF monetari no és un fons indexat. Estrictament parlant, és un fons actiu que replica un actiu molt poc volàtil. A causa de les seves característiques especials, que és replicar el tipus d’interès a curt termini interbancari, té un comportament assimilable a un fons indexat. Els fons o ETFs monetaris en Euro tenen com a referència l’ESTR intradía o l’EONIA. Els fons monetaris institucionals (les classes a les quals accedeix inbestMe) acostumen a tenir un TER (cost del fons) molt baix i similars als fons indexats o ETFs, entorn del 0,10%.

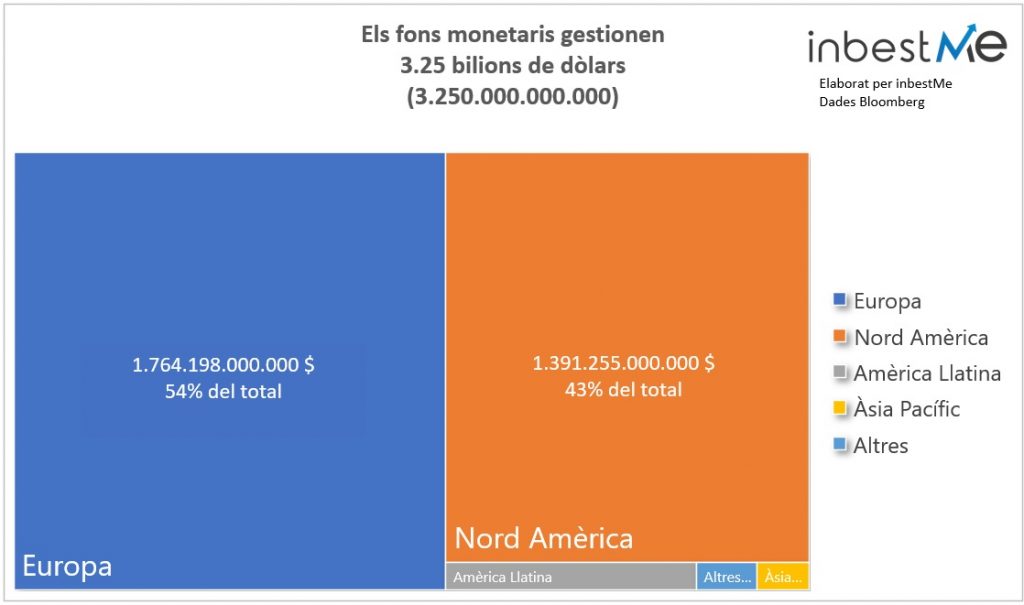

Els fons monetaris acumulen més de 3.250.000 bilions de dòlars en el món. Són molt utilitzats a Europa (54% del total) i a Amèrica del Nord (43% del total) i són molt utilitzats per les institucions.

Per què invertir en un fons monetari?

Després de molts anys de tipus d’interès negatius, ara els tipus d’interès a curt termini són positius. És per això que aquests fons poden tornar a ser atractius per a molts estalviadors i inversors.

En invertir en actius de gran liquiditat i amb risc molt reduït, els fons monetaris són especialment adequats per a aquelles persones amb intenció de realitzar inversions a molt curt termini i com a alternativa als dipòsits quan els tipus d’interès són positius.

Per les seves característiques, la rendibilitat dels fons monetaris està directament relacionada amb les polítiques monetàries dels bancs centrals. Són les institucions responsables de les polítiques monetàries i especialment de fixar els tipus d’interès oficials a curt termini.

Per exemple, aquesta situació als EUA ja és un fet. En el moment d’escriure aquest article (novembre 2022) per dipositar diners en inversions líquides a curt termini després de les pujades de tipus realitzades per la FED (Reserva Federal dels EUA) el tipus d’interès està entre el 3,5% i el 4%.

A Europa després de les últimes pujades del Banc Central Europeu es pot obtenir al voltant d’1,25%/1,50%. Però està previst que els tipus augmentin addicionalment en les pròximes setmanes.,

Per tant, els fons d’inversió o ETFs monetaris s’han convertit en una alternativa per a dipositar o invertir diners més a curt termini especialment en moments d’incertesa.

Quan no invertir en un fons monetari?

Els diners que necessitem per al nostre dia a dia no és convenient en general invertir i és millor tenir-ho a la vista. És convenient tenir un fons d’emergència per a cobrir les despeses de 3 a 6 mesos segons siguin les nostres circumstàncies.

Encara que un fons monetari és en general molt líquid (es pot recuperar en aproximadament cinc dies laborables) no està pensat per a fer disposicions diàries o setmanals.

D’altra banda, per les seves característiques hauríem de destinar a fons monetaris o dipòsits, els diners que no necessitem per al nostre dia a dia. És a dir, diners que podem necessitar en el curt termini, diguem d’1 a 3 anys.

En general invertir en un fons monetari no és la millor alternativa per als diners que podem invertir en el mitjà o llarg termini. Encara que un fons monetari anirà acumulant el tipus d’interès dels diners a cada moment, aquest estarà sempre o gairebé sempre per sota de la inflació. L’única possibilitat de guanyar uns punts a la inflació és invertir-ho a més llarg termini. Per exemple amb una cartera ben diversificada de bons, accions i altres classes d’actius.

Avantatges d’un fons monetari enfront d’un dipòsit bancari

La nova Cartera Estalvi d’inbestMe està basada precisament a combinar fons monetaris o ETFs per a aconseguir acumular un interès mantenint el capital.

La Cartera Estalvi d’inbestMe no és, per tant, un dipòsit bancari. Per les seves característiques pot ser fins i tot millor que un dipòsit.

La Cartera Estalvi d’inbestMe és una cartera de valors especial en el sentit que els valors que la constitueixen són només fons d’inversió o ETFs monetaris especialment seleccionats per a aprofitar-se de la situació de tipus positius i també de l’increment d’aquests.

Per això els avantatges de dipositar i invertir diners en la nova Cartera Estalvi d’inbestMe es deriva dels avantatges que poden existir per dipositar i acumular interessos a través d’aquests fons o ETFs en comptes d’un dipòsit sent les principals:

- Beneficiar-se de l’actual i futura pujada de tipus d’interès a Europa i als EUA, de manera automàtica. El tipus d’interès és variable i està lligat als tipus oficials dels bancs centrals. En un entorn on els tipus està previst que vagin a l’alça els nostres fons monetaris aniran acumulant més interès. Això ens pot evitar haver de dedicar el nostre temps a anar a “la caça” del millor dipòsit bancari a cada moment.

- No tenir limitacions de màxims, és a dir tant val per a 1.000 € com per a un 1.000.000 € o qualsevol import superior.

- En general (vegeu excepció més a baix) no hi ha limitacions en sortides. Es pot disposar dels diners en qualsevol moment (en cinc dies hàbils aproximadament). De totes maneres no és convenient utilitzar un fons monetari o la Cartera Estalvi d’inbestMe com una alternativa a un compte corrent, encara que la disponibilitat és molt ràpida, no és immediata.

- Com que no hi ha un termini determinat mínim com un dipòsit, no hi ha penalitzacions en retirar els diners per no complir el termini.

- La TIR (variable) s’anirà acumulant diàriament en la teva cartera de valors.

- A l’ésser una cartera d’acumulació no es liquiden imposats fins que es retiren.

- En el cas de la Cartera Estalvi amb fons monetaris, com aquests són traspassables, podrem quan sigui convenient traslladar-los parcialment o totalment a un compte d’inversió a més llarg termini sense tributar diferint encara més la fiscalitat i generant encara més rendiment sobre els impostos no pagats.

- Per als comptes de ETFs s’usen ETFs d’acumulació (que no distribueixen dividends, sinó que els acumulen) també beneficiant-se del diferiment fiscal mentre no es liquida. Aquests no són traspasables

- Les garanties que ens ofereix una cartera de valors basada en fons monetaris poden ser més sòlides que les d’un dipòsit bancari. Per l’ús de diversos fons monetaris de diferents gestores, els nostres diners no està en el balanç de cap banc i està diversificat en diferents gestores de primer nivell. Els fons al seu torn diversifiquen les seves posicions en centenars d’actius. El cartera de valors d’inbestMe està coberta fins a 100.000 € pel FOGAIN (Fons de garantia d’inversions) en el cas d’insolvència de l’entitat.

Quins són els avantatges d’un dipòsit bancari enfront d’un fons monetari?

Un dipòsit bancari pot tenir alguns avantatges respecte a un fons monetari o una Cartera Estalvi basat en fons d’inversió o ETFs monetaris:

- A l’ésser un dipòsit bancari amb un termini que ens obliga, tenim assegurat un tipus d’interès durant el termini acordat del dipòsit. Això pot ser bo en un entorn de tipus d’interès a la baixa (en el curt termini està previst que sigui al contrari).

- En un entorn de competitivitat bancària, unes certes institucions bancàries poden estar disposades a anar al límit dels seus marges i oferir tipus més atractius que els que obtinguem en fons monetaris. Això sí, això ens obligarà a anar a la “caça” constant del millor dipòsit.

- Un dipòsit bancari està cobert pel fons de garantia de dipòsits fins a 100.000 € en el cas d’insolvència de l’entitat bancària. Encara que ens semblen més robustes les que s’obtenen en un compte de valors amb fons monetaris, algú pot sentir-se més còmode amb tenir aquest tipus de cobertura.

- A diferència d’un fons monetari, no té cap característica especial que pugui limitar la liquiditat en moments excepcionals (vegeu secció següent), tret que el banc entri en fallida o fallida.

Característiques especials dels fons monetaris i esdeveniments especials

La informació que segueix a continuació és de nivell molt tècnic i només afecta els fons d’inversió monetaris i no als ETFs.

Bàsicament, els fons del mercat monetari es poden classificar en funció de la forma en què valoren els seus actius.

- Fons amb valor liquidatiu constant de deute públic (CNAV): aquests fons tenen com a objectiu oferir un valor liquidatiu constant per unitat o acció al qual els inversors compren o reemborsen accions. Això no ha estat possible en els últims anys a causa dels tipus d’interès negatius. Aquests fons estan obligats a invertir la major part dels seus actius en deute públic. Els valors es valoren al cost històric amortitzat.

- Fons amb un Valor Liquidatiu Variable (VNAV): els actius que aquests fons tenen en les seves carteres es valoren a preus de mercat actuals i, per tant, el valor liquidatiu del fons fluctua amb els preus de mercat.

- Fons amb un Valor liquidatiu de baixa volatilitat (LVNAV): igual que els fons CNAV, els preus de les participacions d’aquests fons són constants, però només fins a un cert límit. Quan el valor liquidatiu (NAV) es desvia en més de 20 punts bàsics des d’1,00 es converteixen en VNAV. Això significa que el preu dels fons es manté en 1,00 fins que se superi el 0,9980 o l’1,0020 i després es converteix en un VNAV.

Aquests fons poden tenir classes de distribució o d’acumulació. El preu de CNAV i LNAV (dins de la banda 99,80/100,20) es manté en 1,00 per a les classes que distribueixen. Quant a les classes que acumulen, el NAV pot augmentar pels ingressos rebuts i es paga íntegrament quan es rescata el fons.

Associats a aquestes característiques s’estableixen unes certes condicions de liquiditat per a aquests fons segons sigui la seva condició. Sens dubte, la regulació és més estricta per als fons CNAV i LVNAV que per a VNAV.

Els fons de deute públic CNAV i LVNAV han de mantenir almenys el 10% de les seves participacions en actius de liquiditat diària i el 30% en actius de liquiditat setmanal. Els fons VNAV estan subjectes a requisits menys estrictes i han de tenir un 7,5% d’actius líquids diaris i un 15% d’actius líquids setmanals.

A més, es poden establir comissions de liquiditat i finestres o restriccions de liquiditat als fons de deute públic CNAV i LVNAV. Aquestes restriccions no són aplicables a CNAV.

Què significa que es poden establir comissions de liquiditat i finestres de liquiditat?

Totes dues situacions poden ocórrer en temps de tensió en el mercat.

- Una comissió de liquiditat significa que l’inversor podria veure’s obligat a pagar una comissió extra per rescatar les seves participacions durant moments extrems de tensió en el mercat.

- Una finestra de liquiditat és una mesura que, sota unes certes circumstàncies, pot limitar les redempcions en un fons per un període curt de temps (fins a quinze dies hàbils en un període de noranta dies).

Aquestes situacions poden ocórrer quan es compleix un dels següents criteris:

- Quan el nivell d’actius setmanals cau per sota del 30% i els reemborsaments nets del fons superen el 10% en un dia, el gestor del fons té la discreció de no fer res o implementar comissions i/o limitacions de liquiditat.

- Quan el nivell d’actius líquids setmanals cau per sota del 10%, la junta està obligada a implementar comissions i/o limitacions de liquiditat.

Tota aquesta regulació ve derivada de la importància que tenen els fons monetaris en els sistemes financers. Si vols aprofundir sobre aquests temes et recomanem la lectura d’aquest paper: Money Market Fund Vulnerabilities: A Global Perspective Federal Reservi Board, Washington, D. C.

Entre moltes altres coses el paper ens recorda “que els fons monetaris es van crear primer als Estats Units i després a França per a oferir als inversors tipus d’interès del mercat monetari d’interès quan els tipus dels dipòsits bancaris estaven restringits per qüestions reguladores. Els fons monetaris són populars a tot el món, amb més de $ 9 bilions en actius gestionats a escala mundial. Des dels seus orígens en la dècada de 1970, els fons monetaris han operat en un nínxol entre els mercats de capitals i el sistema bancari, com a fons d’inversió que ofereixen actius pròxims als diners amb característiques similars a les dels dipòsits bancaris. Per tant, són vulnerables a les tensions que sorgeixen en els mercats financers en moments extrems.”

Aquests esdeveniments només es poden produir en moments extrems. Per a evitar que aquestes condicions especials es disparin, fins i tot en moments de tensió en el mercat, els fons tendeixen a mantenir una posició de liquiditat. Encara així és convenient conèixer-les. Per això és important pensar que encara que són fons molt líquids no convé invertir els diners que necessitem en el dia a dia i millor amb un horitzó d’un any. Això en realitat no és molt diferent d’un dipòsit. Quan dipositem els diners en un dipòsit ens obliguem a mantenir els diners en aquest dipòsit durant un termini determinat, normalment 1, 2 o 3 anys. Segons siguin les condicions del dipòsit haurem d’esperar al venciment o sofrir una penalització.

El comitè d’inversió d’inbestMe està constantment supervisant els fons i ETFs monetaris que seleccionem. Ara mateix combinem fons monetaris de diferents característiques, VNAV i LVNAV.

Si vols saber més de com utilitzem fons o ETFs monetaris, descobreix les nostres Carteres Estalvi.