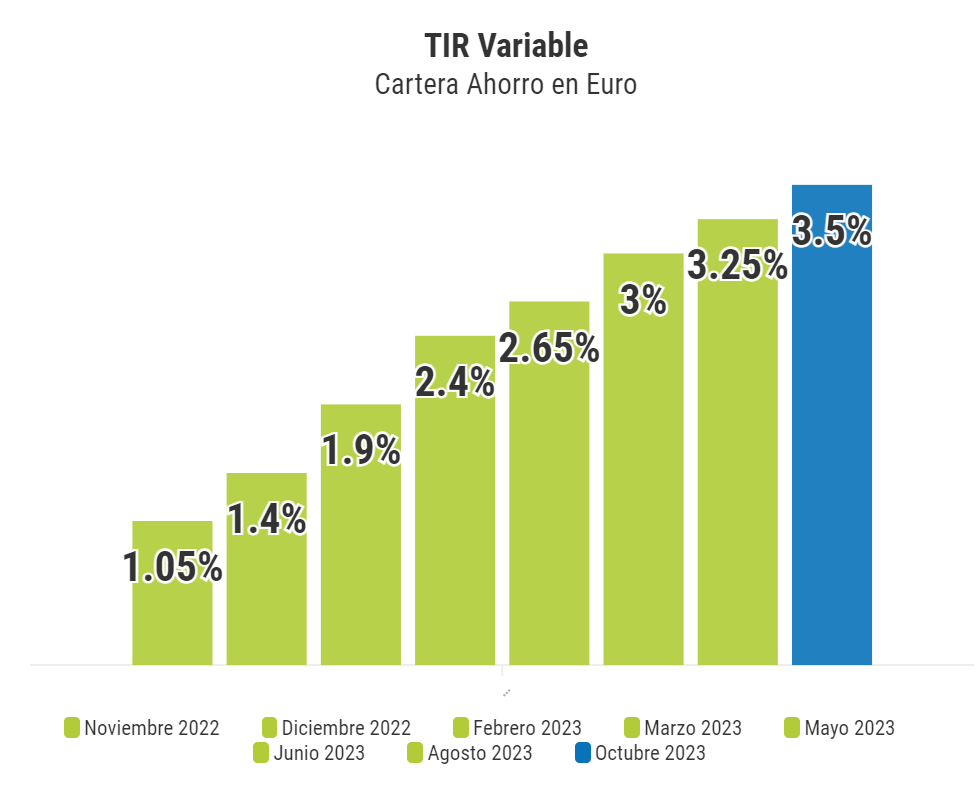

La TIR de la Cartera Ahorro en euros sube al 3,5%

El 14 de septiembre de 2023, como ya informamos, el Banco Central Europeo (BCE) aumentó el tipo de interés oficial en un 0,25%, alcanzando un 4% (facilidad de depósito). Anticipábamos que este cambio tendría un reflejo positivo en la Cartera Ahorro en Euros, y así ha sido a inicios de octubre.

A partir del 2 de octubre de 2023, la TIR (variable) de la Cartera Ahorro se incrementa en un 0,25%, situándose en un 3,5%.

Nuestra Cartera Ahorro se consolida como la opción líder para aquellos que buscan una rentabilidad excelente en inversiones de corto plazo o para un fondo de emergencia.

Ventajas únicas de la Cartera Ahorro inbestMe

En un contexto financiero donde cada décima de rentabilidad cuenta, es crucial elegir productos de ahorro que no solo brinden rendimientos atractivos, sino que también ofrezcan una serie de ventajas adicionales. Aquí detallamos por qué la Cartera Ahorro inbestMe destaca en el mercado:

Accesibilidad y Flexibilidad

- Inversión mínima accesible: Comienza a disfrutar de sus beneficios con una inversión inicial de solo 1,000€.

- Sin límites de inversión: Ya sea que desees invertir unos miles o varios millones, la Cartera Ahorro está diseñada para adaptarse a todas las escalas de inversión.

- Liquidez sin penalizaciones: Tienes la libertad de retirar tu inversión en cualquier momento, sin sufrir penalizaciones y conservando los intereses ya generados.

- Disponibilidad de tu dinero en 5 días: Planifica tus movimientos financieros con la tranquilidad de saber que puedes contar con tus fondos en un plazo muy breve.

Eficiencia Fiscal

- Diferimiento fiscal: La cartera está constituida por fondos monetarios que permiten diferir la fiscalidad hasta el momento de retirar el dinero, ayudándote a optimizar tus obligaciones fiscales.

- Traspasabilidad: Puedes cambiar a otro tipo de cartera de fondos manteniendo los beneficios fiscales, lo que otorga una flexibilidad inigualable para ajustar tu estrategia de inversión a lo largo del tiempo.

Seguridad

- Cobertura FOGAIN: Tu inversión está protegida hasta 100,000€ en caso de quiebra, proporcionando un nivel de cobertura igual al FGD (fondo de garantía de depósitos).

- Selección rigurosa de fondos: Los fondos monetarios que constituyen la cartera han sido seleccionados meticulosamente por el comité de inversión de inbestMe, destacando por su volumen, bajos costes, su baja volatilidad y trayectoria sólida en el mercado.

- Diversificación y solidez: La cartera combina fondos monetarios con valores corporativos y gubernamentales, fortaleciendo su diversificación y robustez.

- Tu dinero fuera del balance: Al invertir en esta cartera, tu dinero no forma parte del balance de ningún banco ni institución financiera, una distinción crítica que lo aisla de ciertos riesgos asociados con estas entidades.

Transparencia

- Sin condiciones ocultas: Evita sorpresas desagradables gracias a una política transparente que excluye condiciones ocultas y requerimientos adicionales.

- Costes extremadamente reducidos: Benefíciate de una estructura de comisiones muy competitiva en torno al 0,5%, optimizando así tus retornos netos. Estas comisiones ya están deducidas de la TIR publicitada.

En inbestMe, estamos comprometidos a brindar opciones de inversión que se alineen genuinamente con los intereses y necesidades de nuestros clientes. Al optar por la Cartera Ahorro, estás eligiendo un producto diseñado para optimizar tus ahorros con una visión de transparencia, flexibilidad, y seguridad.

Actualmente, no tenemos constancia de ningún otro gestor automatizado, fintech o entidad bancaria que ofrezca un producto equivalente a nuestra Cartera Ahorro, que acumula un abanico de ventajas inigualable a la vez que sencillez. A pesar de que existen servicios que han intentado emular nuestro enfoque, como veremos más adelante, ninguno ha conseguido igualar la propuesta de valor que presentamos.

¿Por qué inbestMe puede darte un productor de ahorro mejor que un banco?

Nos enfocamos de manera inquebrantable en potenciar tu rendimiento financiero, facilitando una estrategia de inversión que se moldea según tus necesidades y que se sustenta en la transparencia. Este principio contrasta profundamente con la visión de los bancos tradicionales, quienes suelen ver tu capital como un medio para ampliar sus ganancias.

A diferencia de las instituciones bancarias (como se detalla en la siguiente sección), nosotros percibimos tu inversión no como una fuente para generar margen, sino como un patrimonio que debe crecer y protegerse. Nos hacemos una pregunta fundamentalmente diferente: “¿Cómo podemos maximizar el rendimiento del capital de nuestros clientes?” En lugar de: “¿Cómo podemos obtener un margen de los fondos de nuestros clientes?”

Es importante mencionar que inbestMe, aunque busca lo mejor para sus clientes, no es una organización sin ánimo de lucro. Somos una empresa que, como los bancos, persigue beneficios, pero nuestras comisiones de gestión son totalmente transparentes hasta un 85% más bajas, un ahorro que logramos gracias a la digitalización y una estructura más ágil.

Ofrecemos el producto Cartera Ahorro como parte de una diversidad de servicios financieros diseñados para brindarte una solución integral en cada etapa de tu vida financiera, apoyándote en el cumplimiento de todas tus metas, desde el ahorro a corto plazo hasta la planificación de tu jubilación.

¿Por qué tu banco no te da más por tu dinero?

La respuesta, aunque pueda parecer simple, reside en la estructura misma de su modelo de negocio; los bancos están diseñados para maximizar sus propios beneficios utilizando el dinero de sus clientes como materia prima. A continuación, desglosamos algunos de los factores clave que influyen en esta dinámica:

- Modelo de Negocio Bancario Tradicional

Un banco, al igual que cualquier empresa, persigue la maximización de sus ganancias. Su estrategia principal es utilizar el dinero de sus depositantes para otorgar préstamos y embarcarse en otras actividades rentables. Esto es completamente legal y es un pilar fundamental del sistema financiero de una nación.

- El Margen Bancario

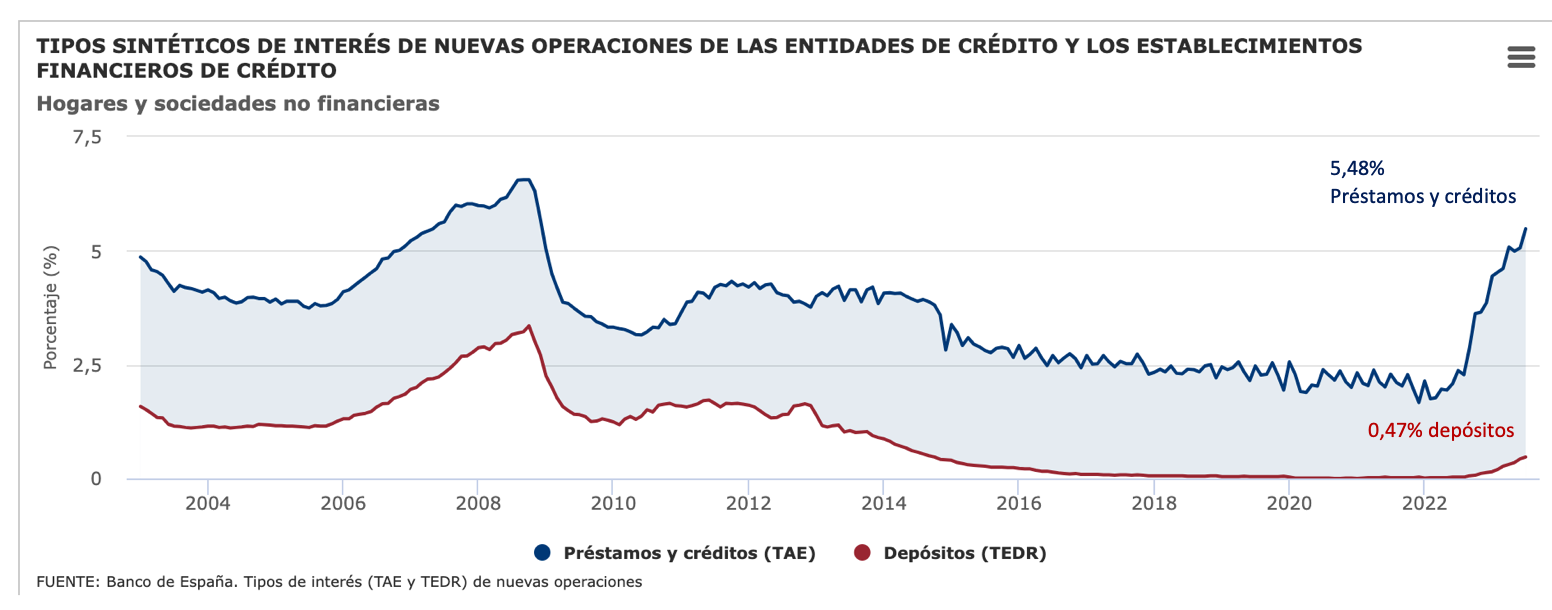

Analizando el panorama actual (ver estadísticas del Banco de España), encontramos que los intereses ofrecidos por los depósitos bancarios (0,47%) son significativamente bajos comparados con los intereses que cobran por los préstamos (5,48%). Esta diferencia de 5 puntos porcentuales es su margen de ganancia, un margen que constantemente buscan expandir, incluso si esto implica ofrecer rendimientos casi nulos por los depósitos de sus clientes. Este margen ha aumentado en 3,3 puntos porcentuales desde finales del 2021 (la relación entre depósitos y préstamos era 0%/1,7% o 1,7 puntos porcentuales a finales del 2022).

- Depósitos y Penalizaciones

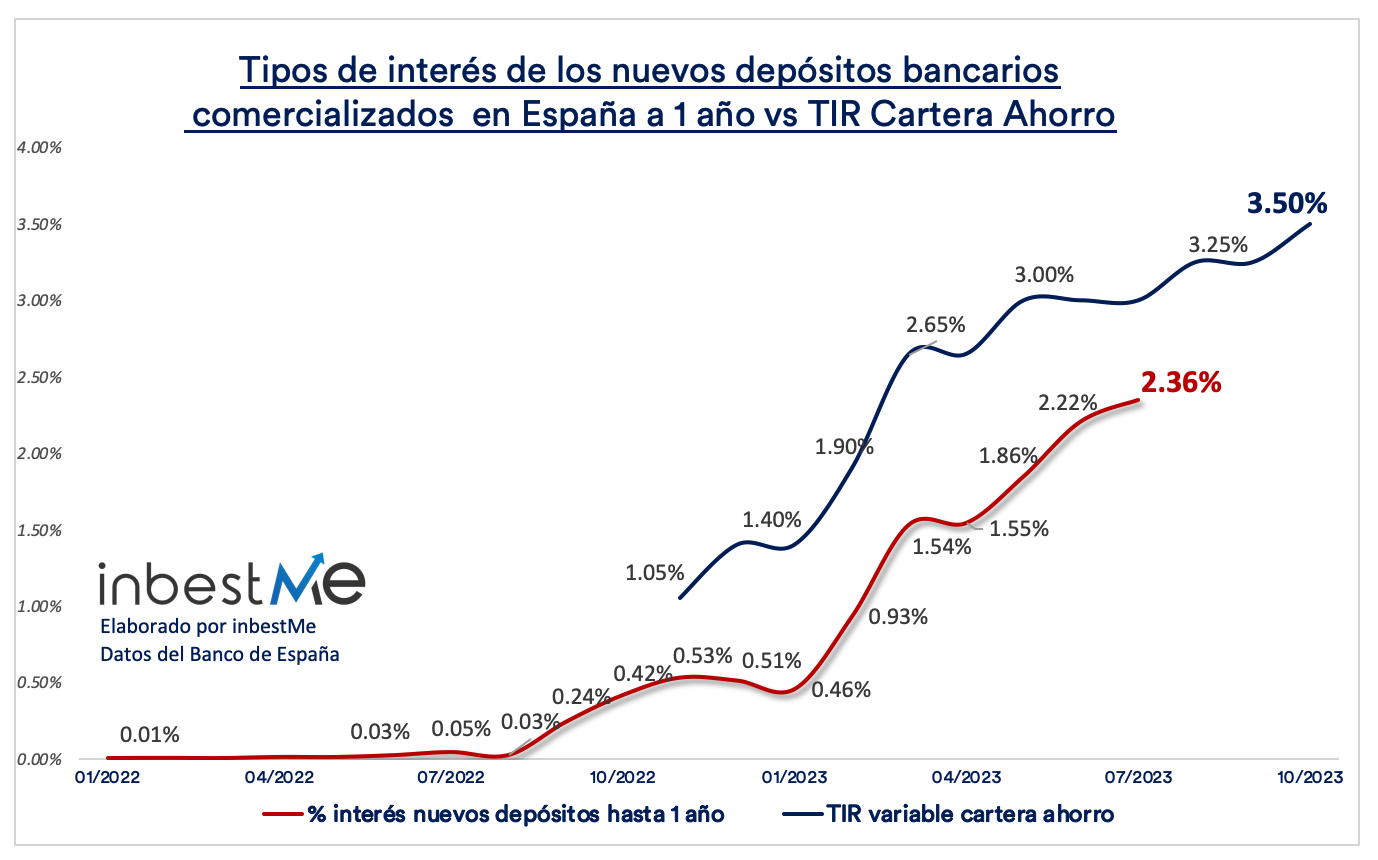

Los bancos ofrecen productos como los depósitos a plazo fijo, los cuales, a cambio de mantener tu dinero restringido por un periodo determinado, proporcionan un interés. Sin embargo, intentan mantener estos intereses lo más bajos posible, recurriendo incluso a penalizaciones para desalentar las retiradas anticipadas. La TIR de la Cartera Ahorro debe compararse con los depósitos bancarios sin plazo (0,47%), pero sigue siendo muy óptima aún comparándola con el promedio de los depósitos hasta 1 año que se sitúa en el 2,36% (Julio 2023). En Europa la situación es algo mejor situándose en el 2,8%.

- Condiciones Ocultas

Frecuentemente, los bancos presentan condiciones escondidas en la letra pequeña, ofreciendo un interés más elevado a cambio de la suscripción a otros productos del banco, una estrategia que les permite recuperar el margen de otras formas.

Es importante destacar que no estamos en contra de los bancos; reconocemos su papel crucial en la economía y la rigurosa regulación a la que están sometidos. No obstante, consideramos necesario adoptar una postura crítica hacia ciertas prácticas y recomendamos a nuestros clientes que evalúen detenidamente los servicios bancarios que realmente les beneficien, evitando caer en una relación de dependencia por desinformación o comodidad.

En resumen, aunque los bancos desempeñan un papel importante en nuestra sociedad, creemos que, para las operaciones de activo, existen alternativas más ventajosas disponibles. Te invitamos a realizar un análisis profundo de pros y contras para determinar qué servicios bancarios son realmente beneficiosos para ti y cuáles no. Evita quedar atrapado en una relación insatisfactoria con tu banco y busca siempre lo mejor para tu salud financiera.

Otros servicios para el ahorro de corto plazo

InbestMe ha destacado una vez más por su innovación con la introducción de las «Carteras Ahorro» en España, lanzadas a finales del 2022. Desde entonces, este servicio ha sido replicado por otras entidades debido a su éxito. A continuación, ofrecemos un desglose detallado comparando este servicio con otras ofertas disponibles en el mercado:

| Tipo de servicio/Concepto | inbestMe Cartera Ahorro | Bancos cuentas remuneradas | Bancos depósitos 1 año | Cuenta flexible Revolut | My Investor Cartera Ahorro |

| TIR Bruta | 4,00% | 0,5% | 2,4% | 3,73% | 3,40% |

| TIR neta | 3,50% variable | 0,5% | 2,4% | 2,88% variable | 3,10% estimada |

| Características | TIR variable con el tipo de interés del BCE | Interés comercial que puede variar cuando el banco desee que puede variar cuando el banco desee | Interés comercial que fijo para el plazo y que puede variar al acabar el plazo y sometido normalmente a penalización en caso de retirada | TIR variable con el tipo de interés del BCE | TIR sometida parcialmente a los mercados |

| Cuando se paga o acumula | Diariamente, es la rentabilidad que va acumulando la combinación de fondos | Depende | Mensual, trimestral o anualmente | Diariamente, es la rentabilidad que va acumulando el fondo | Estimado. Puede no ser regular ya que depende en cierta medida del mercado de bonos |

| Comisiones | 0,25% gestión 0,105% custodia 0,15% TER Total: 0,50% Ya están deducidas de la TIR publicitadas | Normalmente no tienen o se cargan en las cuentas corrientes | Normalmente no tienen o se cargan en las cuentas corrientes | Total:0,90% Ya están deducidas de la TIR publicitada | 0,15% gestión 0,15% custodia 0,15% TER fondos Total: 0,45% Algunas comisiones no están deducidas de la TIR bruta |

| Qué es | Cartera constituida por 2 fondos monetarios con TIR variable según bancos centrales sin límites sin plazo ni penalizaciones ni condicionantes sin plazo | Cuenta bancaria con interés fijo normalmente con algún condicionante, con algún límite, sin plazo y fiscalmente ineficiente | Cuenta bancaria normalmente con algún condicionante, obligados a permanecer un año y sino sujeta a una penalización y fiscalmente ineficiente | depósito de dinero en Lituania que Revolut invierte en su nombre en un fondo monetario con coberturas limitadas a 22.000€ | Cartera de fondos monetarios y bonos con volatilidad. La TIR variará en función de los tipos de interés, los spreads de crédito y la volatilidad del mercado de bonos. Es comparable a la cartera de bonos (perfil 0) de inbestMe |

| Fiscalidad | Se retiene el 19% sobre las plusvalías sólo cuando hay retiradas | Se deduce el 19% en el momento del devengo de los intereses | Se deduce el 19% en el momento del devengo de los intereses | Consultar Revolut | Se retiene el 19% sobre las plusvalías sólo cuando hay retiradas |

| Notas adicionales | Publicitamos la TIR neta | Acostumbran a tener condicionantes o limitaciones | Acostumbran a tener condicionantes o limitaciones | Comercialmente anuncian el 3,73%. Para obtenerlo hay que suscribirse al servicio que cuesta 540€ al año. 540/10.000€= 5,4% | Publicitan la TIR bruta. Es una cartera de bonos similar a la cartera de bonos (Perfil 0) de inbestMe. Tiene más riesgo que la Cartera Ahorro de inbestMe. |

En la tabla anterior se compara la «Cartera Ahorro» de inbestMe con diferentes servicios destinados al ahorro, incluyendo los que ya estaban presentes en los servicios bancarios. Aquí, destacamos algunos puntos esenciales a tener en cuenta:

- TIR (Tasa Interna de Retorno): Verifica si es bruta o neta. Por ejemplo, My Investor anuncia la TIR bruta antes de deducir algunas comisiones.

- Requisitos adicionales: Algunos servicios requieren la suscripción a servicios adicionales para alcanzar la TIR anunciada. Por ejemplo, Revolut exige la suscripción al servicio Ultra que tiene un coste anual de 540€ para alcanzar un TIR del 3,73%. Infórmate bieb sobre donde está depositado tu dinero y si esto implica requerimientos adicionales.

- Condiciones y penalizaciones: Es importante tener en cuenta cualquier condición o penalización que pueda aplicarse, especialmente en términos de disponibilidad y riesgo de liquidez.

- Fiscalidad: Los servicios basados en fondos traspasables que difieren la fiscalidad, como inbestMe, o MyInvestor “Cartera de ahorro”, ofrecen una mayor eficiencia fiscal que las cuentas remuneradas o depósitos.

- Riesgos: entiende bien el riesgo de cada producto y sus coberturas y evalúa bien si te sientes más cómodo tener tu dinero en el balance del banco (depósitos bancarios incluso Revolut) o en participaciones de sólidos fondos muy diversificados (caso de inbestMe)

A parte de la diferencia en rendimiento (+2,75% o +1,1%), la diferencia más importante es si queremos poner en manos de un tercero y en subalance nuestro dinero (bancos) o si preferimos tener el dinero a nuestro nombre simplemente gestionado y bien custodiado como en el caso de inbestMe.

Al elegir un servicio de ahorro, es vital considerar todos los factores implicados, incluyendo la TIR, cualquier requisito adicional, y las implicaciones fiscales. Esto te permitirá tomar una decisión informada y seleccionar el servicio que mejor se adapte a tus necesidades.

La Cartera Ahorro de inbestMe: tu aliado para un ahorro inteligente

En un mundo financiero que evoluciona a pasos agigantados, la adaptabilidad y la selección consciente de dónde colocar tus ahorros es más crucial que nunca. Aunque los bancos tradicionales siguen siendo actores centrales en la economía, no siempre pueden presumir de tener los intereses del cliente como norte en su modelo de negocio.

Ahí es donde inbestMe se destaca, poniendo a tu disposición una alternativa que no solo busca alinearse con tus metas personales, sino que también se compromete a ofrecer transparencia, flexibilidad y un rendimiento superior. La «Cartera Ahorro» de inbestMe no es solo una innovación en el mercado español y Europeo, sino que se erige como una opción destacada a nivel global, enfocándose en brindarte las herramientas y el servicio necesarios para alcanzar tus metas financieras con confianza y seguridad.

Te invitamos a descubrir cómo la «Cartera Ahorro» de inbestMe puede convertirse en tu aliado preferente en la gestión de tus ahorros, combinando innovación, rentabilidad y un enfoque centrado en el cliente para ofrecerte una experiencia de inversión a la medida de tus necesidades.

Más allá de tus ahorros te recomendamos que no te olvides de tus otros objetivos financieros y descubras cuál es tu perfil de riesgo. Más allá del ahorro nuestra plataforma permite abrir múltiples cuentas para optimizar la planificación de toda tu vida financiera.

Artículos relacionados: