Ya hemos hablado en otras ocasiones de aspectos relacionados con la exposición a la divisa de nuestras carteras y el impacto del riesgo divisa en el uso de ETFs, por lo tanto dejaremos estos aspectos un poco de lado y nos enfocaremos en las ventajas actuales que tiene construir carteras altamente diversificadas en dólares.

Ventajas de las carteras en dólares: los mejores ETFs, con más bajos costes y con más volumen

La gestión pasiva se inventó hace ya más de 40 años por John C. Bogle en EEUU. Es por ello que la industria de ETFs y fondos indexados en EEUU está mucho más desarrollada que en el resto del mundo.

Recientemente en EEUU en renta variable, los fondos indexados han superado los fondos gestionados y ya se los denomina los nuevos reyes de Wall Street.

La ventaja de nuestras carteras en dólares es que están construidas con ETFs cotizados en las bolsas americanas. Estos, con diferencia, son los ETFs más económicos, con más volumen y por tanto más eficientes.

Por ejemplo, el TER medio de las carteras en dólares tienen un TER promedio de 7 a 10 puntos básicos más bajos. Los volúmenes son 10 veces más altos y por tanto los “spreads” (diferencia entre las posiciones vendedoras y compradoras) son más reducidas.

La oferta es además mucho más importante en EEUU que en Europa. Esto se traduce en competitividad entre las gestoras lo que presiona los costes hacia abajo.

Es cierto que la oferta y volúmenes de los fondos indexados y ETFs está también mejorando exponencialmente en Europa, pero llevará unos años para que esta situación se iguale.

Ventajas de las carteras en dólares: hay más valor en renta fija

Otra ventaja, (en este caso puede que temporal) es que como el ciclo económico está más avanzado podemos encontrar más valor en la renta fija en dólares.

Esto es gracias a que los tipos en dólares están ya en positivo (en Europa aún en negativo), y porqué además la oferta de ETFs permite acceder a más clases de activos y por tanto, encontrar más valor específicamente en la renta fija.

Esto se puede observar en más detalle en la rentabilidad superior en los perfiles más bajos de nuestras carteras.

Ventajas de las carteras en dólares: más rentabilidad

Todo esto se traduce finalmente en una rentabilidad superior para nuestras carteras en dólares (adjuntamos más abajo las tablas comparativas de diferentes métricas para nuestras carteras en Euros, en dólares y finalmente en dólares traducidas a Euros).

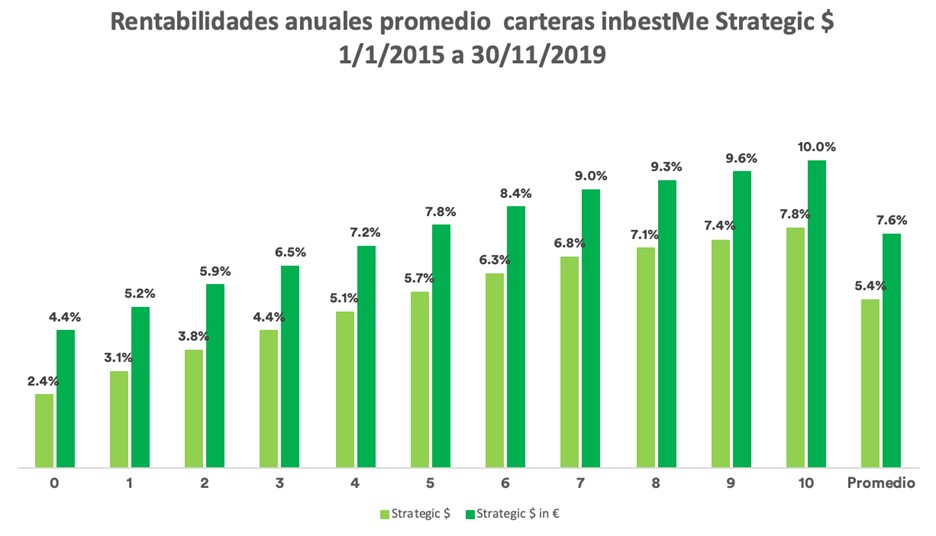

En el siguiente gráfico resumimos las rentabilidades promedio de nuestras carteras indexadas, tanto en Euros como en dólares.

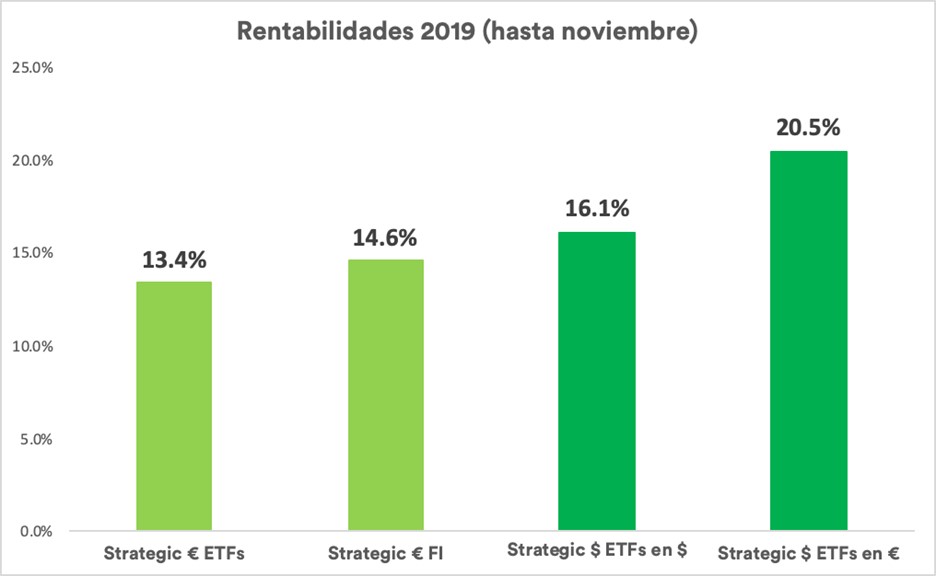

En el año actual, todas nuestras carteras están teniendo rentabilidades muy buenas, tal y como se observa en las rentabilidades de nuestras carteras a cierre de 2019.

También, vemos como las carteras en Euros están en promedio del 13,4% (ETFs) o 14,6%(FI). Pero destacan en cuanto a rentabilidad las carteras en dólares con un 16,1%.

Si además esta rentabilidad se traduce a Euros esta aumentaría al 20,5% por la revalorización del Dólar frente al Euro durante este periodo.

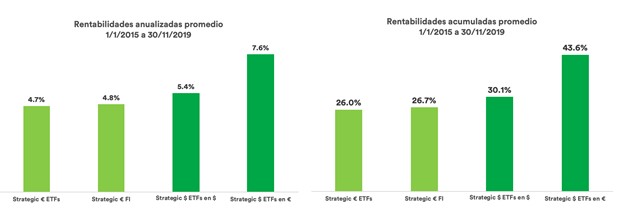

Esta tendencia se observa desde que hacemos seguimiento de nuestras carteras modelo (1/1/2015). En el gráfico superior vemos a la izquierda las rentabilidades anualizadas promedio.

Para las carteras en Euro están en línea con las rentabilidades esperadas promedio, 4,7%/4,8%. Es en dólares donde estas rentabilidades promedio están por encima de lo esperado con un 5,4%, y traducidas a Euros alcanzan un 7,6%.

A la derecha del gráfico vemos cómo en términos acumulados las diferencias se convierten en 4 puntos porcentuales más (o 7 puntos porcentuales si las convertimos a Euros).

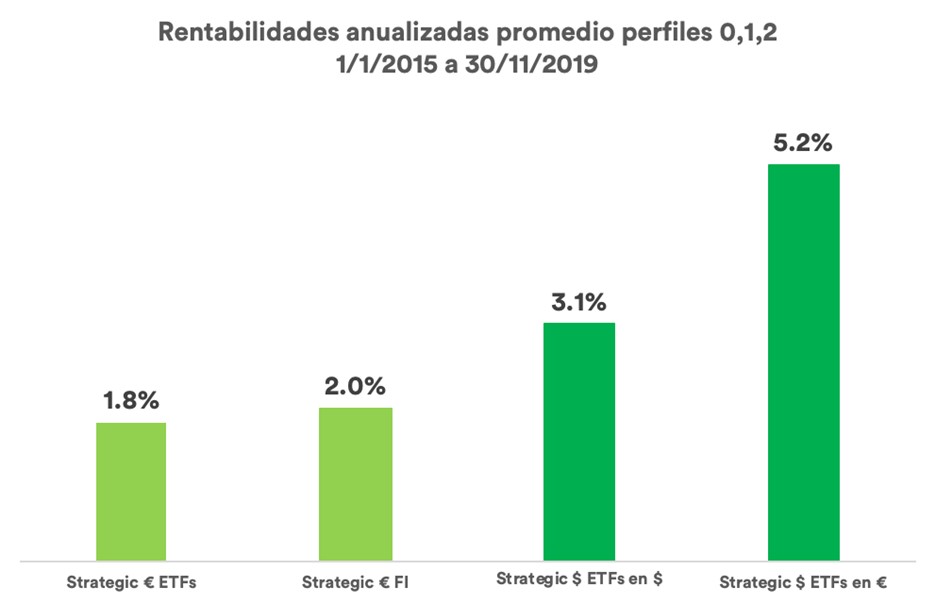

Tal como avanzamos en el apartado anterior, vemos como (ver gráfico superior) en los perfiles más bajos (0, 1 y 2) se observa como la renta fija en las carteras en dólares está aportando más valor.

Las carteras en dólares superan en más de un 1 punto porcentual a las de Euros para estos perfiles bajos. Traducidos a Euros esta diferencia se amplifica más de 3 puntos porcentuales.

Aunque algunas de las tendencias aquí expresadas pueden ser temporales y pueden revertirse en el futuro.

Recordemos que solo tiene sentido escoger carteras denominadas en dólares si estás de acuerdo en ver la rentabilidad de tu cartera en dicha divisa.

También, recordemos que en inbestMe, en general, nuestras carteras tienen cierta protección al riesgo divisa. Tengamos en cuenta que el ejercicio ilustrativo que hemos hecho aquí de traducir la rentabilidad de nuestras carteras dólar a Euros puede ser de sentido contrario si el Euro se revalúa respecto al Dólar.

Por todo ello, recordemos que tiene sentido escoger una cartera en dólares:

- Tu vida está parcialmente o totalmente expuesta a dólar (directa o indirectamente).

- Te encuentras en un país con una divisa débil y quieres proteger total o parcialmente tu riqueza respecto al dólar (también si puede hacer respecto al Euro).

- Por motivos varios quieres tener exposición explícita parcial o total al billete verde.

Anexo: tablas con métricas de nuestras carteras indexadas Strategic en Euros y dólares