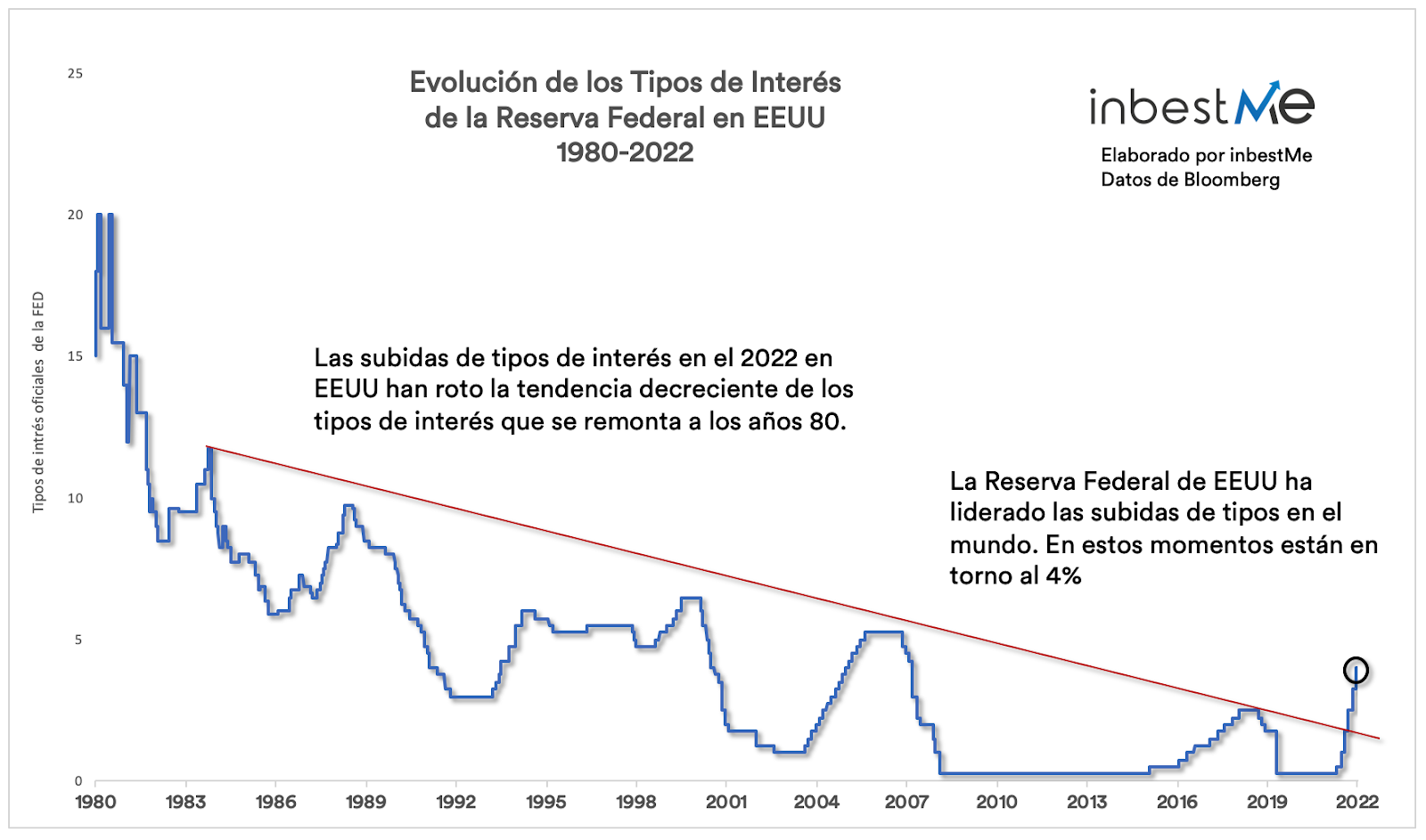

Después de un período de bajos tipos de interés, los bancos centrales de todo el mundo están subiéndolos agresivamente para contener la inflación. La Reserva Federal ha liderado estas subidas de tipos de intereses.

En esta publicación, al igual que lo hicimos para los tipos oficiales y bancarios en Europa, examinaremos la mecánica de cómo la Reserva Federal (la FED el equivalente del Banco Central) fija los tipos de interés y cuáles son los principales tipos disponibles para la inversión a corto plazo que mantienen una relación intrínseca.

La Reserva Federal tiene dos objetivos principales: la estabilidad de precios (control de la inflación) y el máximo empleo. El Federal Open Market Committee (FOMC traducido literalmente como Comité de Mercado Abierto) de la reserva federal establece la política monetaria que cree que es la mejor para conseguir precios estables y el máximo empleo.

La política monetaria se implementa principalmente a través del control de los tipos de los Fondos Federales (FED FUNDS rate).

El tipo de interés de los fondos federales es el interés que los bancos se cobran entre sí para pedir prestadas reservas en el mercado de fondos federales. Los cambios en el tipo de los fondos federales tienden a generar cambios en el nivel de los tipos de interés que afectan el costo de los préstamos para las empresas y los consumidores y la cantidad total de dinero y crédito en la economía.

Los bancos comerciales están legalmente obligados a mantener una cantidad mínima de sus activos en cuentas de reserva en el Banco Central. Los bancos tienen una cuenta en el banco central que se utiliza para cumplir con sus requisitos de reserva y liquidar pagos con otros bancos.

Implementación de la política monetaria antes de 2008

Antes de 2008, se decía que la política monetaria operaba en un régimen de escasez de reservas. Esto significaba que, dado que las reservas bancarias no generaban intereses, los bancos tendían a mantener lo justo y necesario y poco más de lo que se necesitaba para cumplir con sus obligaciones. En este régimen, la FED controlaba los tipos de interés ajustando el nivel de reservas en el sistema bancario mediante lo que se denomina operaciones de mercado abierto.

Si la FED quería bajar los tipos de los fondos de la FED, compraba valores gubernamentales en el mercado abierto. La Fed pagaba los valores acreditando electrónicamente las cuentas de reserva de los bancos que vendían los valores. De esta forma, el aumento en la oferta de reservas presionaba a la baja los tipos de los fondos federales.

Por el contrario, si la FED quería aumentar el tipo de los fondos de la FED, vendía valores gubernamentales, pagando con salidas de los fondos de las cuentas de reserva de los bancos. La reducción resultante en la oferta de reservas hacía subir los tipos de los fondos federales.

Implementación de la política monetaria después del 2008

Después del 2008 (crisis financiera), la situación cambió por completo, ya que la FED cambió a un sistema de reservas “amplias”. Durante los programas cuantitativos, la FED compró de hecho una gran cantidad de valores gubernamentales e hipotecarios de los bancos. Como siempre, el banco central pagó por estos valores abonando electrónicamente las cuentas de reserva de los bancos. Esta actividad aumentó enormemente el nivel de reservas (subiendo a varios billones de dólares frente a unos 30.000 millones de dólares antes de 2008). Las operaciones de mercado abierto ya no eran suficientes para controlar el precio de las reservas y la FED comenzó a utilizar otras herramientas.

¿Cómo implementa la FED sus decisiones de política monetaria en términos del nivel de las tasas de interés?

En primer lugar, la Reserva Federal decide un rango dentro del cual quiere mantener los tipos de interés de los Fondos Federales.

En el momento de escribir este post, el rango es 3.75%(límite inferior) – 4.00% (límite superior). La subida de tipos de interés de la FED ha sido la más rápida de la historia según vemos en el gráfico siguiente.

¿Cómo consigue mantener la FED el tipo de los fondos federales dentro de ese rango (FED FUNDS Rate o FFR)?

Para mantener el FFR dentro del rango, la FED utiliza lo que se denomina dos tipos administrados.

En primer lugar, existe un tipo, llamado IORB (Interest On Reserve Balances, o interés en los Balances en la Reserva) que es el tipo que paga la FED sobre las reservas bancarias (tanto las requeridas como las excedentes). Pensemos, que es muy poco probable que los bancos presten reservas en el mercado de fondos federales a tipos inferiores a este tipo porque pueden obtener el tipo IORB de la FED que básicamente significa invertir sin riesgo.

Ahora este tipo está en 3.90%. Este es el nivel más bajo en el que los bancos están dispuestos a aceptar prestar sus fondos.

El problema es que no todas las instituciones financieras pueden tener una cuenta en la FED en la que puedan obtener el tipo IORB del 3,90%. Esto deja la posibilidad de que estén dispuestos a prestar por debajo de este nivel y que las tasas a corto plazo caigan por debajo del IORB.

Es por eso que, en 2014, la FED creó la Overnight Reverse Repo Facility ( ON RRP Facility o traducido Línea Nocturna de Repo Inversa ). Esta es una línea de crédito en la que las entidades no bancarias, como los fondos del mercado monetario, por ejemplo, que no pueden mantener una cuenta en la FED, pueden depositar dinero durante la noche en la FED. Básicamente, estas entidades no bancarias compran valores de la FED (dinero de inversión) con el acuerdo de volver a venderlos al día siguiente (recuperar el dinero) y obtener un determinado tipo, que es el tipo ON RRP. Por lo tanto, al poder invertir sin riesgo en la FED al tipo ON RRP, incluso las entidades no bancarias que no tienen una cuenta en la FED prestarán dinero por debajo del tipo ON RRP.

Este tipo (ON RRP) está actualmente en el 3,80%.

Por encima de estos tipos, está el tipo de descuento, que es el tipo a la que la FED presta a los bancos si no pueden pedir prestado. De todos modos, pedir prestado a la FED en la ventanilla de descuento se percibe como un estigma porque demuestra que otras fuentes privadas no están disponibles y que los bancos prefieren no hacerlo.

El tipo de descuento de la Fed se encuentra actualmente en el 4%.

Sobre la base del mecanismo anterior, el denominado Effective Funds Rate (o el Tipo Efectivo de los Fondos), es decir, la mediana de las transacciones de los FED FUNDS (fondos de la FED) a un día, se mantiene actualmente en el 3,83%.

Tipos de interés de corto plazo ligados a los de la Reserva Federal

Como dijimos al principio, al controlar el nivel de los FED FUNDS rates, el banco central de EEUU puede controlar el nivel de todos los demás tipos de interés. Sin embargo, la influencia es más fuerte en los vencimientos cortos, mientras que los de largo plazo están más bien fijados por las expectativas de inflación y del crecimiento económico.

A continuación, mencionamos algunos de los principales tipos de interés a corto plazo.

En el gráfico superior vemos algunos de los tipos que mencionamos a continuación comparado con los FED FUNDS rates (en su límite superior) y su evolución histórica desde el 2009 (salida de la gran crisis financiera).

SOFR (Secured Overnight Financing Rate): es el tipo de interés garantizado durante la noche y representa el costo de obtener fondos prestados durante la noche utilizando valores del Tesoro como garantía. En el momento de redactar este informe, el SOFR es del 3,80 %.

Como vemos en el gráfico superior, el SOFR está intrínsecamente vinculado a los FED FUND rates. Sin embargo, a mediados de septiembre de 2019 hubo unos eventos que hicieron que este se disparara haciéndolo desviar sustancialmente. La explicación de estos eventos excede el propósito de este artículo y te sugerimos que si quieres aprender más sobre el tema, leas la explicación aquí: “The Fed- What Happened in Money Markets in 2019”

Para vencimientos superiores a un día, se calcula una serie de tipos de depósito que indican el tipo anualizado a la que los bancos prestarán o pedirán prestado durante un vencimiento específico. Por ejemplo, los tipos de interés ahora están alrededor del 4,15 % (de media) para pedir prestado y prestar sin tener un colateral como garantía y alrededor del 3,82 % para pedir prestado y prestar con un colateral.

Además, existen Letras del Tesoro a corto plazo (Short Term Treasury Bills). Si una institución financiera quiere invertir en una letra del Tesoro, probablemente obtendrá un tipo más bajo que si prestara dinero a otra institución financiera, ya que los bonos del Tesoro prácticamente no tienen riesgo. Por ejemplo, a día 18/11/2022, en el momento de escribir este post, el tipo de interés de las Letras del Tesoro a 1 mes (TBills 1 Month) es del 3,76%. El tipo de interés de las Letras del Tesoro a 1 año (TBills 1 year) es del 4,72%.

Podemos ver todos algunos de estos tipos en el gráfico superior donde se puede observar perfectamente su relación y cuán agresiva ha sido la subida de tipos actual de la FED, que ha sido la más rápida de la historia.

Tipos de interés de los bancos

Con la subida de tipos de interés oficiales es de esperar que se empiecen a ver ofertas de depósitos bancarios con un interés positivo, cosa no vista desde el 2009.

Pero también es probable que esta estrategia sea lenta y condicionada por las presiones de los bancos centrales, que pueden querer evitar una guerra por el “pasivo”. Los bancos son reticentes por razones obvias a compartir lo que ganan por nuestros depósitos.

Para entender esto debemos entender antes cuál es la principal fuente de los bancos con un foco en la banca comercial u orientada al consumo. Los bancos son las únicas instituciones autorizadas a captar dinero (sin contraprestación) y cobrar por los préstamos. La remuneración del dinero que depositamos en el banco es opcional, y desde 2009 nos hemos acostumbrado a que esa remuneración sea cero.

Dicho de otra manera, los bancos (comerciales) usan nuestros depósitos para dar préstamos. No hay nada malo en eso, para esto fueron creados los bancos.

Es decir, sus márgenes y sus beneficios están determinados principalmente por el interés en préstamos a los consumidores. Estos préstamos pueden ser hipotecas (tipos ajustados), préstamos al consumo, incluyendo cuando usamos la tarjeta de crédito con pagos diferidos (tipos más altos). El margen y, por tanto, buena parte del beneficio que gana un banco, es la diferencia entre el interés que cobra por dar préstamos menos el interés que paga (si es que lo paga en sus depósitos).

Para un banco, el dinero que capta de sus clientes (y de otras fuentes) es su materia prima. Cuanto más bajo sea el coste del dinero, más alto, potencialmente será su margen y su beneficio si consigue colocarlo en forma de préstamos.

Cartera Ahorro inbestMe

El objetivo de inbestMe está alineado con el de nuestros clientes: ayudarles a obtener el máximo por su dinero. Con el lanzamiento de la Cartera Ahorro de inbestMe queremos contribuir a que nuestros clientes puedan optimizar sus ahorros lo antes posible y no se tengan que esperar a que su banco traslade estas subidas de tipos a sus ahorros.

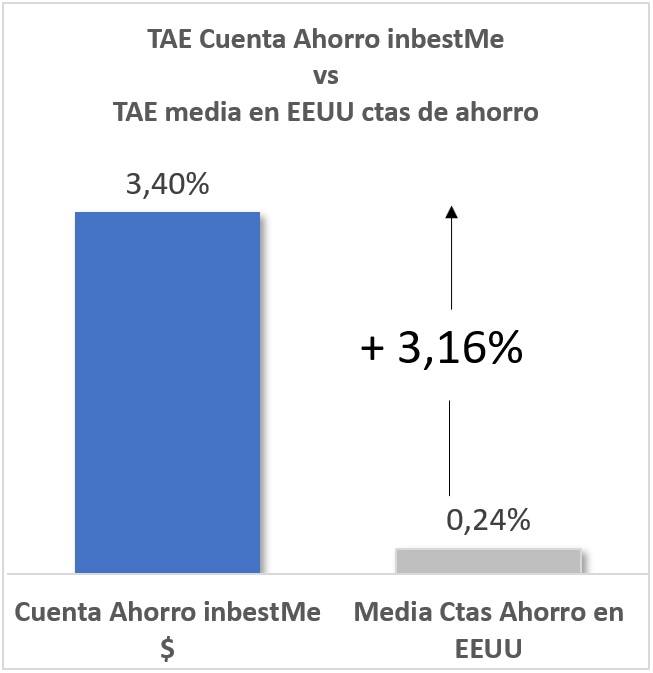

La TIR variable para una Cartera Ahorro en dólares a fecha 1/12/2022 es del 3,4% seguramente uno de las remuneraciones más altas que podrás encontrar ahora mismo en el mercado en dólares. Esta TIR no es un tipo promocional, y no está ligada a ninguna contraprestación y evolucionará en función de los tipos de interés oficiales, en especial y siguiendo la explicación que hemos hecho de los distintos tipos de interés, a la evolución del SOFR (Secured Overnight Financing Rate). Como hemos visto, el SOFR está ligado a los tipos de los fondos federales.

En el momento de escribir este post, por ejemplo, la TIR media de los depósitos bancarios en EEUU es del 0,24%, por lo tanto, el diferencial es del 3,16% a favor de nuestra Cartera Ahorro en dólares.