Hemos ido reportando en el pasado que las carteras en Dólar habían acumulado rentabilidades superiores a las de las carteras en Euro hasta el 2020. Veamos lo ocurrido en el 2021 con las carteras de Dólar y la TAE promedio.

La rentabilidad media de las carteras en Dólar alcanza el 8,9% (2021)

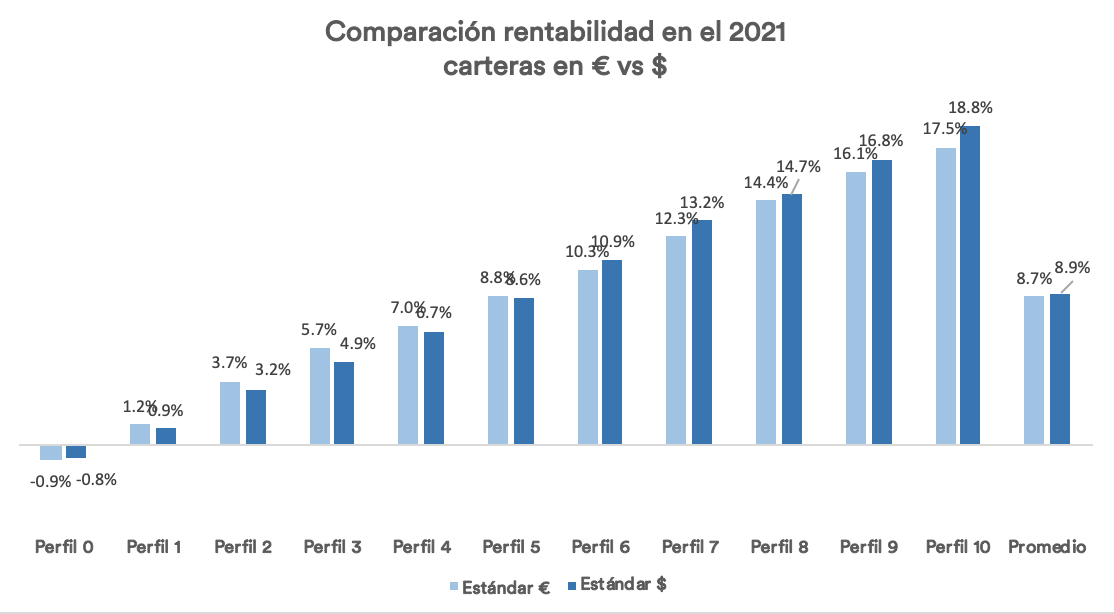

Como vemos en el gráfico siguiente durante el 2021 las rentabilidades de las carteras estándar (ETF) para las correspondientes divisas. Euro y Dólar:

La rentabilidad media de las carteras en Dólar, 8,9% ha sido ligeramente superior, 0,2 puntos porcentuales, al 8,7% alcanzado por las carteras en Euro.

Esta diferencia se observa sobre todo en los perfiles más altos. Del 6 al 10, con rentabilidades excepcionales que van del 10,9% (Perfil 6) al 18,8% (Perfil 10).

La rentabilidad media de las carteras en Dólar (convertidas a Euro) alcanzarían el 18,9% (2021)

Durante el 2021 el Dólar se ha apreciado en torno al 9% respecto al Euro.

En el gráfico superior hemos representado las rentabilidades de las carteras en Dólar traducidas a Euro.

Vemos como las rentabilidades alcanzan cifras excepcionales entre el 8,2% (perfil 0) y el 29,5 % (perfil 10). Su promedio del 18,9% y superarían en 10,2 puntos porcentuales las de Euro.

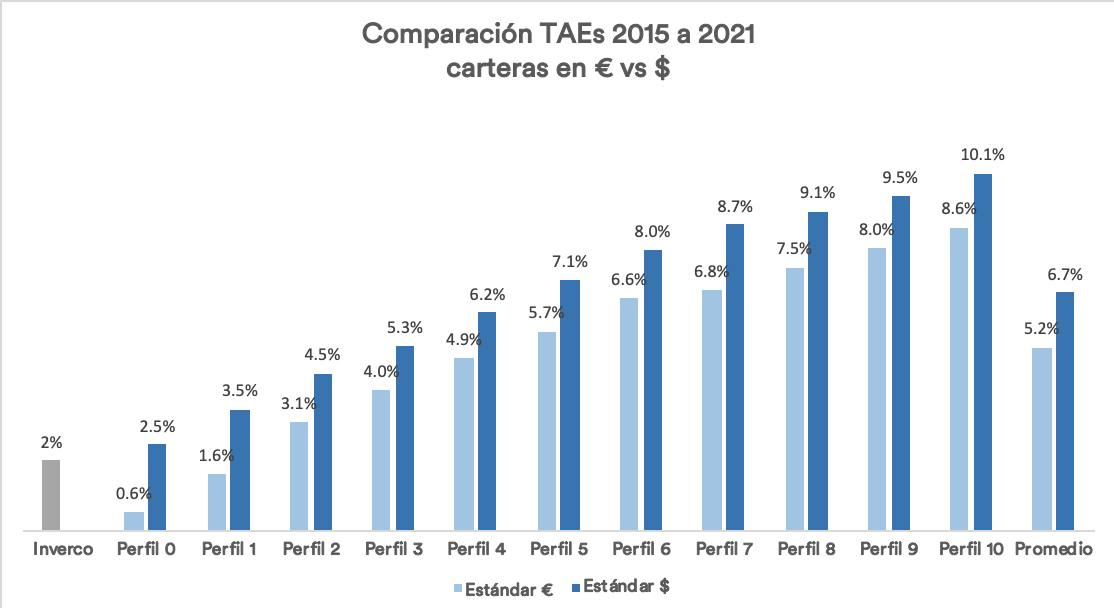

La TAE promedio de las carteras en Dólar sube hasta el 6,7%

Así como en 2021 la diferencia en rentabilidad ha sido mínima entre las carteras de las dos divisas, en el gráfico siguiente observamos como la TAE media de las carteras en Dólar, 6,7% se mantiene 1,5 puntos porcentuales claramente por encima de las carteras en Euro (5,2%).

Tanto las TAE de carteras en euro como las de Dólar están muy por encima, 4,7% y 3,2% respectivamente, de la TAE de los fondos de inversión en España.

Según Inverco que en este periodo ha sido del 2%

Las TAE promedio de las carteras en Dólar siguen por encima de las esperadas de largo plazo (que van del 1% al 7,5%) y van desde el 2,5% (perfil 0) al 10,1% (perfil 10).

Como vimos en su día, esta mejor rentabilidad respecto a las carteras en Euro se explicaba tanto por una mejor rentabilidad relativa en los bonos como la de la renta variable de las carteras en Euro.

La superioridad en las TAE promedio de los perfiles bajos se ha moderado un poco mientras que las de los perfiles altos se ha ensanchado.

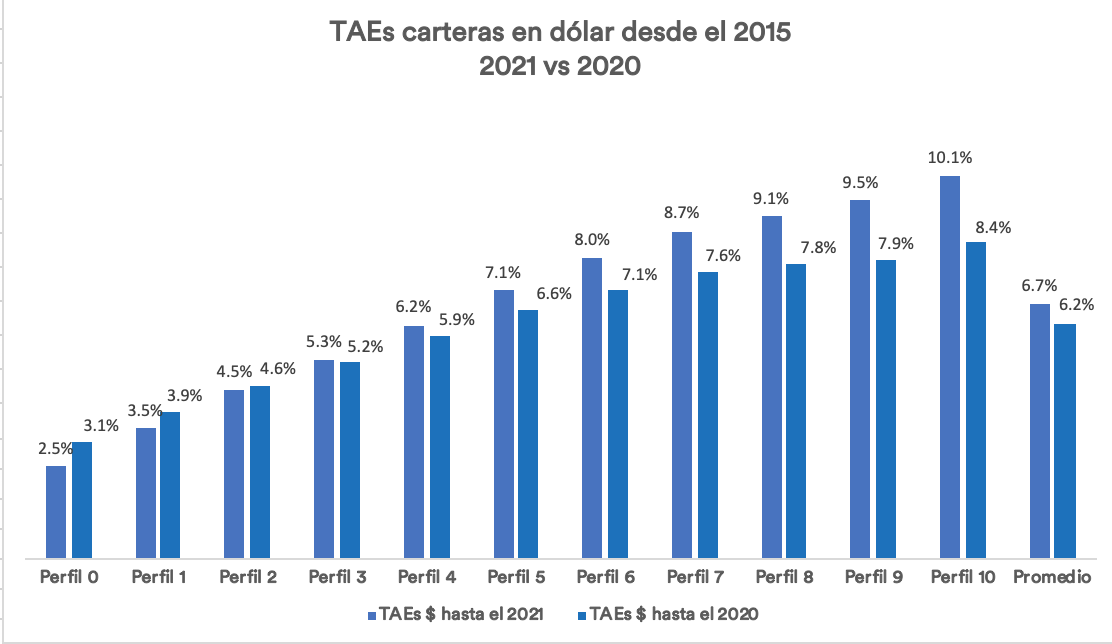

El buen comportamiento en el año 2021, tal como vemos en el gráfico superior, ha impulsado la TAE de las carteras en Dólar hasta el 6,7%.

Esto es medio punto porcentual más respecto a la TAE acumulada a cierre del 2020, que estaba en el 6,2%.

La eficiencia en términos de ratio de Sharpe se iguala

También vimos al cierre del año 2020 que la volatilidad de las carteras en Dólar era ligeramente más alta.

Como vemos en el gráfico, las carteras en dólar siguen siendo ligeramente más volátiles, 9,1% o 0,6 puntos porcentuales más altos que las de Euro.

Como vemos, la ratio de Sharpe medio de las carteras de ambas divisas se mantiene en un muy buen promedio, por encima del 0,6: 0,62 para las de Dólar, y ligeramente superior, 0,64 para las de Euro debido mayormente a la diferente situación de tipos de interés (más altos para el dólar).

El cálculo simple de la rentabilidad corregida por riesgo daría una cifra del 0,78 para las carteras en Dólar. Esto es muy superior a las de euro que se quedarían en el 0,58.

Si quieres saber más sobre las ventajas de nuestras carteras en Dólar clica aquí.

Artículos relacionados:

¿Qué es la Optimización Fiscal Inteligente (OFI) de inbestMe?

¿Qué es la Optimización Fiscal Inteligente (OFI) de inbestMe?

Las carteras inbestMe $ siguen siendo más rentables a cierre del 2020

Las carteras inbestMe $ siguen siendo más rentables a cierre del 2020

Nuestras carteras Value siguen batiendo los fondos value, edición marzo 2021

Nuestras carteras Value siguen batiendo los fondos value, edición marzo 2021

Cambios en las carteras Dynamic abril 2021

Cambios en las carteras Dynamic abril 2021

Carteras Dynamic: aumentamos exposición a activos high quality

Carteras Dynamic: aumentamos exposición a activos high quality