Debido a la actual situación macroeconómica persiste una gran incertidumbre. Las circunstancias son ciertamente peculiares y es difícil encontrar similitudes con el pasado. Esto produce mucho ruido y dudas de cuál será la dirección futura de los mercados financieros. Los analistas están muy divididos sobre si los índices bursátiles deben subir o bajar o si los tipos de interés deben seguir subiendo o volver a bajar.

En medio de toda esta incertidumbre, hay de todos modos algo que no se puede negar: el panorama de la inversión en renta fija ha cambiado radicalmente durante el último año. En noviembre del 2022 ya anticipamos que empezaba una nueva era para los bonos.

Aunque somos poco partidarios de revisar regularmente las expectativas de rentabilidad de nuestras carteras, esta situación en la renta fija nos ha impulsado a revisar este año todos los parámetros de nuestras carteras después de un año 2022 tan especial.

Hace tan solo unos meses, era evidente que comprando un bono con un rendimiento cero o negativo, la rentabilidad esperada no podía ser muy alta. Aun así, tanto los inversores particulares como las instituciones financieras tenían que comprar bonos para diversificar el riesgo.

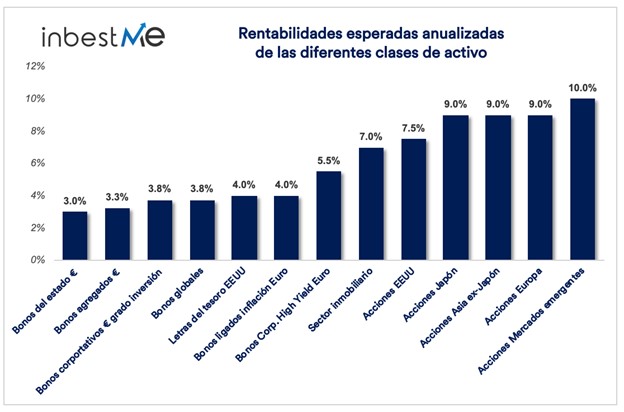

La rentabilidad esperada de los bonos ha subido

Hoy en día, la rentabilidad esperada de los bonos ha cambiado claramente. En EE. UU. el rendimiento al vencimiento de un bono del Tesoro a 10 años ronda el 4%, en Europa ronda el 3%. Aún más sorprendente es que los tipos de interés a corto plazo son altos. Los tipos en EE. UU. a un año superan el 5% y los alemanes el 3%. Una diferencia radical en comparación con los tipos de interés cero de los últimos años.

Si el cálculo de los rendimientos esperados de las acciones es un ejercicio probabilístico, y las estimaciones son a menudo cuestionables, la normalización del mercado de renta fija desde las circunstancias excepcionales de los últimos años es incontrovertible. Las carteras con un alto peso en renta fija tienen ahora claramente una rentabilidad esperada más elevada que en el pasado reciente.

Sube la rentabilidad esperada de las carteras de perfil bajo

Así pues, el principal cambio en los rendimientos esperados de nuestras carteras se produce exactamente en las carteras menos arriesgadas. En ellas el peso del componente de renta fija es mayor.

A continuación se presentan nuestras hipótesis revisadas actuales para la rentabilidad anualizada en los próximos 10 años para las principales clases de activos que tenemos en nuestras carteras indexadas estándar (con una visión estratégica).

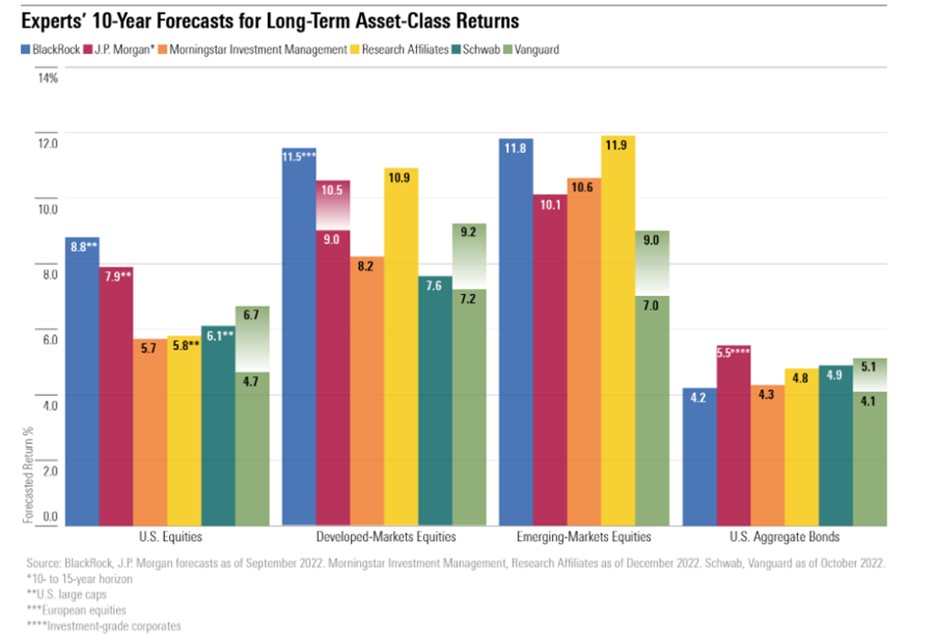

A modo de referencia, así es cómo se comparan nuestras expectativas con las de algunas de las mayores casas de inversión del mundo.

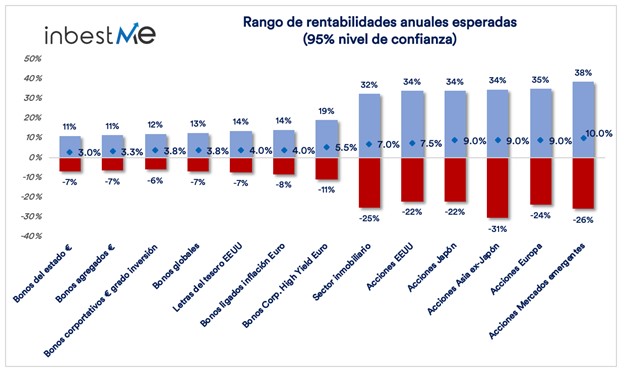

La rentabilidad esperada varía dentro de un rango

¿Cómo deben considerarse estos supuestos? Hay que tener claro que en ningún caso se trata de una previsión asegurada. La rentabilidad efectivamente obtenida cada año variará, a veces significativamente, en torno a estas cifras.

Suponiendo que las rentabilidades siguen una distribución normal (desde el punto de vista estadístico), y teniendo en cuenta la volatilidad de cada uno de los instrumentos, podemos establecer el intervalo dentro del cual es probable que se sitúe la rentabilidad efectiva. En el gráfico siguiente hemos representado la rentabilidad esperada. Así como, el intervalo dentro del cual debería situarse la rentabilidad en torno al 95% de las veces. Esto significa que en el 5% de los casos, la rentabilidad podría situarse fuera de estos niveles.

Sube la rentabilidad esperada de las carteras de perfil bajo

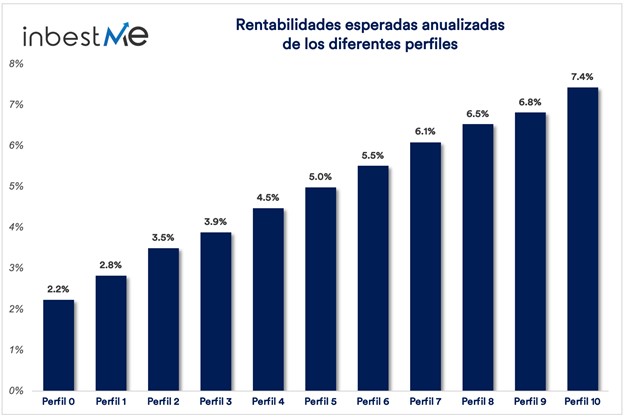

Cuando estos activos se combinan en nuestras carteras, se obtienen las siguientes rentabilidades esperadas que oscilan entre el 2,2% del perfil 0 y el 7,4% del perfil 10.

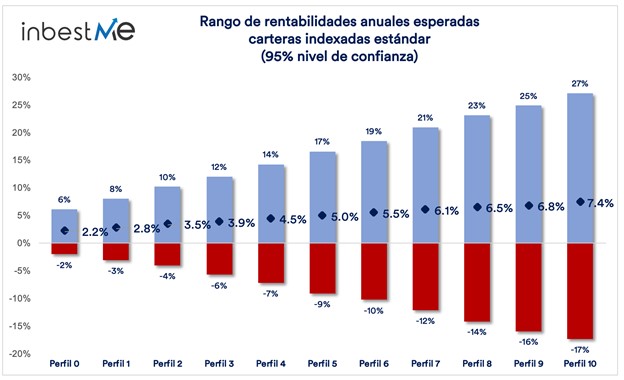

De la misma manera que las rentabilidades anuales de las diferentes clases de activo varían en función de su volatilidad en torno a esa rentabilidad, las rentabilidades reales de las carteras pueden variar de tal como se observa en el gráfico siguiente:

Las barras azules indican el rango de rentabilidad superior, las rojas el inferior y el rombo con el % indica la rentabilidad esperada. Igual que en el gráfico anterior.

De nuevo es importante recordar que en ningún caso se trata de una rentabilidad asegurada. La rentabilidad efectivamente obtenida de cada perfil cada año variará tanto o más como lo altas sean las barras que se observa en el gráfico superior (expresión gráfica de la volatilidad).

Por ejemplo, un perfil 5 tiene una rentabilidad esperada anual del 5%. Pero lo “normal” (con un grado de confianza del 95%) es que varíe entre un -9% y un +17%. Lo más probable es que nunca veamos ese 5% en un año específico. Sino que esa cifra sea la media de rentabilidad a medio o largo plazo.

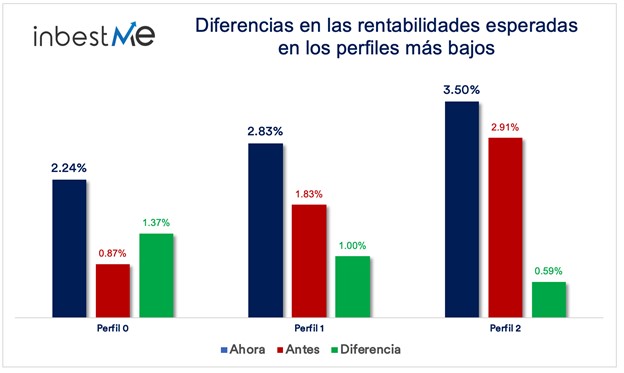

La situación desde el año pasado cambia especialmente para los perfiles bajos que suben significativamente, sobre todo, considerados en términos relativos:

- la rentabilidad esperada del perfil 0 sube un 1,37% hasta el 2,24 % desde el 0,87%

- la rentabilidad esperada del perfil 1 sube un 1% hasta el 2,83% desde el 1,83%

- y la rentabilidad del perfil 2 sube un 0,59% hasta el 3,5% desde el 2,91%.

Además de revisar los perfiles del 0 al 2 hemos aprovechado para ajustar todos los demás perfiles donde se observan diferencias relativamente mucho menores y también las volatilidades como veremos a continuación.

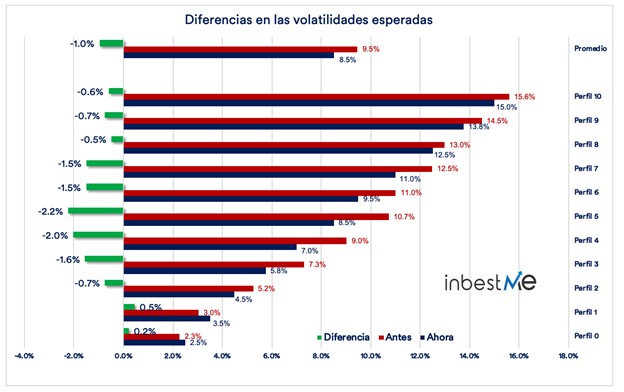

Ajuste de las volatilidades

Ante la situación especial, comentada arriba, y por primera vez, hemos decidido revisar las volatilidades esperadas que hemos utilizado desde el principio de manera conservadora. Lo hacemos aprovechando el ya largo histórico de nuestras carteras (desde el 2015) durante el cual han tenido una volatilidad menor a la inicialmente esperada, también en tiempos muy difíciles.

Como se observa en el gráfico superior hemos ajustado las volatilidades a la baja. En promedio estas se reducen en un 1% siendo en los perfiles intermedios (del 4 al 7) donde las bajadas son del 2% o superiores.

Todos estos cambios se han efectuado durante inicios de marzo del 2023. Pero hay que considerar que es a partir del mes de enero del 2023 que estos cambios fueron tácitamente efectivos y así se mostrarán en las simulaciones en nuestros gráficos de cada plan de inversión y en el gráfico de la simulación del plan en el área de cliente.

Estos cambios se hacen extensibles a todas nuestras carteras, ya que se usan de base para todas ellas. Aunque en realidad pueden tener expectativas unas décimas diferentes en rentabilidad o volatilidad perfil a perfil y un comportamiento diferente año a año como ya ha sucedido en el pasado.