Anteriormente, en el seguimiento de la crisis del COVID-19, edición 1ª, vimos la volatilidad extrema en estos momentos. En estos mismos instantes, todo el mundo está sufriendo los duros efectos de la COVID-19.

Hoy queremos ir un poco más allá incorporando una visión más global de lo que está ocurriendo a nivel político, social y económico.

Problema principal del COVID-19

El problema principal que están sufriendo todos los países es el exceso de demanda de los servicios sanitarios. En particular, existe un elevado número de pacientes con necesidad de UCI y respiradores, a causa de los síntomas graves del COVID-19.

También existe una gran falta de personal médico, a causa del elevado número de pacientes y sanitarios infectados por el COVID-19, debido a la falta de protección.

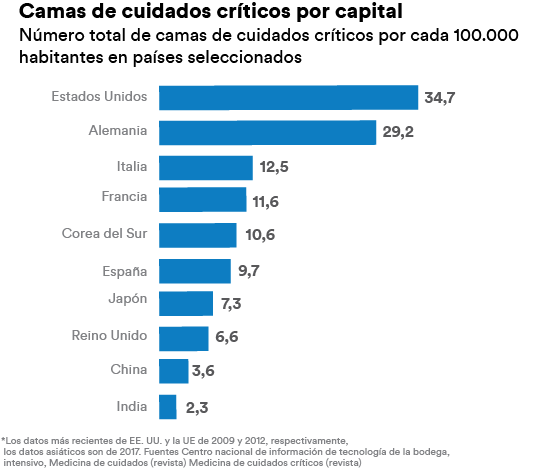

En el siguiente gráfico, se observan las UCIs disponibles por cápita en los países más afectados y, se confirma la falta de camas necesarias en España para poder afrontar debidamente esta crisis sanitaria.

Cómo afrontar los efectos del COVID-19

El objetivo actual para afrontar esta crisis es la ralentización de la propagación del virus. Así poder aplanar la curva de los casos infectados y defunciones y, al mismo tiempo, ganar tiempo para la investigación de una vacuna o tratamientos.

En la siguiente imagen, se compara la cantidad de casos que habría sin medidas de protección (negro) versus los casos con las medidas de protección (azul). Claramente, es imprescindible la implementación de medidas de protección para salvar vidas y mantener la capacidad del sistema sanitario a salvo.

La medida más extensa es el confinamiento de la población en sus hogares. Aunque también existen otras medidas como:

- Cuarentena voluntaria

- Distanciamiento social de +70 años.

- Cierre de escuelas y universidades.

- Paralización de las obras.

El gran inconveniente de estas medidas y este objetivo es el coste económico que conlleva.

Impacto en la economía

Todas las medidas de contención impuestas en la situación actual implican una desaceleración de la actividad económica que puede conllevar una profunda recesión global. Además, también provoca una fuerte reacción en los mercados, generando un aumento de la volatilidad.

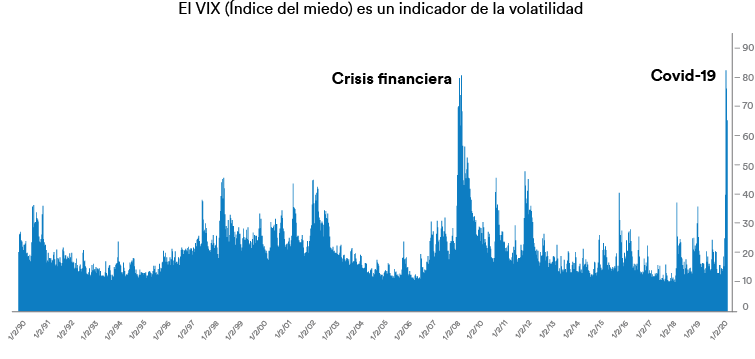

El índice VIX (índice del miedo) ha superado los niveles de la crisis financiera del 2008 por encima de 80, tal como se observa en el siguiente gráfico. Cabe recordar que cuando este valor está por debajo de 20, indica baja volatilidad.

En los meses previos a una recesión, los mercados de valores acostumbran a presentar caídas indicando de esta manera una posible recesión económica. En la imagen que se presenta a continuación, las franjas en gris muestran caídas en los mercados en crisis pasadas.

En la situación actual, la bolsa ha tenido que digerir en muy poco tiempo una de las caídas más pronunciadas en los mercados de valores, además de una alta volatilidad sin precedentes. Por este motivo, el mes de marzo de 2020 será recordado como un mes histórico para los mercados financieros, donde se luchó para encontrar un nivel de equilibrio en los mercados.

Una buena comparativa del nivel actual de volatilidad respecto a situaciones anteriores, es el cambio diario en el mercado, como se puede observar en el siguiente gráfico.

En cada una de las crisis vividas se ha presentado una alta volatilidad, algunos ejemplos serían el lunes negro del año 1987, la burbuja Dot.com del año 2001 o la crisis financiera de 2008. Además, siguiendo la comparación de la caída actual del mercado con otras crisis o caídas anteriores, podríamos compararla con la del año 1987 por su similitud en la rapidez de bajada.

Cabe remarcar que en situaciones anteriores ya se produjeron caídas superiores al 30% como ha sucedido en recientemente y, en todas estas situaciones el nivel se ha recuperado a largo plazo.

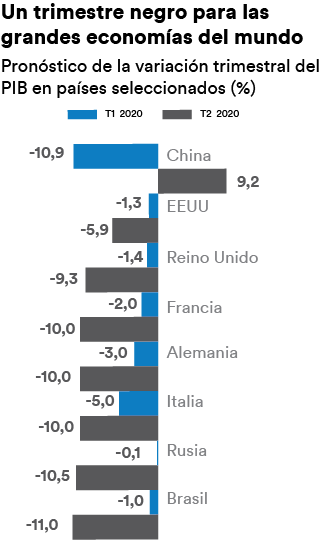

En el siguiente gráfico se observan las previsiones de la variación del PIB para el primer (T1) y segundo (T2) trimestre. En él se observa que, salvo China, en todos los países se prevé una variación negativa o muy negativa.

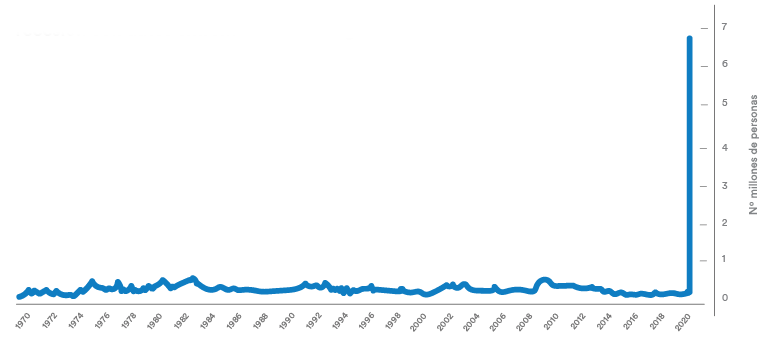

Este impacto en la economía no solamente se ve reflejado en el mercado financiero, sino que también se puede observar en los datos de desempleo. Recientemente EE.UU. ha confirmado el aumento de su tasa de desempleo llegando a los 6,6 millones en la primera semana de abril de 2020, tal como se observa en la siguiente gráfica.

De esta forma, a simple vista, vemos el impacto de la parada económica en los EE.UU.

Estímulos sin precedentes

De la misma manera que el shock de una parada voluntaria de la actividad económica no tiene precedentes, las medidas monetarias y fiscales implementadas por los bancos centrales y los gobiernos tampoco los tienen. El tipo de medidas introducidas se pueden dividir en dos:

1. Medidas monetárias (tomadas por los Bancos Centrales)

Los bancos centrales han sido muy receptivos y rápidos a la hora de introducir medidas para estimular la economía. Las medidas van dirigidas a facilitar el acceso a financiación para las empresas y las personas que lo necesitan, respaldar los precios de los bonos con el fin de contener el aumento en los costes de refinanciación y proporcionar toda la liquidez necesaria que permita que el sistema financiero continúe funcionando sin problemas.

Las acciones ya realizadas por los bancos centrales son: reducción de los tipos de interés oficial, compra de deuda y activos financieros a gran escala.

2. Medidas fiscales (tomadas por los Gobiernos)

Los bancos centrales pueden garantizar que los mercados financieros sigan funcionando. Lo que no pueden hacer es regalar dinero a los ciudadanos. Esto es algo que los Gobiernos deben hacer usando sus herramientas de política fiscal (gasto público y políticas fiscales).

Los Gobiernos han sido un poco más lentos que los bancos centrales a la hora de presentar sus medidas fiscales. En cambio, estas medidas tomarán importancia a partir de ahora. Por ejemplo, el congreso estadounidense aprobó a inicios de abril de 2020 un paquete de estímulo fiscal por valor de 2000 bn de $.

Las medidas aprobadas hasta ahora por el Gobierno de España son las siguientes: avales del Estado sobre créditos a las empresas para mantenerlos vivos y la posibilidad de diferir impuestos y otros pagos. En un futuro cercano conoceremos si el Gobierno implementa más medidas.

Efectos del COVID-19 para el futuro

Todas las medidas tomadas para frenar el virus van a dejar una huella para el futuro a causa de sus efectos y estos, los podemos clasificar en:

1. Socioambientales

El impacto del virus en la sociedad y en el medio ambiente tiene la gran parte positiva como la disminución del nivel de contaminación, el aumento del trabajo remoto (dándose cuenta muchas empresas de que eso es posible y efectivo) o como el aprendizaje digital acelerado, ya que muchas empresas han tenido que adaptarse a las nuevas condiciones.

No obstante, también hay aspectos negativos en la sociedad como el aislamiento social, limitación a la libertad y privacidad de las personas, limitación de la movilidad nacional e internacional y creación de una desigualdad entre trabajadores, ya que no todos los sectores pueden acceder a los aspectos positivos de estos efectos.

2. Económicos

Si miramos el impacto positivo del virus en la economía, encontramos medidas de estímulo permanentes (nunca realizada anteriormente), más gasto e inversión en infraestructura del país y mayor velocidad de adopción de tecnología y, por lo tanto, una mayor digitalización del país.

En cambio, si nos fijamos en lo negativo, el impacto del virus nos generará más deuda, menos libertad de circulación de bienes, un aumento temporal de la tasa de desempleo y, es por ello, que puede conllevar a provocar una inflación en el futuro.

Cómo gestionar una cartera en períodos de crisis

Anteriormente ya hemos hablado sobre qué debemos hacer cuando los mercados bajan, pero además de esos consejos debemos conocer cómo gestionar las caídas en los mercados desde un punto de vista psicológico. En este aspecto, son 2 las mejores recomendaciones que puedes seguir:

- Dejar de mirar continuamente el valor de tu cartera. Si eres un inversor a largo plazo con una cartera ultra diversificada como en inbestMe, no debes de preocuparte lo más mínimo del ruido del mercado a corto plazo, esto también lo superaremos.

- Mantener el rumbo de tu plan, concentrándote en tus objetivos a largo plazo en lugar de fijarte en la volatilidad a corto plazo.

Aprovechamos para recordar dos acciones que debes hacer para superar mejor la volatilidad en estos momentos y que te ayudarán en tu rentabilidad a largo plazo.

- Reajustar tu cartera (en inbestMe se reajustan las carteras de todos los clientes), es decir, la caída del valor de la renta variable ha provocado la reducción de su peso dentro de la asignación de tu cartera, por que debes realizar un reajuste. Reajustar significa recomprar activos que han bajado de precio (comprar barato) y vender activos que han aumentado (vender caro).

Toda una oportunidad para los inversores a largo plazo para aumentar su rentabilidad esperada y maximizar su patrimonio futuro. - Mantener tus aportaciones recurrentes. Las aportaciones recurrentes ayudan a comprar en cualquier situación de mercado, aumentando así tu rentabilidad futura y reduciendo tu caída. Hacemos hincapié en la importancia de tener programadas tus aportaciones y no escuchar el ruido del mercado a corto plazo.

Un dato muy importante a tener en cuenta es que durante los últimos 90 años, el mercado siempre ha crecido a una tasa promedio alrededor del 10% anual pasando por guerras, recesiones, mercados bajistas, inflación y diferentes regímenes políticos.

¿Qué ocurre si inviertes en medio de una crisis?

Para ver lo que ocurre, no hay mejor manera que verlo con un ejemplo.

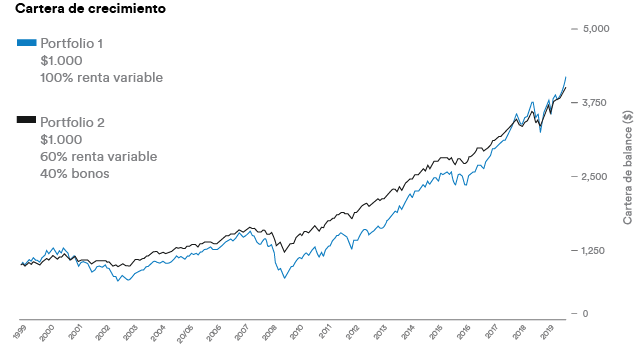

Imaginemos dos carteras que empiezan a invertir unos meses antes de la crisis tecnológica Dot.com. Ambas habrán sufrido una gran bajada (casi del 51%) y posteriormente han pasado por dos grandes crisis (2000 y 2008). Ambas, al seguir su plan a largo plazo, actualmente tienen un rendimiento positivo.

Recordemos que a corto plazo, los rendimientos del mercado son mucho más volátiles. En cambio, en el largo plazo, los rendimientos tienen a la media del 10% (renta variable de EE.UU.) y, destacar que las caídas son oportunidades a largo plazo, ya que los mercados tienden a ser alcistas a largo plazo. En estas caídas, puedes aumentar tu rentabilidad esperada para los próximos años, al comprar más bajo y producir mayores ganancias en el futuro.