2022 un mal año para la diversificación

El año que acaba de terminar ha sido malo para los mercados financieros. El año 2022 ha sido un año excepcionalmente malo, pero esto no nos debe hacer olvidar que los mercados suben más que bajan.

Lo más complicado es que ha sido un mal año también para las carteras bien diversificadas. Por lo general, las clases de activos tienden a no moverse todas en la misma dirección y eso es lo que determina el beneficio de la diversificación: al invertir en activos que tienden a moverse en direcciones opuestas, el riesgo de toda la cartera disminuye.

Habitualmente, como referencia de carteras diversificadas globales, se utiliza el denominado 60/40, una cartera compuesta por un 60% de acciones de EE. UU. y un 40% de bonos del Tesoro de EE. UU. Los inversores europeos pueden pensar que esta no es una buena referencia, pero de todos modos tiene la ventaja de tener una larga historia y representa bastante bien el beneficio de la diversificación en el tiempo.

Este año la pérdida de esta cartera fue del 17%. Como se puede ver en el gráfico a continuación, es la peor pérdida de los tiempos modernos.

El hecho de que los bonos y las acciones se movieran juntos se debió principalmente al hecho de que ambos reaccionan mal al mismo tiempo frente a una inflación repentinamente creciente. Por lo general, cuando el foco está en el crecimiento económico, las noticias positivas sobre el crecimiento tienden a ser positivas para el mercado de valores y negativas para los bonos, y viceversa.

Este no es el caso cuando el principal problema es la inflación, algo que no hemos visto en los últimos 30 años.

¿Puede repetirse un año como el 2022?

La pregunta principal que nos podemos plantear ahora es: ¿pueden los bonos y las acciones repetir otro año tan malo como este y hay otras oportunidades de diversificación?

Podemos esperar que regrese la correlación negativa entre acciones y bonos cuando la inflación deje de ser la principal preocupación de los inversores. En este momento, estamos viendo algunas señales de que la inflación está bajando, aun estando lejos del objetivo del 2 %.

En concreto, estamos en el 6,5 % en EE. UU. y en el 9,2 % en Europa.

La percepción de todos modos es que ya hemos visto el pico. Por lo tanto, todavía estamos lejos de niveles razonables, pero la situación está mejorando.

¿Hay alguna otra alternativa a la diversificación?

No. La diversificación sigue siendo la mejor protección contra un futuro incierto. Este año no funcionó correctamente, pero no hay otras alternativas y volveremos a la normalidad en el futuro.

En lo que respecta a otros instrumentos que podrían llegar a usar para diversificar, como las materias primas, por ejemplo, utilizamos oro en las carteras cuando es posible. En lo que respecta a otras materias primas, tienden a ser muy volátiles con el paso del tiempo y los instrumentos que se utilizan para invertir en ellas, que generalmente se construyen con derivados, pueden ser muy costosos de mantener a largo plazo. Es por eso que en esta dirección solo usamos oro en nuestras carteras de ETF (esta opción no está disponible para fondos indexados).

Un año atípico para los bonos

El 2022 fue malo tanto para los bonos como para las acciones. Pero mientras que el año negativo para las acciones no fue excepcional en comparación con otros malos años bajos del pasado, la pérdida para los bonos fue absolutamente excepcional. Esto se puede ver fácilmente en el siguiente gráfico que muestra el rendimiento de los bonos en cada uno de los últimos 20 años.

Como se puede ver fácilmente, 2022 (en rojo) fue claramente un caso atípico.

¿Puede repetirse un mal año como este?

Bueno, las expectativas son que los bancos centrales detendrán, o al menos ralentizarán las subidas de tipos de interés durante el próximo año, ya que la inflación se está desacelerando y esto debería disminuir (o revertir) la presión sobre el precio de los bonos. De todos modos, la inflación sigue siendo alta y el futuro es incierto.

Lo que sí podemos decir, en cualquier caso, es que este año partimos de un nivel de rendimiento mucho más alto para los bonos. Estamos alrededor del 3,5-4% para los bonos del Tesoro de EE. UU., alrededor del 2,5-4% para los bonos del estado europeos, según el emisor, y hasta el 7-8% para los bonos corporativos con más riesgos. Esto significa que, en cualquier caso, esta rentabilidad ofrecerá una especie de “colchón” a los bonos que hará mucho menos probable la posibilidad de pérdidas de la misma cuantía el próximo año, aunque se materialice el escenario adverso y los tipos de interés sigan aumentando.

En cierto sentido, la pérdida en el precio de los bonos, puede entenderse como la incorporación en su precio de mayores retornos esperados para los próximos años.

Perspectivas para los tipos de cambio

Durante este año, también, los movimientos en los tipos de cambio han tenido un impacto considerable en el desempeño de las carteras. En cierto momento de este año, el euro perdió alrededor del 16% de su valor. Esta es sin duda una pérdida considerable.

El impacto de una depreciación del euro sobre el rendimiento de las carteras es que para cualquier inversión en dólares (o en cualquier otra moneda extranjera que se aprecie) se añade una rentabilidad positiva a la cartera. Viceversa, cuando el euro se aprecia, cualquier inversión en moneda extranjera tiende a ser un lastre para el rendimiento de la cartera.

El siguiente gráfico muestra el porcentaje de apreciación (barra positiva) o de depreciación (barra negativa) del euro frente al dólar desde el año 2000. Como se observa, tanto 2022, pero también 2021 han sido dos años consecutivos negativos para el Euro.

La pregunta que nos podemos hacer relacionado con esto es: ¿tenemos que cubrir la exposición al dólar o no? La teoría dice que, a largo plazo, los movimientos en el tipo de cambio (normalmente) tienden a volver a su media.

Nuestro enfoque creemos que es de sentido común. Durante los últimos años el peso del dólar se volvió muy elevado en los índices globales. Si miramos el MSCI World Index, el índice de referencia de las acciones globales, veremos que el peso del dólar ronda el 70%. Para un inversor basado en euros, esto sería un riesgo significativo en caso de grandes fluctuaciones de divisas.

Por lo tanto, incluso si las monedas tienden a significar una reversión a largo plazo, las carteras podrían sufrir significativamente en años en los que el dólar pierde mucho, cómo 2002 y 2003, por ejemplo.

Por lo tanto, decidimos limitar la exposición a divisas alrededor del 30/35 % de la cartera total. Claramente, si el valor del euro cae, como en la primera parte de 2022, hubiera sido mejor no cubrir nada. Pero como el futuro es incierto, preferimos mantener más equilibrado el riesgo de nuestros clientes.

La última parte del año vio una recuperación muy fuerte del euro. Puedes conocer nuestra opinión sobre el eur/usd a medio-largo plazo y sobre lo que está pasando con el Euro/dólar en estos momentos y los factores que impulsaron la recuperación del euro desde el otoño pasado.

Nuestro enfoque de la inversión indexada

El enfoque descrito anteriormente con respecto a la cobertura de la exposición a divisas refleja nuestro enfoque general de la inversión pasiva. Como ya debes saber, creemos que la inversión indexada con el tiempo, es superior a la inversión activa. Se ha demostrado ampliamente y puedes ver pruebas de que los fondos de gestión activa no baten a sus índices y, por tanto, que la inversión activa tiende a destruir valor con el tiempo.

Por lo tanto, construimos las carteras sobre la base de la diversificación que se refleja en su mayor parte en las ponderaciones de los índices de renta variable y renta fija mundiales.

Modificamos estas ponderaciones solo cuando las valoraciones son extremas y cuando podría ser preferible una estrategia alternativa para preservar, mejor, un perfil óptimo del binomio riesgo-rentabilidad de las carteras en beneficio de nuestros clientes.

Este es el espíritu según el cual creemos que una exposición total al riesgo de tipo de cambio dictada por las ponderaciones actuales del índice podría ser demasiado alta para un inversor europeo y exponer a nuestros clientes a riesgos de tipo de cambio excesivos.

Con el mismo espíritu, el año pasado reducimos la exposición al riesgo de tipos de interés de las carteras de bajo riesgo frente a la de los índices, ya que la rentabilidad-riesgo de los bonos parecía demasiado sesgada y que podía derivar en pérdidas potenciales extremas (como así ha sido).

Lamentablemente, las pérdidas no se han evitado completamente, ya que no se puede evitar la exposición al riesgo de tipo de interés en un mundo incierto, pero las caídas de los perfiles bajos, del 7% al 9%, siguen siendo muy inferiores al -15/-16 % de los índices globales de bonos.

Rentabilidades de nuestras carteras en el 2022

En el 2022, nuestras carteras en el 2022 están todas en pérdidas, como resultado del movimiento simultáneo a la baja de todas las clases de activos que hemos mencionado anteriormente.

Puedes ver un informe adicional y específico sobre:

- Rentabilidades de las carteras de planes de pensiones a cierre del 2022

- Rentabilidades de las carteras indexadas ISR a cierre del 2022

- Rentabilidades de las carteras de ETFs Value a cierre del 2022

- Rentabilidades de las carteras Dynamic a cierre del 2022

- Rentabilidades de las carteras en dólares a cierre del 2022

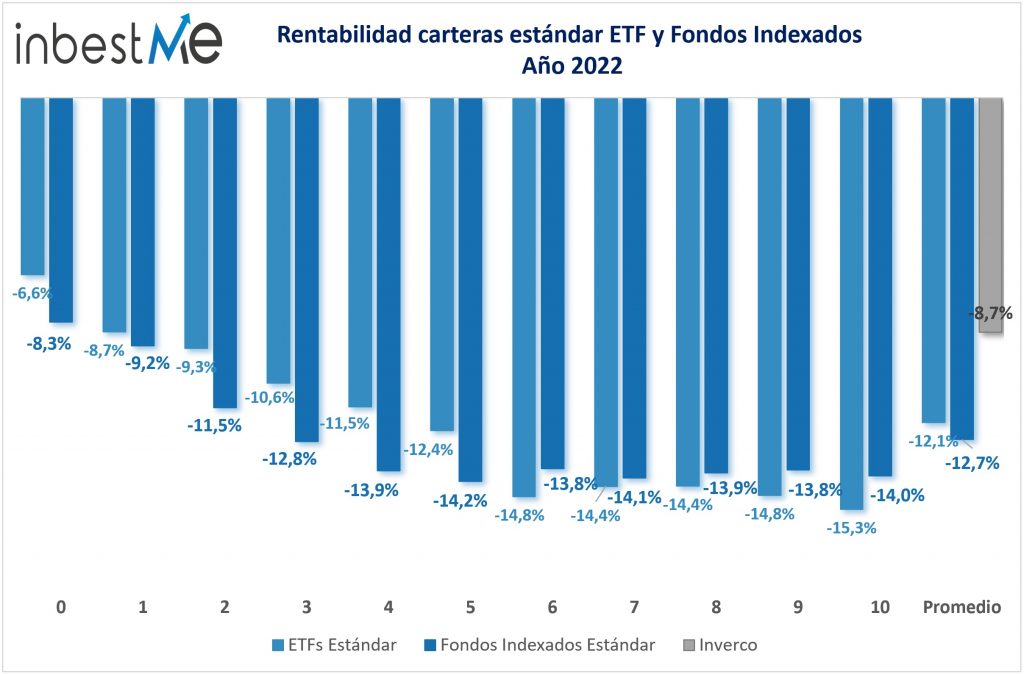

El siguiente gráfico muestra el desempeño de las dos carteras principales de indexación estándar con sus 11 perfiles de riesgo (del 0 al 10).

Las carteras de fondos indexados estándar caen este año en promedio un 12,7% mientras que las carteras en ETFs caen, en promedio algo menos, un 12,1%.

Por otro lado, se observa una cierta tendencia en los perfiles bajos a tener caídas menores en las carteras de ETFs (-6,6% y -8,7% perfil 0 y 1 respectivamente) que tienen un alto peso en renta fija, gracias a la mayor variedad de instrumentos que limitan el riesgo de tipo de interés en este tipo de activo y por el hecho de que parte de la exposición a la renta fija se sustituyó en estas carteras por oro: esta posibilidad no existe en las carteras de fondos indexados que caen algo más en estos perfiles.

En cambio, en los perfiles más altos caen algo más las carteras de ETFs.

Los perfiles de riesgo bajo (0 y 1) se comparan con los fondos mutuos Renta Fija mixta, los perfiles 2 y 3 se comparan con Renta Fija Mixta internacional, los perfiles de riesgo promedio del 4 al 8 se comparan con la renta variable mixta internacional y se comparan las carteras de más riesgo con la categoría de Renta Variable internacional.

Las carteras de menos de 5.000 € se han beneficiado de la menor cobertura frente al dólar (que como hemos visto se ha revalorizado en el año) y caen menos en este 2022 que las carteras de más de 5.0000. En promedio caen un 12,1% o sea 0,6 puntos porcentuales menos. Esto es así especialmente en los perfiles altos, pero, en cambio, se ven perjudicadas por su menor diversificación en algunos perfiles intermedios.

Rentabilidades de nuestras carteras desde su inicio

Nuestras carteras han estado diseñadas para la inversión a medio y largo plazo (el plazo mínimo recomendado son 3 años) y es en esos plazos donde creemos que deben medirse. Para plazos por debajo de 3 años recomendamos no tomar riesgos y buscar cómo optimizar nuestros ahorros en una Cartera Ahorro.

Desde su creación en enero de 2015, las rentabilidades de nuestras carteras siguen siendo claramente muy positivas y esto a pesar de un año 2022 muy negativo.

La rentabilidad media de las carteras de ETFs y de fondos indexados es respectivamente del 26,6 % y el 27,1 %, frente al 5 % de la rentabilidad media ponderada de los fondos de inversión en España, según la estadística de Inverco.

Es decir, nuestras carteras han acumulado en promedio un 22% de más rentabilidad que la media ponderada de los fondos de inversión en España.

A cierre del 2022, la TAE media de nuestras carteras es del 2,9%, o sea 2,3 puntos porcentuales más que la TAE media ponderada de los fondos de inversión en España, que es del 0,6%, según la estadística de Inverco.

A cierre del 2022, la TAE media de nuestras carteras <5.000 € en fondos indexados es superior, y alcanza un 4%.

Estas carteras se han beneficiado de varios periodos donde una mayor exposición a EEUU y al dólar han ido a favor de estas carteras.

Consideramos estas carteras un paso previo para los clientes que empiezan con menos importe. El comité de inversión prefiere la mayor diversificación y control que permiten las carteras >5.000 € con más fondos.

Comparación detallada del comportamiento de nuestras carteras vs. las diferentes categorías de los fondos de inversión

Esto se aplica también si comparamos las diferentes carteras de Inbestme con la categoría relevante de los fondos de inversión en España según las estadísticas de Inverco.

En el gráfico siguiente vemos una comparación de todos los perfiles de nuestras carteras comparadas a las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, para que podamos comparar nuestras carteras con la categoría correspondiente que cubren la misma clase de activos y tienen un perfil de riesgo similar.

Como se observa en la parte central, donde se posicionan la mayoría de nuestros clientes, las diferencias pueden llegar a ser de 3 a 4 puntos porcentuales. En los extremos estas diferencias están entre 1 a 3 puntos porcentuales (salvo en el perfil 0 que es de 0,5 puntos porcentuales…

La TAE media de nuestras carteras ha caído al cierre del 2022 desde el 5,4% al cierre del 2021 al 2,9% y están en torno a un 1,5 puntos porcentuales de lo esperado.

Confiamos que en los próximos años esta situación se revierta y que las rentabilidades de nuestras carteras vuelvan a estar más cercanas a sus objetivos. Esto es una consecuencia de que los mercados financieros bajan rápido, pero suben más y más tiempo.