El primer trimestre del 2023 cierra en positivo.

A pesar de que muchos habían previsto que iniciaríamos el año con una recesión, el primer trimestre del 2023 ha sido positivo para los mercados financieros. En este artículo os traemos las rentabilidades al cierre de marzo 2023.

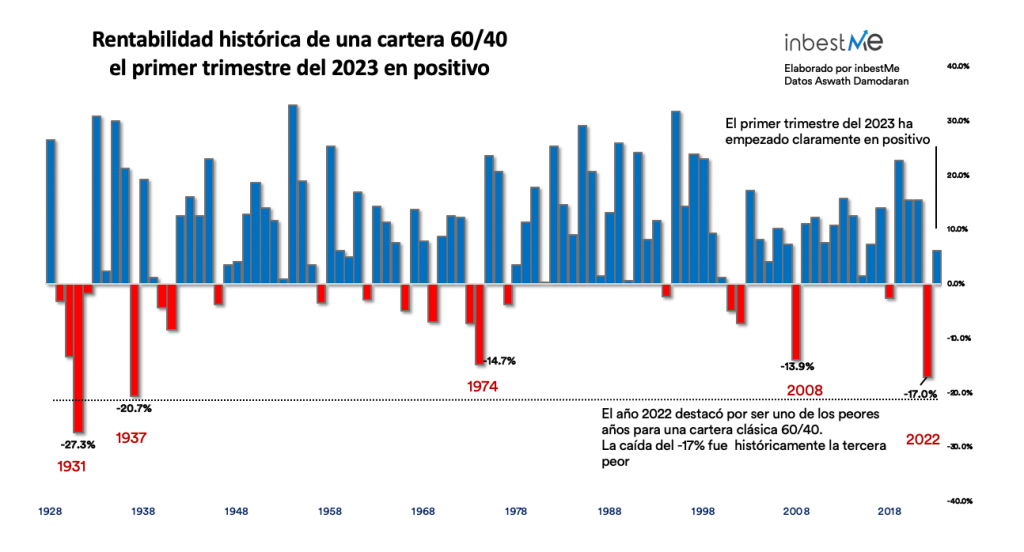

El año 2022 fue un año extremadamente malo, incluso para las carteras más diversificadas, ya que todos los activos cayeron a la vez. Este año, las carteras diversificadas han vuelto a dar resultados positivos, tal como podemos ver en el gráfico siguiente que muestra la evolución de una cartera 60/40 que suele utilizarse como referencia para las carteras globalmente diversificadas.

Muchos inversores bajaron su ponderación a los índices tecnológicos y europeos en 2022, respectivamente, por el temor a qué nuevas subidas de los tipos de interés castigarán a los valores de crecimiento y por la difícil situación energética en Europa.

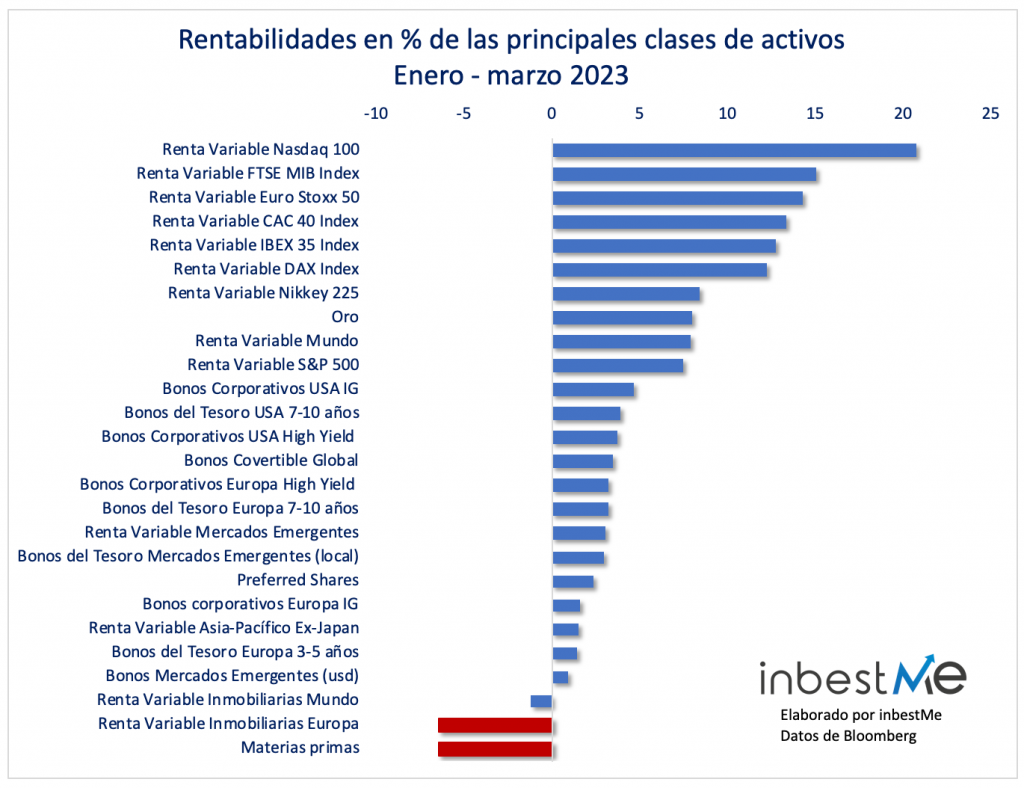

Pero las expectativas sobre los tipos de interés cambiaron bruscamente (véase más adelante) y el invierno europeo resultó ser especialmente suave, por lo que la tecnología y los índices europeos acabaron siendo inesperadamente los activos que mejor se comportaron en el primer trimestre de 2023.

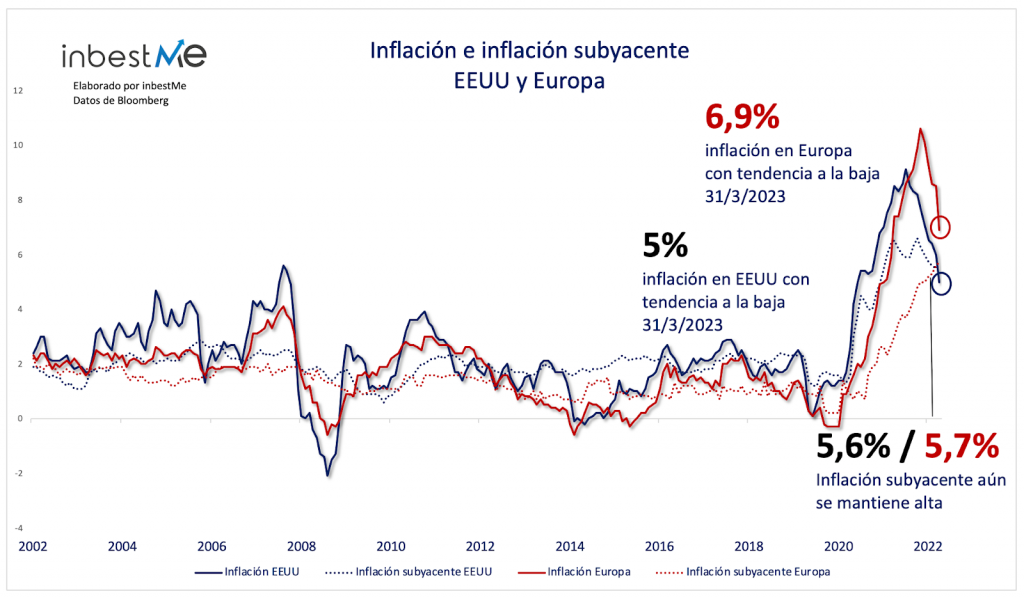

La inflación, que fue sin duda el mayor riesgo del 2022, siguió bajando. Las cadenas de suministro mundiales volvieron a la normalidad, los precios de la energía bajaron y la demanda de los consumidores se ralentizó un poco. El problema de la inflación no está resuelto, ya que la llamada inflación subyacente (es decir, la calculada excluyendo alimentos y energía) sigue siendo demasiado alta, pero en cualquier caso vamos en la buena dirección.

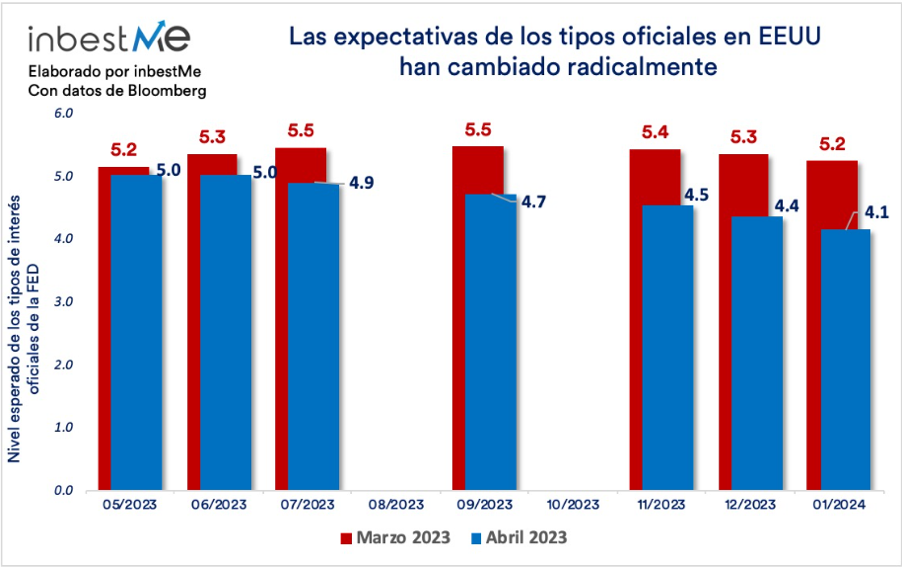

Durante el trimestre se produjo de todos modos un gran cambio en las expectativas en cuanto a la trayectoria futura de los tipos de interés oficiales. A partir de marzo, cambiaron bruscamente a la baja las expectativas sobre los futuros tipos de interés.

El detonante fue la quiebra de algunos bancos en EE. UU. (Silvergate, Silicon Valley Bank, Signature Bank).

La principal razón de los problemas de esos bancos fue el hecho de que se vieron obligados a vender activos, como bonos del Estado, que habían perdido gran parte de su valor debido al aumento de los tipos de interés, para conseguir los fondos que los clientes pedían retirar o transferir a otros bancos.

Esto les hizo incurrir en pérdidas masivas que obligaron a las autoridades a ordenar el cese de su actividad.

Grandes problemas también en Europa para Credit Suisse, que tuvo que ser salvado mediante una adquisición por UBS para evitar un impago en un esfuerzo coordinado por el Banco Central Suizo y el regulador del mercado financiero.

Así pues, estalló una crisis bancaria de la nada. Hay que decir que no es raro que los ciclos de subidas de los tipos de interés acaben con algunos problemas para el sector financiero.

Los problemas para el sector bancario llevaron a los inversores a creer que, si los bancos quiebran debido al aumento de los tipos de interés, será muy difícil que los bancos centrales puedan ser muy agresivos en el futuro a la hora de subir los tipos. De hecho, sería bastante extraño que subieran los tipos y al mismo tiempo se vieran obligados a salvar a los bancos de la subida de los tipos.

Las expectativas de futuras subidas de tipos se invirtieron bruscamente a la baja.

Esto llevó a una recuperación de los bonos y una alta rentabilidad en el periodo del sector tecnológico, como ya se ha mencionado.

Rentabilidades de las carteras inbestMe en el primer trimestre del 2023

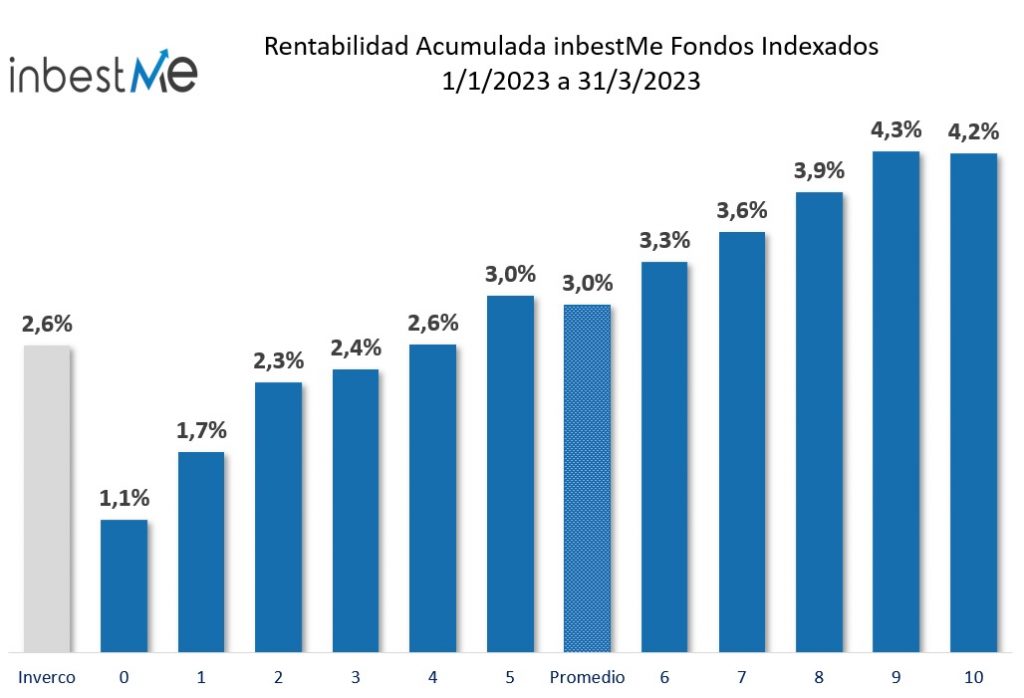

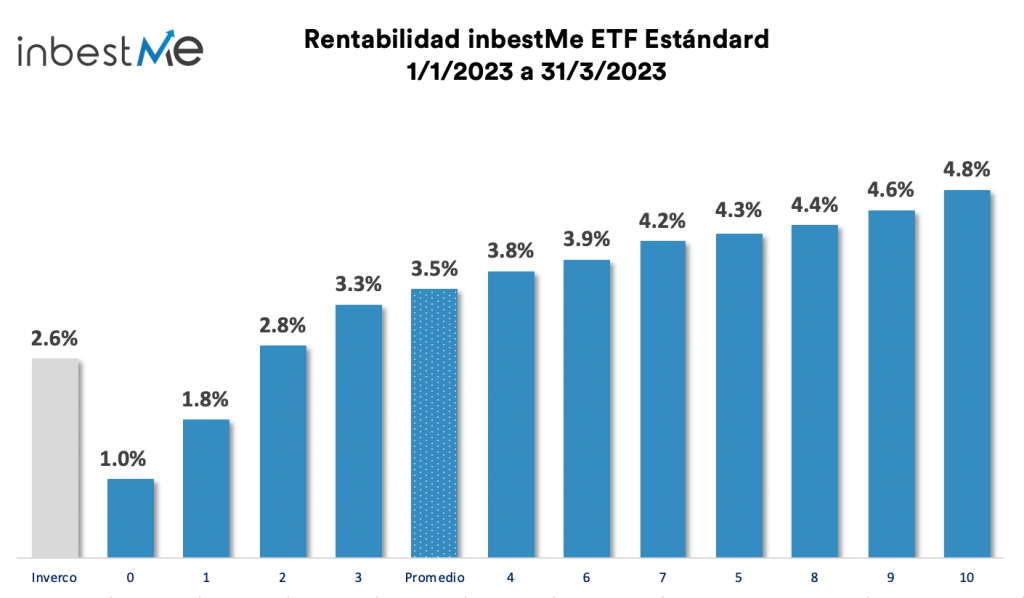

La rentabilidad de las carteras indexadas estándar (tanto de fondos indexados como de ETFs) volvieron a ser positivas durante el primer trimestre de 2023.

Las rentabilidades de las carteras han oscilado entre el 1% (perfil 0) y el 4,8% (perfil 10) con un promedio del 3% para las carteras de Fondos Indexados y 3,5% para las carteras de ETFs superando la rentabilidad del 2,6% de la media de los fondos de inversión españoles según la estadística de inverco.

Estas carteras se construyen con el mismo objetivo en términos de riesgo y rentabilidad esperada, pero de vez en cuando puede surgir alguna ligera divergencia en el rendimiento debido a la diferente disponibilidad de activos y vehículos de inversión (las carteras de ETFs por ejemplo, tienen una pequeña asignación al oro).

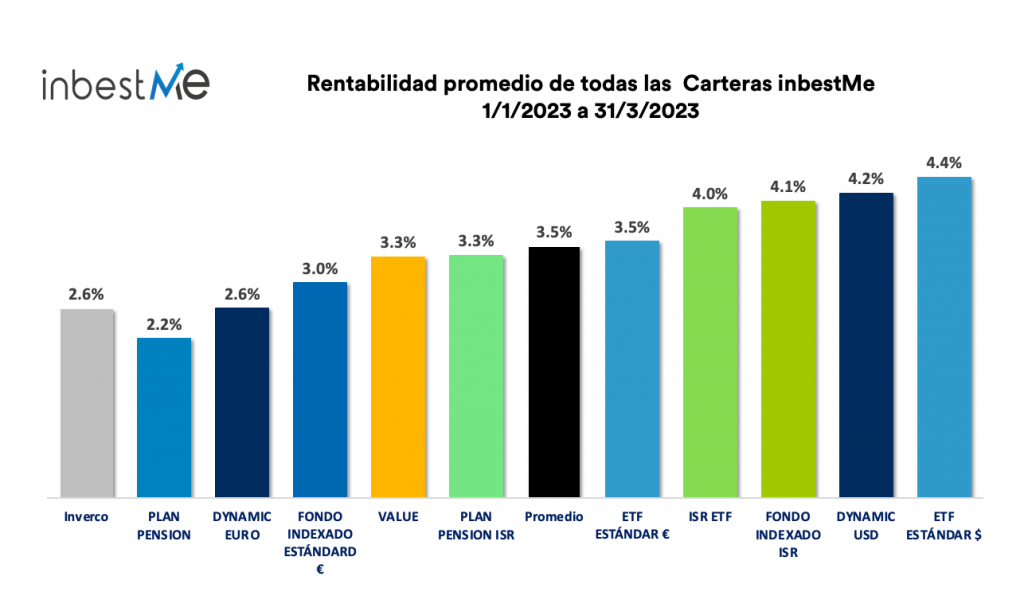

Como vemos en el gráfico superior, entre las distintas líneas de carteras que ofrecemos durante 2023, las carteras en dólares han obtenido el mejor rendimiento medio, ya que se han beneficiado de un descenso más acusado de los rendimientos de los bonos, y como hay una relación inversa entre rendimiento y precio de los bonos estos han subido. Adicionalmente, la exposición a divisas de las cuentas en dólares se vio favorecida por la caída del dólar. En cuanto a la exposición a divisas de nuestras carteras en euros, recordar de nuevo que cubrimos parcialmente la exposición al dólar para evitar una volatilidad excesiva debida a las fluctuaciones de los tipos de cambio.

También observamos que las carteras ISR lo han hecho entre un 0,5% y un 1% mejor que las carteras indexadas estándar y las carteras ISR siguen siendo tan o más eficientes a largo plazo que las no ISR.

Las carteras de ETFs dynamic se han quedado por debajo de sus correspondientes carteras estándar en el periodo. Estas aún están infraponderadas en riesgo.

Te recordamos que si quieres ver más detalles sobre las rentabilidades de nuestras carteras (en este periodo o en otros y para todos los perfiles de riesgo) puedes consultar la página de rentabilidades de inbestMe en nuestra web.

Rentabilidades de nuestras carteras desde su inicio

Nuestras carteras han estado diseñadas para la inversión a medio y largo plazo (el plazo mínimo recomendado son 3 años) y es en esos plazos donde creemos que deben medirse. Para plazos por debajo de 3 años recomendamos no tomar riesgos y buscar cómo optimizar nuestros ahorros en una Cuenta Ahorro.

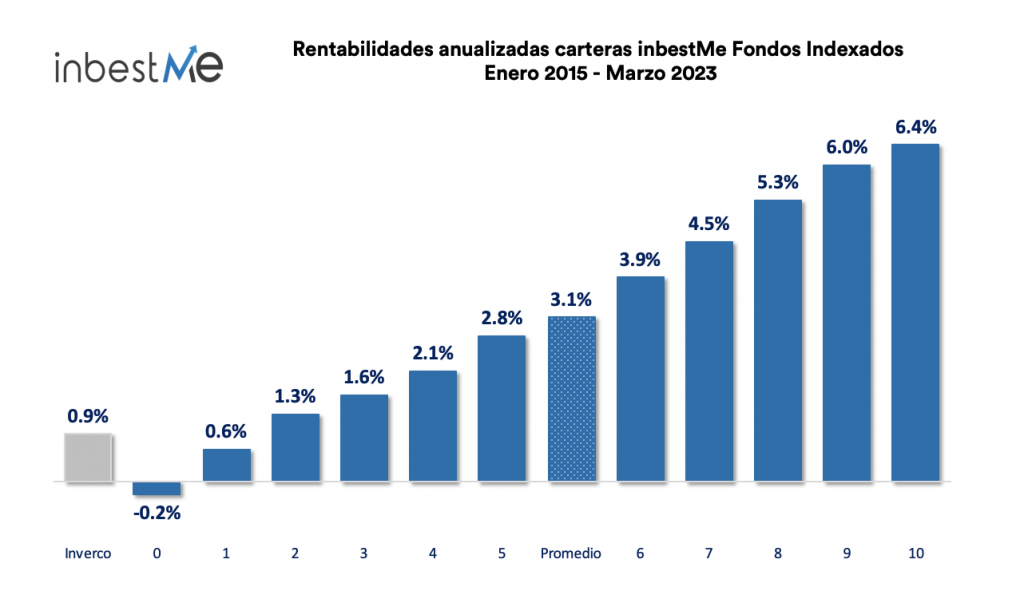

Desde su inicio, la rentabilidad anualizada media de nuestras carteras de fondos indexados ha sido del 3,1%, lo que es 3,4 veces o 2,2 puntos porcentuales más alta que la rentabilidad anualizada media ponderada de los fondos de inversión que ha sido para el mismo periodo del 0,9%. Las rentabilidades anualizadas medias de nuestras carteras oscilan entre el -0,2% (Perfil 0) y el 6,4% (Perfil 10) y aunque se han recuperado desde el cierre del 2022, siguen aún por debajo de las rentabilidades medias esperadas en un 2% de media.

Nota: los datos son muy similares para las carteras estándar de ETFs.

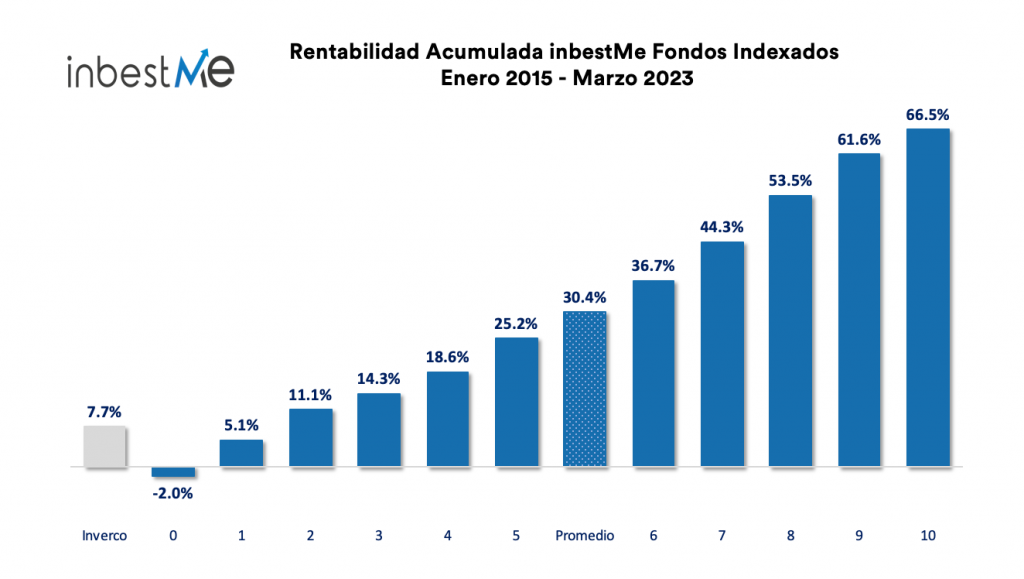

Si miramos estos mismos datos de forma acumulada, la cartera promedio de fondos indexados habría acumulado un 30,4%, casi 4 veces o 22,7 puntos porcentuales más que la rentabilidad ponderada media de los fondos de inversión (según Inverco). Este multiplicador más alto es debido al efecto multiplicador del interés compuesto.

Como veremos a continuación, las carteras de inbestMe obtienen también un rendimiento mucho mejor si hacemos esta comparación de forma más detallada por categoría.

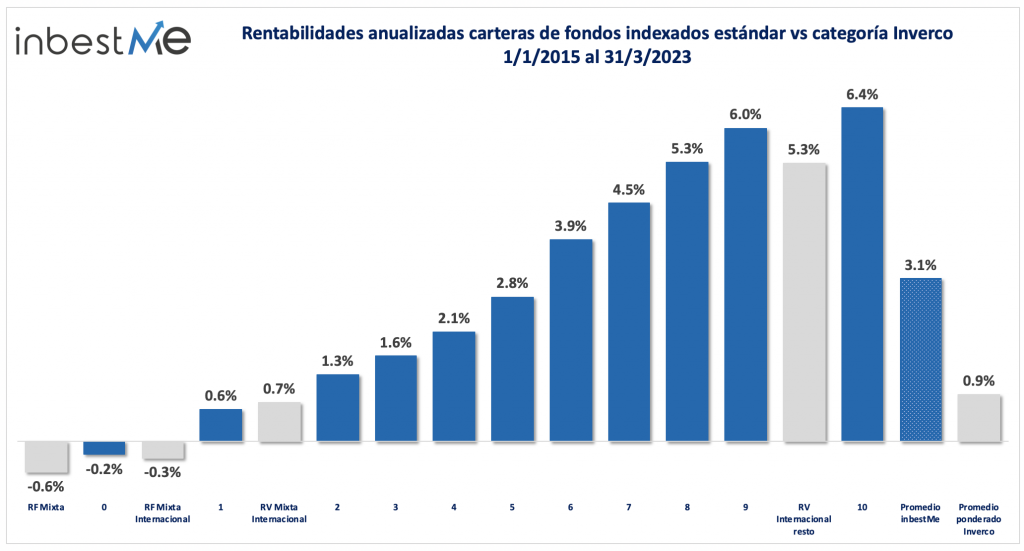

Comparación detallada del comportamiento de nuestras carteras frente a las diferentes categorías de los fondos de inversión (según Inverco)

En el gráfico siguiente vemos una comparación de todos los perfiles de nuestras carteras de fondos indexados comparadas a las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, para poder comparar nuestras carteras con fondos de inversión que cubran la misma clase de activos y tengan un perfil de riesgo similar.

Podemos ver en esta comparación que en todas las categorías nuestras carteras baten a su categoría de referencia. Es de destacar que las carteras que asimilamos a la categoría renta variable mixta internacional, que es donde se concentran más los clientes, es donde la diferencia es más notoria y que oscila desde 0,6 puntos porcentuales hasta los 5,3 puntos porcentuales. Donde estas diferencias son más reducidas es en los extremos donde hay pocos clientes.