Muy poca gente conoce los bonos vinculados a la inflación. A continuación, vas a conocer qué son realmente estos bonos, los tipos de riesgo que estos bonos tienen y aprenderás a proteger tu cartera en casos de inflación.

La principal preocupación de los inversores tras la pandemia ha sido la inflación. De hecho, con la reapertura de las economías, la inflación se ha elevado a niveles no vistos desde principios de los noventa.

El aumento de la inflación tiene su origen principalmente en dos factores

Por el lado de la oferta, se han formado algunos cuellos de botella en las cadenas de suministro globales y esto ha elevado los costos de las materias primas, los componentes y los transportes.

Esto ha provocado una presión al alza sobre los costes de producción.

Por el lado de la demanda, gracias a la reducción de los gastos durante el confinamiento y a los subsidios recibidos por los gobiernos, las economías familiares, en general, se han fortalecido durante la pandemia y esto ha producido una fuerte demanda de bienes de consumo que busca ser satisfecha frente a una oferta limitada.

Este es un fenómeno bastante nuevo, ya que durante las últimas décadas las economías han estado luchando contra la deflación más que contra la inflación. No se ha visto una inflación grave después de los años ochenta. Por tanto, los inversores buscan inversiones que los protejan de la inflación salvaguardando el valor real de sus ahorros.

Para ello, entre los instrumentos financieros que vienen a la mente de los inversores se encuentran sin duda los bonos vinculados a la inflación. Son extremadamente fáciles de vender: ¿quién no quiere algo que proteja contra la inflación?

Desafortunadamente, y a pesar de su nombre, la mecánica de los bonos vinculados a la inflación a veces no está clara para los inversores que podrían verse desconcertados por el comportamiento de los precios de estos bonos, incluso si la inflación aumenta.

En este artículo intentaremos explicar algunas de las características de los bonos vinculados a la inflación que a menudo se comprenden menos y, en particular, cuál es el riesgo de tipo de interés de un bono protegido contra la inflación y en qué se diferencia de un bono convencional.

¿Qué es en realidad un bono ligado a la inflación?

Un bono ligado a la inflación es un bono que garantiza un cierto rendimiento en términos reales, es decir, neto de inflación.

¿Cómo logra eso?

Tomando como referencia un determinado índice de precios y revalorizando a lo largo de la vida del bono tanto el capital nominal como los cupones en función del incremento del índice de precios.

Por lo general, el rendimiento de un bono vinculado a la inflación es más bajo que el de un valor convencional, pero está garantizado en términos reales.

El rendimiento de un bono convencional es mayor. Sin embargo, no hay certeza de cuál será el rendimiento real, ya que dependerá del nivel de inflación.

La diferencia entre el rendimiento de un bono convencional y el de un bono ligado a la inflación, es la inflación que se espera durante la vida del bono (en términos técnicos se llama inflación de equilibrio).

La inflación esperada o de equilibrio= (1+interés nominal)/(1+interés real)-1

Interés real= (1+interés nominal)/(1+tasa de inflación)-1

Si la tasa de inflación promedio que se produce durante la vida del bono es más alta que la inflación de equilibrio, los bonos vinculados a la inflación serán favorables, y viceversa.

Ejemplo de flujos de efectivo derivados

La siguiente tabla muestra los flujos de efectivo derivados de dos bonos a 10 años diferentes:

- Un bono convencional con un cupón nominal del 3,02%.

- Un bono vinculado a la inflación con un cupón real del 1% donde la inflación esperada es 2%. La inflación real durante la duración del bono resulta ser exactamente un 2%.

| Bono Convencional | Bono ligado a la inflación | |||||||||

| Valor nominal del principal | Valor real del principal | Interés nominal pagado | Valor real del interés pagado | Valor nominal del principal | Valor real del principal | Interés nominal pagado | Valor real del interés pagado | |||

| 1 | 1000 | 980,39 | 30,2 | 29,61 | 1020,00 | 1000 | 10,20 | 10,00 | ||

| 2 | 1000 | 960,17 | 30,2 | 29,03 | 1040,40 | 1000 | 10,40 | 10,00 | ||

| 3 | 1000 | 942,32 | 30,2 | 28,46 | 1061,41 | 1000 | 10,61 | 10,00 | ||

| 4 | 1000 | 923,85 | 30,2 | 27,90 | 1082,42 | 1000 | 10,82 | 10,00 | ||

| 5 | 1000 | 905,73 | 30,2 | 27,35 | 1104,08 | 1000 | 11,04 | 10,00 | ||

| 6 | 1000 | 887,97 | 30,2 | 26,82 | 1126,16 | 1000 | 11,26 | 10,00 | ||

| 7 | 1000 | 870,56 | 30,2 | 26,29 | 1148,69 | 1000 | 11,49 | 10,00 | ||

| 8 | 1000 | 853,49 | 30,2 | 25,78 | 1171,66 | 1000 | 11,72 | 10,00 | ||

| 9 | 1000 | 836,76 | 30,2 | 25,27 | 1195,09 | 1000 | 11,95 | 10,00 | ||

| 10 | 1000 | 820,35 | 30,2 | 24,77 | 1218,99 | 1000 | 12,19 | 10,00 | ||

| Nominal Return | 3,02% | Nominal Return | 3,02% | |||||||

| Real Return | 1,00% | Real Return | 1,00% | |||||||

La tasa de inflación real es igual a la esperada. Fuente: adaptación de Business Review (philadelphiafed.org) | Tabla con desplazamiento horizontal ![]()

Resultados extraídos de las tablas

Como puede verse en el cuadro superior, el valor nominal del principal y de los cupones del bono convencional se fijan a lo largo para toda la vida del bono.

Pero sus valores reales se devalúan progresivamente debido a la inflación.

En cambio, el bono ligado a la inflación tiene un cupón inicial más bajo.

Sin embargo, su valor real se conserva durante la vida del bono. Ya que los pagos se calculan sobre el principal corregido por la inflación (esperada).

El valor real del capital y de los cupones se mantiene fijo en el caso de los bonos vinculados a la inflación.

Por lo tanto, el 1% de rendimiento real está garantizado mientras que para los bonos convencionales el rendimiento real dependerá de la inflación durante la vida del bono.

Dado que la inflación real durante la vida del bono (2%) es igual a la inflación esperada (punto de equilibrio), las dos alternativas obtienen los mismos resultados tanto para el rendimiento nominal (3,02%) como para el rendimiento real (1%).

Veamos ahora el caso en el que la inflación durante la vida del bono resulta ser del 0%, por lo que es menor que la inflación esperada (2%).

En este caso, el bono convencional hubiera sido mejor.

Como podemos contemplar, el rendimiento real hubiera sido del 3.02% contra el 1% garantizado por el bono ligado a la inflación.

| Bono Convencional | Bono ligado a la inflación | ||||||||

| Valor nominal del principal | Valor real del principal | Interés nominal pagado | Valor real del interés pagado | Valor nominal del principal | Valor real del principal | Interés nominal pagado | Valor real del interés pagado | ||

| 1 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 2 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 3 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 4 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 5 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 6 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 7 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 8 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 9 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 10 | 1000 | 1000,00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| Nominal Return | 3,02% | Nominal Return | 1,00% | ||||||

| Real return | 3,02% | Real return | 1,00% | ||||||

La tasa de inflación real es menor a la esperada. El bono convencional es mejor | Tabla con desplazamiento horizontal ![]()

Por el contrario, si la inflación durante la vida del bono resulta ser del 4%, por lo que la inflación es mayor que la esperada (2%), el bono ligado a la inflación habría sido mejor, ya que el rendimiento real garantizado del 1% habría sido mayor que el rendimiento real del -0,94% conseguida por el bono convencional.

En este caso, la función de protección contra la inflación de los bonos vinculados a la inflación funciona. Mientras que el rendimiento de los bonos convencionales se ven perjudicados por una alta inflación.

| Bono Convencional | Bono ligado a la inflación | ||||||||

| Valor nominal del principal | Valor real del principal | Interés nominal pagado | Valor real del interés pagado | Valor nominal del principal | Valor real del principal | Interés nominal pagado | Valor real del interés pagado | ||

| 1 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 2 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 3 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 4 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 5 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 6 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 7 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 8 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 9 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| 10 | 1000 | 1000.00 | 30,2 | 30,20 | 1000.00 |

1000 | 10,00 | 10,00 | |

| Nominal Return | 3,02% | Nominal Return | 1,00% | ||||||

| Real return | 3,02% | Real return | 1,00% | ||||||

La tasa de inflación real es mayor a la esperada. El bono ligado a la inflación es mejor | Tabla con desplazamiento horizontal ![]()

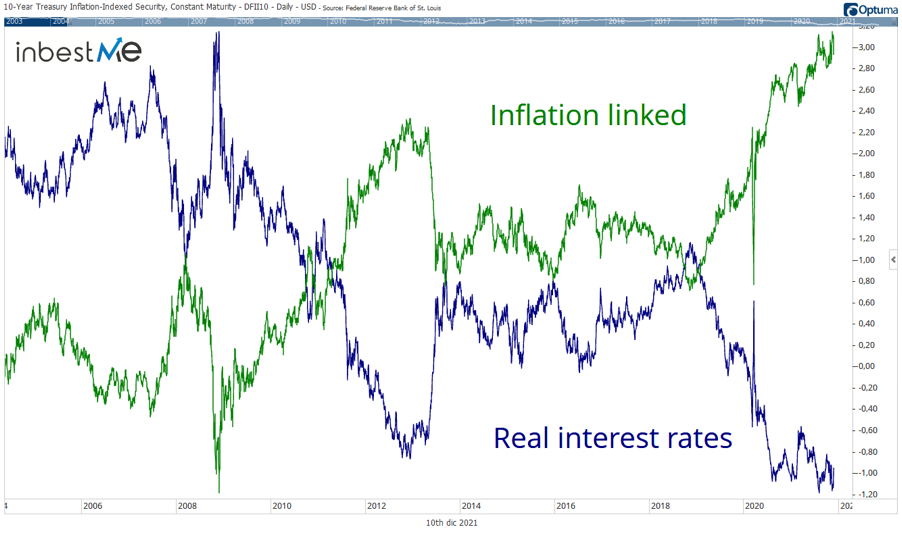

Los bonos vinculados a la inflación y riesgo de tipo de interés

Hasta aquí todo parece claro. Sin embargo, una vez entendida esta primera parte hay una segunda parte que es más difícil de comprender.

Ya vimos en un post anterior que los bonos tienen una relación inversa con los tipos de interés. Si los tipos de interés suben, los precios de los bonos bajan y viceversa. Por lo tanto, para un tenedor de bonos convencional, el riesgo es que los tipos de interés suban.

El riesgo se mide por la duración, que es una métrica financiera que les dice a los inversionistas cuánto se moverá el precio del bono dado un cierto cambio en los tipos de interés.

Cuanto mayor sea la duración, mayor será el riesgo de tipo de interés.

Al igual que todos los demás bonos, los bonos vinculados a la inflación también tienen riesgo de tipos de interés. El concepto de duración como medida del riesgo de tipo de interés también es aplicable a los bonos ligados a la inflación. Sin embargo, el rendimiento a tomar como referencia cambia.

En los bonos convencionales, la duración mide el cambio en el precio del bono para un cambio dado en los rendimientos nominales. En relación con la inflación, la duración mide el cambio en el precio del bono para un cambio dado en los rendimientos reales.

Por lo tanto, aunque es cierto que un bono vinculado a la inflación garantiza un cierto rendimiento real como hemos visto en la tabla anterior, esto no significa que su precio no se mueva con los tipos de interés (reales). Si, durante la vida del bono, los tipos de interés reales (tipos de interés nominales menos la inflación esperada) suben, el precio del bono ligado a la inflación bajará.

Esto puede suceder incluso si la inflación aumenta, pero los tipos de interés nominales aumentan aún más.

Por el contrario, cuando los tipos de interés reales bajan, los precios de los bonos vinculados a la inflación subirán.

Esto quiere decir que los bonos vinculados a la inflación también tienen riesgo de tipo de interés durante toda su vida: y esto es lo que a menudo se comprende mucho menos, ya que se pone toda la atención en su función de protección contra la inflación. Y en estos momentos sigue existiendo un riesgo de un aumento en los rendimientos reales.

¿Cómo proteger una cartera de la inflación?

En inbestMe, utilizamos en nuestras carteras algunas clases de activos que pueden considerarse una cobertura contra la inflación, aunque no existe una cobertura perfecta. Entre estas clases de activos hay activos reales, como el oro y las acciones inmobiliarias y los bonos vinculados a la inflación. En cierto sentido, creemos que la renta variable también pueden considerarse una cobertura de inflación. Solo sufrirían si la inflación se sale de control.

Por lo tanto, creemos que los bonos vinculados a la inflación pueden ser parte de una distribución de activos estratégica por las razones explicadas anteriormente.

De todos modos, y dado que los tipos reales están en mínimos, pensamos que hay una posibilidad de un incremento de los tipos reales en los próximos meses y, en consecuencia, recientemente redujimos a la baja la exposición a bonos vinculados a la inflación en las carteras donde están presentes.