Durante 2022 ha habido una gran volatilidad en los mercados de bonos, pero también el mercado de divisas ha sufrido algunos movimientos importantes. El cambio euro/dólar tocó un mínimo de 0,95 en verano del 2022 y ahora vuelve a estar por encima de 1,08.

¿Por qué bajó el Euro y qué está pasando ahora?

Para empezar es importante recordar que el dólar es la moneda refugio que tiende a apreciarse en condiciones de pánico. Eso fue lo que sucedió después de la invasión rusa de Ucrania.

La economía mundial está muy centrada en el dólar. El dólar es la moneda más importante que utilizan los bancos centrales de todo el mundo para mantener sus reservas y es la moneda que generalmente se utiliza para el comercio internacional.

Muchos estados y empresas de mercados emergentes emiten deuda en dólares porque es más fácil encontrar compradores de bonos en dólares que compradores de bonos denominados en su moneda local.

Esta alta demanda de dólares le da a los EE. UU. un gran privilegio, ya que le facilita financiar su enorme déficit presupuestario y comercial.

El problema es que cuando hay prisa por reducir los riesgos y desapalancarse, el dólar tiene una gran demanda y pone bajo tensión al sistema financiero mundial. Pensemos, por ejemplo, en los países de mercados emergentes que tienen que pagar una deuda en una moneda que se fortalece.

Esto es un poco lo que pasó el verano pasado. El dólar comenzó a apreciarse hasta que el sistema financiero mundial entró en tensión. Algunos países, como Japón y China, intervinieron en el mercado de divisas vendiendo dólares y comprando su divisa.

A partir del otoño, la situación cambió. El pánico se moderó un poco y otros países también comenzaron a subir sus tipos de interés. Esto ayudó a sostener las respectivas monedas.

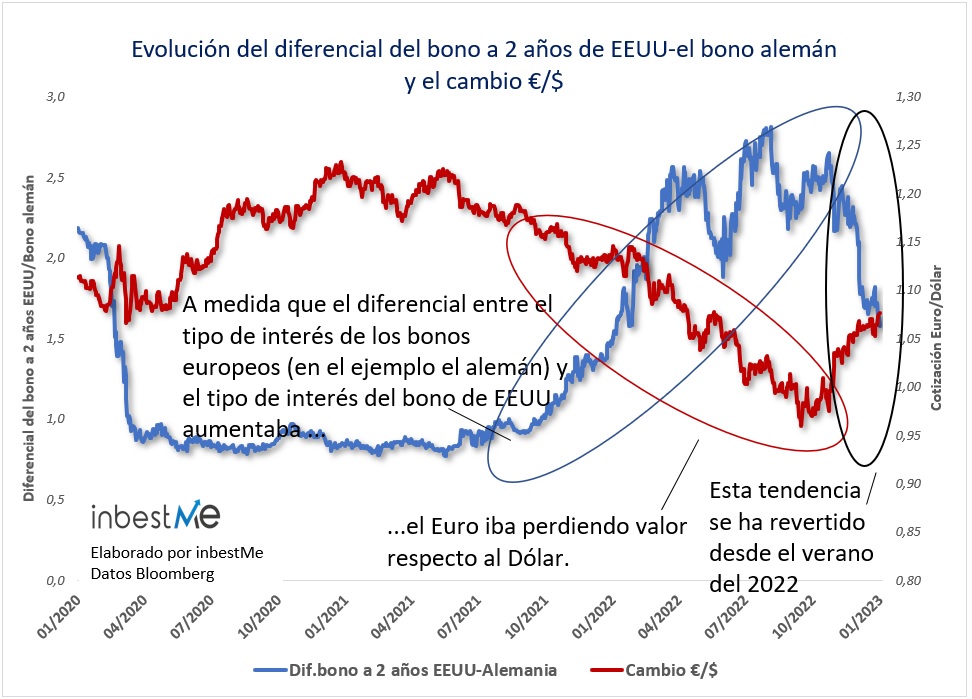

En el siguiente gráfico se puede observar que el diferencial de tipos de interés entre EE. UU. y Europa se ha vuelto menos desfavorable para el euro durante los últimos meses.

En agosto del 2022, el rendimiento de los bonos del Tesoro a 2 años era alrededor de un 2,80% más alto en los EE. UU. que en Europa: ahora ese diferencial es «sólo» alrededor de un 1,60% más alto. El dinero tiende a moverse hacia aquellos países que ofrecen una mejor remuneración y esto aumenta la demanda de sus divisas.

Tal como se observa en el gráfico superior, la reducción del diferencial de tipos de interés a favor del dólar ha ayudado a la recuperación del euro.

En estos momentos se espera que la Reserva Federal de los EEUU (FED) reduzca la velocidad de sus subidas de tipos. Mientras que el Banco Central Europeo (BCE) podría continuar durante más tiempo. Esto podría reducir aún más el diferencial de tipos de interés.

¿Qué está pasando ahora con el tipo de cambio EURO /DÓLAR?

Después del fuerte repunte desde este verano, es probable que el euro se tome una pausa, y pierda parte de su revalorización respecto al dólar.

Pero a medio-largo plazo es probable que el dólar siga teniendo algunos obstáculos. De hecho, es bien sabido que muchos países que no están alineados con los EE. UU. quieren diversificar sus reservas de divisas más allá del dólar.

Sin duda, al menos de momento, no hay otra moneda que pueda sustituir al dólar. A veces, el yuan se usa para el comercio internacional entre países que pretenden desdolarizar su facturación, pero esto es bastante marginal y la moneda china no parece madura para convertirse en una moneda de reserva o una moneda ampliamente utilizada para facturar el comercio internacional.

De todos modos, no se puede descartar por completo el hecho de que una gran parte del mundo está tratando de disminuir sus activos y el uso del dólar.

Esto probablemente también explique el aumento del precio del oro durante los últimos meses, que ha abandonado su habitual correlación negativa con los tipos de interés reales y ha continuado al alza a pesar del aumento de los tipos reales. Esto probablemente se deba a la gran cantidad de oro que compran aquellos bancos centrales que prefieren retener oro en lugar de dólares.

También hay que tener en cuenta que estos países como China y Arabia Saudita, por ejemplo, son también los países con mayores superávits comerciales, lo que significa que tienen alguna entrada de divisas por el hecho de que exportan más de lo que importan, que tienen que invertir y probablemente ahora desviarán estos superávits a otras monedas antes que al dólar. Hasta hace algún tiempo, en cambio, eran felices comprando bonos del Tesoro.

En definitiva, el mundo sigue siendo dólar-céntrico y ninguna otra moneda está madura para sustituir al dólar como moneda de reserva, pero el hecho de que las finanzas comiencen a usarse como arma geopolítica podría dar lugar a alguna alteración del equilibrio anterior.

Coberturas de la divisa en las carteras inbestMe

Aprovechamos para recordar que nuestras Cuentas de Ahorro en dólares no tienen cobertura de divisa. Están diseñadas para obtener una rentabilidad ligada a la evolución de los tipos de interés oficiales en EEUU.

Con las subidas de tipos de la FED ahora un ahorrador en dólares puede obtener una remuneración anual por su dinero por encima del 3,5%, simplemente por esperar.

Pero esa rentabilidad está expresada en dólares, por lo tanto, está pensada para un ahorrador que tenga el dólar como divisa principal o para alguien que aun no teniéndola, de forma expresa, quiera tener parte de sus ahorros denominados en dólares.

Las cuentas de ahorro en Euros están pensadas para ahorradores que tienen el Euro como divisa principal (o de nuevo de forma expresa quieren tener parte de sus ahorros en Euros) y tampoco tienen cobertura a otras divisas.

Por contra, todas nuestras carteras de inversión en Euros, que tienen una diversificación internacional, tienen cierta cobertura a la divisa, en especial al dólar por el peso que tiene el mercado de EEUU en las carteras. En general, cubrimos la mayoría del riesgo divisa en la renta fija, y parcialmente el de la renta variable, siendo casi una cobertura completa en los perfiles bajos, moderándose a medida que los perfiles se hacen más arriesgados.

Una situación similar se aplica a las carteras en dólares, pero desde el punto de vista del inversor dolarizado.

Anexo: los superciclos Euro/Dólar

Hay quien defiende que el cambio del EURO/DÓLAR se mueve en superciclos que duran múltiples años. Estos ciclos solo se pueden observar en un gráfico de muy largo plazo.

Este gráfico reconstruye el tipo de cambio €/$ incluso antes del nacimiento del Euro.

El mínimo del €/$ se hubiera producido en el año 1984 con una cotización de 0,71.

La media de cotización del €/$ es de 1,18 un 9,2% por encima del nivel actual y un 24% por encima del último mínimo de 0,95.

El máximo se produjo el 25/11/2009 con el Euro, alcanzando una cotización de 1,59, un 47% por encima de la cotización actual.

Según esta teoría, además el EURO tendría una tendencia a apreciarse a largo plazo delimitada por la línea en la parte baja del gráfico. Esta tendencia está formada por un canal con un límite superior que acota los máximos.

Ahora mismo, el cambio del EURO/DÓLAR, después de romper la paridad, estaría iniciando un nuevo ciclo alcista. En este próximo ciclo alcista, si se cumpliera, podría llegar a superar claramente el 1,6 en los máximos.